Vous aimerez peut-être aussi

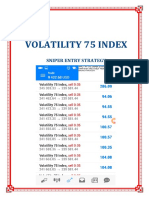

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- 2 Procédures Inventaire PhysiqueDocument3 pages2 Procédures Inventaire PhysiqueUoni Haras100% (2)

- L'assainissement ComptableDocument21 pagesL'assainissement Comptablefellani kim100% (7)

- Suivi Des Comptes Clients Et FournisseursDocument7 pagesSuivi Des Comptes Clients Et FournisseursLahlou HamzaPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- Comptabilite Generale Ii NouveauDocument77 pagesComptabilite Generale Ii NouveaudeteniprincePas encore d'évaluation

- Les StocksDocument9 pagesLes StocksSaverio BenedettoPas encore d'évaluation

- Travaux D'inventaireDocument18 pagesTravaux D'inventaireHicham Manal EssaoudiPas encore d'évaluation

- Contrôle D'inventaire PhysiqueDocument3 pagesContrôle D'inventaire PhysiqueChakib AyadiPas encore d'évaluation

- Les Travaux D'inventaire2Document5 pagesLes Travaux D'inventaire2Sahbi DkhiliPas encore d'évaluation

- Séance 11Document14 pagesSéance 11AGBEMADIPas encore d'évaluation

- RegularisationDocument5 pagesRegularisationhossein kouahiPas encore d'évaluation

- TrafexertgcDocument34 pagesTrafexertgcHaSsane LaflahiPas encore d'évaluation

- Controle FiscaleDocument8 pagesControle FiscaleOmar LhasnaouiPas encore d'évaluation

- Les Points Essentiels de La Vérification Fiscale en DétailDocument7 pagesLes Points Essentiels de La Vérification Fiscale en DétailSouad DirPas encore d'évaluation

- Stocks Créances Et DettesDocument11 pagesStocks Créances Et DettesAidah ThomasPas encore d'évaluation

- Cours Compta Fi ApprofondieDocument22 pagesCours Compta Fi ApprofondieEsra 1907Pas encore d'évaluation

- Seance 1 Inventaire Extra ComptableDocument9 pagesSeance 1 Inventaire Extra ComptableTossou100% (2)

- 6.Ch2 .Introduction Aux Travaux de Fin D ExerciceDocument17 pages6.Ch2 .Introduction Aux Travaux de Fin D ExerciceTony KoumanbayePas encore d'évaluation

- Introduction À La Gestion Comptable Contrôle Du 30 Novembre 2007 Corrigé Indicatif Exercice 1Document6 pagesIntroduction À La Gestion Comptable Contrôle Du 30 Novembre 2007 Corrigé Indicatif Exercice 1LayewPas encore d'évaluation

- DEPRECIATION DES AUTRES ELEMENTS DDocument17 pagesDEPRECIATION DES AUTRES ELEMENTS DFadila CheradiPas encore d'évaluation

- Travaux de Fin D'exerciceDocument37 pagesTravaux de Fin D'exerciceSimo NldPas encore d'évaluation

- AuditDocument60 pagesAuditemo1010Pas encore d'évaluation

- Audit: Contrôle FiscalDocument9 pagesAudit: Contrôle FiscalCi MohammedPas encore d'évaluation

- Les Opérations CourantesDocument16 pagesLes Opérations Courantesseka_dalle100% (1)

- Chapitre 2 CompatbiliteDocument17 pagesChapitre 2 Compatbilite2349 tibiPas encore d'évaluation

- Les Travaux DinventaireDocument40 pagesLes Travaux DinventaireRachid Saadallah100% (4)

- KF_Consulting_Proc_dure_d_IP_1704148316Document3 pagesKF_Consulting_Proc_dure_d_IP_1704148316cwrr26c4xpPas encore d'évaluation

- CM Comptabilité Opérations D'inventaireDocument29 pagesCM Comptabilité Opérations D'inventaireAnge AsbPas encore d'évaluation

- Séminaire Clôture Et Assainissement Des Comptes À La Lumière Du SCF PDFDocument116 pagesSéminaire Clôture Et Assainissement Des Comptes À La Lumière Du SCF PDFhalime75% (4)

- Analyse de La Loi N°9.88Document7 pagesAnalyse de La Loi N°9.88YoussefPas encore d'évaluation

- Operations Relitives Aux FournisseursDocument10 pagesOperations Relitives Aux FournisseursWalid TliliPas encore d'évaluation

- Chapitre-10 - Cours RegDocument4 pagesChapitre-10 - Cours Regnezha_boussekkinePas encore d'évaluation

- Regularisation Des Stocks PDFDocument9 pagesRegularisation Des Stocks PDFAchraf FadelPas encore d'évaluation

- CH3 Invent PhysDocument8 pagesCH3 Invent PhysMinou BouPas encore d'évaluation

- Travaux de Fin D'exerciceDocument35 pagesTravaux de Fin D'exerciceortega muko100% (2)

- ProgrammeDocument8 pagesProgrammethe kidPas encore d'évaluation

- Guide de La Dépréciation Des Stocks À L'usage Des CommerçantsDocument3 pagesGuide de La Dépréciation Des Stocks À L'usage Des CommerçantsHellela BelmesPas encore d'évaluation

- Achat Et Vente 2Document5 pagesAchat Et Vente 2ibtihelbakouri56Pas encore d'évaluation

- StocksDocument21 pagesStocksYannick LuzayamoPas encore d'évaluation

- Cours Inventaire 1ère PartieDocument14 pagesCours Inventaire 1ère Partiele mrPas encore d'évaluation

- Module Ventes ClientsDocument15 pagesModule Ventes ClientsMostapha Dahbi100% (1)

- Les Travaux MémDocument16 pagesLes Travaux MémBts Cg07100% (1)

- Stocks: I. Gestion Des StocksDocument3 pagesStocks: I. Gestion Des StocksaliPas encore d'évaluation

- Le Cadencier Et La Gestion Des Stocks Corrections StagiaireDocument23 pagesLe Cadencier Et La Gestion Des Stocks Corrections StagiaireNdeyasy NiangPas encore d'évaluation

- Regularisation Des StockDocument7 pagesRegularisation Des StockKacem BenlabsirPas encore d'évaluation

- Les Travaux de Fin D'exerciceDocument14 pagesLes Travaux de Fin D'exercice3ONSORY FFPas encore d'évaluation

- CI Et AUDIT RECTDocument17 pagesCI Et AUDIT RECTthbestonePas encore d'évaluation

- Variation Et Dépréciation Des StocksDocument8 pagesVariation Et Dépréciation Des StocksDylan XiaPas encore d'évaluation

- Suite CourDocument18 pagesSuite CourPOATYPas encore d'évaluation

- Chap3 Le Mode D'enregistrement Des Faits Économiques Dans La Comptabilité GénéraleDocument4 pagesChap3 Le Mode D'enregistrement Des Faits Économiques Dans La Comptabilité GénéraleRamdane TaberkanePas encore d'évaluation

- Audit Des StocksDocument36 pagesAudit Des StocksSiham SihamPas encore d'évaluation

- Audit StocksDocument27 pagesAudit StocksZahira JbiraPas encore d'évaluation

- COMPTABILITEDocument54 pagesCOMPTABILITEJehramel Mukoko100% (1)

- Généralités Travaux de Fin D'exerciceDocument4 pagesGénéralités Travaux de Fin D'exerciceYassine KorchiPas encore d'évaluation

- CH 3 COURS COMPTA DES FLUXDocument16 pagesCH 3 COURS COMPTA DES FLUXINTISSAR ELMOUTAOIKIL100% (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Corrigé-Série TD 5Document4 pagesCorrigé-Série TD 5D IMPas encore d'évaluation

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- GLV 4Document13 pagesGLV 4ericPas encore d'évaluation

- Examen Fiscalite Indirecte Semestre 1 2018Document2 pagesExamen Fiscalite Indirecte Semestre 1 2018mor seckPas encore d'évaluation

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- Affaire Tapie: L'arret de La Cour de CassationDocument30 pagesAffaire Tapie: L'arret de La Cour de CassationLaurent MAUDUITPas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Compta Analytique 5 (Enregistrement Automatique)Document41 pagesCompta Analytique 5 (Enregistrement Automatique)CVBNBVPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- Chapitre 3. La Gestion Budgétaire - La Dernière PartieDocument33 pagesChapitre 3. La Gestion Budgétaire - La Dernière PartierouaaPas encore d'évaluation

- Présentation Capital InitiativeDocument30 pagesPrésentation Capital InitiativeNorah Sahwane100% (1)

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Chapitre 6 - Le Money ManagementDocument55 pagesChapitre 6 - Le Money ManagementFirme MARIEXPas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- 120 Dev05Document3 pages120 Dev05Christian luc GbadamassiPas encore d'évaluation

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation