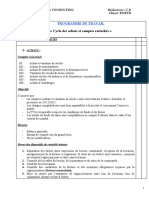

Exercice - Sommaire Des Anomalies - Tableaux Des Redressements H 22

Exercice - Sommaire Des Anomalies - Tableaux Des Redressements H 22

Vous aimerez peut-être aussi

- CorrectionDocument3 pagesCorrectionNajia El Yanboiy50% (2)

- QCM Analyse FinancièreDocument3 pagesQCM Analyse FinancièreMohammed amine essanaoubar86% (7)

- QCM Comptbailite GeneraleDocument3 pagesQCM Comptbailite GeneraleTazi Ghita100% (1)

- Programme Annuel de Contrôle Des ComptesDocument76 pagesProgramme Annuel de Contrôle Des ComptesAnonymous SVOjPTDIJGPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Cours Rangement Des StocksDocument44 pagesCours Rangement Des StocksRachid Ôûtghôûs100% (2)

- WP Achat & FournDocument6 pagesWP Achat & FournDIARRAPas encore d'évaluation

- Examen Comptabilité Générale 21-22 CFAL3Document2 pagesExamen Comptabilité Générale 21-22 CFAL3adamamariko6260% (1)

- WP Charges RécurrentesDocument5 pagesWP Charges RécurrentesDIARRAPas encore d'évaluation

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- Sujet ch6Document10 pagesSujet ch6Soraia PereiraPas encore d'évaluation

- GME3 T3 S09 3A Rattrapage Contrôle de Gestion - LE ROUZIKDocument5 pagesGME3 T3 S09 3A Rattrapage Contrôle de Gestion - LE ROUZIKHouda BakhiiPas encore d'évaluation

- UE202122 119 Dev01Document6 pagesUE202122 119 Dev01Maimouna AboubacarPas encore d'évaluation

- Test 1Document4 pagesTest 1Ahlem MhamdiPas encore d'évaluation

- WP Cte de RésultatDocument4 pagesWP Cte de RésultatDIARRAPas encore d'évaluation

- G10488 EC Examen Admission Autoevaluation Core 1 ReponsesDocument133 pagesG10488 EC Examen Admission Autoevaluation Core 1 Reponsesyamoussacamara545Pas encore d'évaluation

- Examen Compta Générale - CIDocument3 pagesExamen Compta Générale - CIoumaymadaoudi19490% (1)

- Test COMPTABILITE DE BASE PDFDocument12 pagesTest COMPTABILITE DE BASE PDFScribdTranslationsPas encore d'évaluation

- Audit SN 2021 S6Document2 pagesAudit SN 2021 S6Oumaima Ben kaddourPas encore d'évaluation

- Chapitre 6 La DépreciationDocument11 pagesChapitre 6 La Dépreciationkherbouguia.chemsPas encore d'évaluation

- Comptabilite Generale QCM Corrigej PDFDocument12 pagesComptabilite Generale QCM Corrigej PDFRACHID EL OUAFI100% (2)

- 1 2-Deprec - ImmosDocument11 pages1 2-Deprec - Immosmansouri.salim.89Pas encore d'évaluation

- Corrig - FinanceDocument6 pagesCorrig - FinanceZineb BentalebPas encore d'évaluation

- Examen Consolidation 3Document6 pagesExamen Consolidation 3sally ben salemPas encore d'évaluation

- Correction Janvier 2021Document8 pagesCorrection Janvier 2021Koussay MahjoubPas encore d'évaluation

- Chapitre 2 CompatbiliteDocument17 pagesChapitre 2 Compatbilite2349 tibiPas encore d'évaluation

- 2022 Comptabilité S00 Epreuve.6ebc315d78019786dce4Document5 pages2022 Comptabilité S00 Epreuve.6ebc315d78019786dce4Young KingPas encore d'évaluation

- Chjapitre 2 Le Plan Comptable OHADADocument5 pagesChjapitre 2 Le Plan Comptable OHADAØmęr Kįng100% (1)

- Achat FRSDocument4 pagesAchat FRSaliPas encore d'évaluation

- Les Questions Controle Messoudi 1Document4 pagesLes Questions Controle Messoudi 1Bouthaina ElPas encore d'évaluation

- Corrigé D'examen 2018 S. NormaleDocument6 pagesCorrigé D'examen 2018 S. Normalesaad.lhassaniPas encore d'évaluation

- Comptabilité Générale Chap 2Document10 pagesComptabilité Générale Chap 2Saad ThaminePas encore d'évaluation

- Examen CG S5 2020-2021 (Session de Rattrapage CorrigéDocument1 pageExamen CG S5 2020-2021 (Session de Rattrapage Corrigéabde comptablePas encore d'évaluation

- 6.la Partie DoubleDocument5 pages6.la Partie DoubleHASSAN ELQADIRYPas encore d'évaluation

- Solution MicroplusDocument6 pagesSolution MicroplusayoubPas encore d'évaluation

- Module 2, 3 Et 6 Etude de Cas de Sunthese SujetDocument6 pagesModule 2, 3 Et 6 Etude de Cas de Sunthese Sujetabdul shakoor arianPas encore d'évaluation

- Comptabilité SE-z8rzvv PDFDocument221 pagesComptabilité SE-z8rzvv PDFKamil Cham67% (3)

- TD 4 Laudit FinancierDocument3 pagesTD 4 Laudit FinancierMAHDI BOUNOUHPas encore d'évaluation

- WP Chiffre D'affairesDocument5 pagesWP Chiffre D'affairesDIARRAPas encore d'évaluation

- Chapitre 17Document14 pagesChapitre 17Carelle SynthiaPas encore d'évaluation

- Cours de Comptabilite Generale Istadocx-1Document57 pagesCours de Comptabilite Generale Istadocx-1Junior DefoPas encore d'évaluation

- TD 1 Systeme ClassiqueDocument6 pagesTD 1 Systeme Classiquezineb EL IDRISSIPas encore d'évaluation

- Depreciation Et ProvisionsDocument8 pagesDepreciation Et ProvisionsMhand AtlaghPas encore d'évaluation

- Exercice Corrigé Sur Analyse ComptableDocument14 pagesExercice Corrigé Sur Analyse ComptableMarcellin kwemo fozePas encore d'évaluation

- TD 1 Comptabilité GénéraleDocument6 pagesTD 1 Comptabilité Généralezineb EL IDRISSIPas encore d'évaluation

- Cycle FCA 2020-21 Evluation - Contrôle de Synthèse - Nov 21Document6 pagesCycle FCA 2020-21 Evluation - Contrôle de Synthèse - Nov 21Youssef AlaouiPas encore d'évaluation

- TD N°2 CPT 100 (TD Champion)Document4 pagesTD N°2 CPT 100 (TD Champion)kossiviedoh766Pas encore d'évaluation

- Synthèse Trav Fin Exercice Success Centre AgdalDocument8 pagesSynthèse Trav Fin Exercice Success Centre AgdalAmi NàPas encore d'évaluation

- Analyse FinancièreDocument66 pagesAnalyse Financièrerelatik568Pas encore d'évaluation

- 6eme SéanceDocument14 pages6eme SéancessarahdossPas encore d'évaluation

- Le Compte Bancaire Apparaît, S'il Est À Découvert:: C) L'amortissementDocument3 pagesLe Compte Bancaire Apparaît, S'il Est À Découvert:: C) L'amortissementlabchiriPas encore d'évaluation

- Comptabilité Générale Chap 5Document13 pagesComptabilité Générale Chap 5soumaraPas encore d'évaluation

- Trace LacunaireDocument11 pagesTrace LacunaireLaouane AdilPas encore d'évaluation

- Xercice: Questions À Choix MultipleDocument5 pagesXercice: Questions À Choix Multipletnservices10Pas encore d'évaluation

- Manuel Comptabiltie de Gestion 1 Exercices CorrigesDocument43 pagesManuel Comptabiltie de Gestion 1 Exercices CorrigesWissal AinanePas encore d'évaluation

- Révision Et Correction Concours Volet Comptabilité GénéraleDocument5 pagesRévision Et Correction Concours Volet Comptabilité GénéraleNour ElhoudaPas encore d'évaluation

- Stocks: I. Gestion Des StocksDocument3 pagesStocks: I. Gestion Des StocksaliPas encore d'évaluation

- Comptabilite Analytique Ac VFDocument31 pagesComptabilite Analytique Ac VFbouchraelmakkyPas encore d'évaluation

- Exam Corrigés QCMDocument14 pagesExam Corrigés QCMpjq9nrbjwjPas encore d'évaluation

- Exemple de QCMDocument4 pagesExemple de QCMzeynab100% (1)

- Audit Cycle Ventes ClientsDocument26 pagesAudit Cycle Ventes ClientsAJ Soukaina80% (5)

- Dossier Final Eval Frs Evaluation Des FournisseursDocument84 pagesDossier Final Eval Frs Evaluation Des FournisseurssapmaryPas encore d'évaluation

- Chap2 Planification de ProductionDocument122 pagesChap2 Planification de ProductionSaif ChtiouiPas encore d'évaluation

- InventaireDocument6 pagesInventaireouared arslanPas encore d'évaluation

- BOUAISSI NomenclaturesDocument15 pagesBOUAISSI NomenclaturesOuafae BouchequifPas encore d'évaluation

- Memoire FinalDocument110 pagesMemoire FinalIsmael SanouPas encore d'évaluation

- Chapitre 2 GPAODocument31 pagesChapitre 2 GPAOmounabenyoussef722Pas encore d'évaluation

- Forklift Template 16x9Document28 pagesForklift Template 16x9Anwar Rajawi100% (1)

- Tableau de Bord Processus Gérer Le ProduitDocument55 pagesTableau de Bord Processus Gérer Le ProduitMélaine Yannick Landry YohanPas encore d'évaluation

- Exposé FinalDocument19 pagesExposé FinalaymenPas encore d'évaluation

- Gestion Des StocksDocument130 pagesGestion Des StocksINDIPas encore d'évaluation

- Fiche 05 CPCDocument2 pagesFiche 05 CPCTomas OlgaPas encore d'évaluation

- Rapport Stage ABCDocument25 pagesRapport Stage ABCMed Nidal El Hadri100% (1)

- Memoire Final YoucefDocument151 pagesMemoire Final Youcefamarmerrouche78Pas encore d'évaluation

- Memoire Compta AnalDocument81 pagesMemoire Compta AnalOlivia Isabelle KouamPas encore d'évaluation

- Diapoca 04Document17 pagesDiapoca 04doubePas encore d'évaluation

- Ms - Eln.nait Meghdood+HamzaouiDocument134 pagesMs - Eln.nait Meghdood+HamzaouiPeterPas encore d'évaluation

- Remise en État Sadko-052-81Document17 pagesRemise en État Sadko-052-81anthonny lionelPas encore d'évaluation

- CV GaoDocument3 pagesCV GaoDANZABE GAO TAOPas encore d'évaluation

- L'Évaluation de La Politique de Communication FinancièreDocument24 pagesL'Évaluation de La Politique de Communication FinancièreBachisse Mohamed AminePas encore d'évaluation

- Brochure Logy PlanDocument33 pagesBrochure Logy PlanAnass AnassPas encore d'évaluation

- Abdourahman Henariam GLT12Document16 pagesAbdourahman Henariam GLT12AhmedPas encore d'évaluation

- CYCLE Immobilisation Et StockDocument3 pagesCYCLE Immobilisation Et StockMaxwell TamwoPas encore d'évaluation

- PFE Gestion de L'entrepotDocument60 pagesPFE Gestion de L'entrepotAbd essamad100% (6)

- Tableau de Bord de GestionDocument40 pagesTableau de Bord de GestionHajar El Alami100% (1)

- Lecon3 UnlockedDocument12 pagesLecon3 Unlockedgeosol expertPas encore d'évaluation

- Safari - 29 Avr. 2023 À 16:58Document1 pageSafari - 29 Avr. 2023 À 16:58francklin baguiPas encore d'évaluation

- Format de La Gestion Commerciale - SCD 100cv9Document179 pagesFormat de La Gestion Commerciale - SCD 100cv9abdedaim BelhaouanePas encore d'évaluation

- Pfa TechmacDocument31 pagesPfa TechmacOussama Bouissane100% (1)

Télécharger au format doc, pdf ou txt

Vous aimerez peut-être aussi

- CorrectionDocument3 pagesCorrectionNajia El Yanboiy50% (2)

- QCM Analyse FinancièreDocument3 pagesQCM Analyse FinancièreMohammed amine essanaoubar86% (7)

- QCM Comptbailite GeneraleDocument3 pagesQCM Comptbailite GeneraleTazi Ghita100% (1)

- Programme Annuel de Contrôle Des ComptesDocument76 pagesProgramme Annuel de Contrôle Des ComptesAnonymous SVOjPTDIJGPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Cours Rangement Des StocksDocument44 pagesCours Rangement Des StocksRachid Ôûtghôûs100% (2)

- WP Achat & FournDocument6 pagesWP Achat & FournDIARRAPas encore d'évaluation

- Examen Comptabilité Générale 21-22 CFAL3Document2 pagesExamen Comptabilité Générale 21-22 CFAL3adamamariko6260% (1)

- WP Charges RécurrentesDocument5 pagesWP Charges RécurrentesDIARRAPas encore d'évaluation

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- Sujet ch6Document10 pagesSujet ch6Soraia PereiraPas encore d'évaluation

- GME3 T3 S09 3A Rattrapage Contrôle de Gestion - LE ROUZIKDocument5 pagesGME3 T3 S09 3A Rattrapage Contrôle de Gestion - LE ROUZIKHouda BakhiiPas encore d'évaluation

- UE202122 119 Dev01Document6 pagesUE202122 119 Dev01Maimouna AboubacarPas encore d'évaluation

- Test 1Document4 pagesTest 1Ahlem MhamdiPas encore d'évaluation

- WP Cte de RésultatDocument4 pagesWP Cte de RésultatDIARRAPas encore d'évaluation

- G10488 EC Examen Admission Autoevaluation Core 1 ReponsesDocument133 pagesG10488 EC Examen Admission Autoevaluation Core 1 Reponsesyamoussacamara545Pas encore d'évaluation

- Examen Compta Générale - CIDocument3 pagesExamen Compta Générale - CIoumaymadaoudi19490% (1)

- Test COMPTABILITE DE BASE PDFDocument12 pagesTest COMPTABILITE DE BASE PDFScribdTranslationsPas encore d'évaluation

- Audit SN 2021 S6Document2 pagesAudit SN 2021 S6Oumaima Ben kaddourPas encore d'évaluation

- Chapitre 6 La DépreciationDocument11 pagesChapitre 6 La Dépreciationkherbouguia.chemsPas encore d'évaluation

- Comptabilite Generale QCM Corrigej PDFDocument12 pagesComptabilite Generale QCM Corrigej PDFRACHID EL OUAFI100% (2)

- 1 2-Deprec - ImmosDocument11 pages1 2-Deprec - Immosmansouri.salim.89Pas encore d'évaluation

- Corrig - FinanceDocument6 pagesCorrig - FinanceZineb BentalebPas encore d'évaluation

- Examen Consolidation 3Document6 pagesExamen Consolidation 3sally ben salemPas encore d'évaluation

- Correction Janvier 2021Document8 pagesCorrection Janvier 2021Koussay MahjoubPas encore d'évaluation

- Chapitre 2 CompatbiliteDocument17 pagesChapitre 2 Compatbilite2349 tibiPas encore d'évaluation

- 2022 Comptabilité S00 Epreuve.6ebc315d78019786dce4Document5 pages2022 Comptabilité S00 Epreuve.6ebc315d78019786dce4Young KingPas encore d'évaluation

- Chjapitre 2 Le Plan Comptable OHADADocument5 pagesChjapitre 2 Le Plan Comptable OHADAØmęr Kįng100% (1)

- Achat FRSDocument4 pagesAchat FRSaliPas encore d'évaluation

- Les Questions Controle Messoudi 1Document4 pagesLes Questions Controle Messoudi 1Bouthaina ElPas encore d'évaluation

- Corrigé D'examen 2018 S. NormaleDocument6 pagesCorrigé D'examen 2018 S. Normalesaad.lhassaniPas encore d'évaluation

- Comptabilité Générale Chap 2Document10 pagesComptabilité Générale Chap 2Saad ThaminePas encore d'évaluation

- Examen CG S5 2020-2021 (Session de Rattrapage CorrigéDocument1 pageExamen CG S5 2020-2021 (Session de Rattrapage Corrigéabde comptablePas encore d'évaluation

- 6.la Partie DoubleDocument5 pages6.la Partie DoubleHASSAN ELQADIRYPas encore d'évaluation

- Solution MicroplusDocument6 pagesSolution MicroplusayoubPas encore d'évaluation

- Module 2, 3 Et 6 Etude de Cas de Sunthese SujetDocument6 pagesModule 2, 3 Et 6 Etude de Cas de Sunthese Sujetabdul shakoor arianPas encore d'évaluation

- Comptabilité SE-z8rzvv PDFDocument221 pagesComptabilité SE-z8rzvv PDFKamil Cham67% (3)

- TD 4 Laudit FinancierDocument3 pagesTD 4 Laudit FinancierMAHDI BOUNOUHPas encore d'évaluation

- WP Chiffre D'affairesDocument5 pagesWP Chiffre D'affairesDIARRAPas encore d'évaluation

- Chapitre 17Document14 pagesChapitre 17Carelle SynthiaPas encore d'évaluation

- Cours de Comptabilite Generale Istadocx-1Document57 pagesCours de Comptabilite Generale Istadocx-1Junior DefoPas encore d'évaluation

- TD 1 Systeme ClassiqueDocument6 pagesTD 1 Systeme Classiquezineb EL IDRISSIPas encore d'évaluation

- Depreciation Et ProvisionsDocument8 pagesDepreciation Et ProvisionsMhand AtlaghPas encore d'évaluation

- Exercice Corrigé Sur Analyse ComptableDocument14 pagesExercice Corrigé Sur Analyse ComptableMarcellin kwemo fozePas encore d'évaluation

- TD 1 Comptabilité GénéraleDocument6 pagesTD 1 Comptabilité Généralezineb EL IDRISSIPas encore d'évaluation

- Cycle FCA 2020-21 Evluation - Contrôle de Synthèse - Nov 21Document6 pagesCycle FCA 2020-21 Evluation - Contrôle de Synthèse - Nov 21Youssef AlaouiPas encore d'évaluation

- TD N°2 CPT 100 (TD Champion)Document4 pagesTD N°2 CPT 100 (TD Champion)kossiviedoh766Pas encore d'évaluation

- Synthèse Trav Fin Exercice Success Centre AgdalDocument8 pagesSynthèse Trav Fin Exercice Success Centre AgdalAmi NàPas encore d'évaluation

- Analyse FinancièreDocument66 pagesAnalyse Financièrerelatik568Pas encore d'évaluation

- 6eme SéanceDocument14 pages6eme SéancessarahdossPas encore d'évaluation

- Le Compte Bancaire Apparaît, S'il Est À Découvert:: C) L'amortissementDocument3 pagesLe Compte Bancaire Apparaît, S'il Est À Découvert:: C) L'amortissementlabchiriPas encore d'évaluation

- Comptabilité Générale Chap 5Document13 pagesComptabilité Générale Chap 5soumaraPas encore d'évaluation

- Trace LacunaireDocument11 pagesTrace LacunaireLaouane AdilPas encore d'évaluation

- Xercice: Questions À Choix MultipleDocument5 pagesXercice: Questions À Choix Multipletnservices10Pas encore d'évaluation

- Manuel Comptabiltie de Gestion 1 Exercices CorrigesDocument43 pagesManuel Comptabiltie de Gestion 1 Exercices CorrigesWissal AinanePas encore d'évaluation

- Révision Et Correction Concours Volet Comptabilité GénéraleDocument5 pagesRévision Et Correction Concours Volet Comptabilité GénéraleNour ElhoudaPas encore d'évaluation

- Stocks: I. Gestion Des StocksDocument3 pagesStocks: I. Gestion Des StocksaliPas encore d'évaluation

- Comptabilite Analytique Ac VFDocument31 pagesComptabilite Analytique Ac VFbouchraelmakkyPas encore d'évaluation

- Exam Corrigés QCMDocument14 pagesExam Corrigés QCMpjq9nrbjwjPas encore d'évaluation

- Exemple de QCMDocument4 pagesExemple de QCMzeynab100% (1)

- Audit Cycle Ventes ClientsDocument26 pagesAudit Cycle Ventes ClientsAJ Soukaina80% (5)

- Dossier Final Eval Frs Evaluation Des FournisseursDocument84 pagesDossier Final Eval Frs Evaluation Des FournisseurssapmaryPas encore d'évaluation

- Chap2 Planification de ProductionDocument122 pagesChap2 Planification de ProductionSaif ChtiouiPas encore d'évaluation

- InventaireDocument6 pagesInventaireouared arslanPas encore d'évaluation

- BOUAISSI NomenclaturesDocument15 pagesBOUAISSI NomenclaturesOuafae BouchequifPas encore d'évaluation

- Memoire FinalDocument110 pagesMemoire FinalIsmael SanouPas encore d'évaluation

- Chapitre 2 GPAODocument31 pagesChapitre 2 GPAOmounabenyoussef722Pas encore d'évaluation

- Forklift Template 16x9Document28 pagesForklift Template 16x9Anwar Rajawi100% (1)

- Tableau de Bord Processus Gérer Le ProduitDocument55 pagesTableau de Bord Processus Gérer Le ProduitMélaine Yannick Landry YohanPas encore d'évaluation

- Exposé FinalDocument19 pagesExposé FinalaymenPas encore d'évaluation

- Gestion Des StocksDocument130 pagesGestion Des StocksINDIPas encore d'évaluation

- Fiche 05 CPCDocument2 pagesFiche 05 CPCTomas OlgaPas encore d'évaluation

- Rapport Stage ABCDocument25 pagesRapport Stage ABCMed Nidal El Hadri100% (1)

- Memoire Final YoucefDocument151 pagesMemoire Final Youcefamarmerrouche78Pas encore d'évaluation

- Memoire Compta AnalDocument81 pagesMemoire Compta AnalOlivia Isabelle KouamPas encore d'évaluation

- Diapoca 04Document17 pagesDiapoca 04doubePas encore d'évaluation

- Ms - Eln.nait Meghdood+HamzaouiDocument134 pagesMs - Eln.nait Meghdood+HamzaouiPeterPas encore d'évaluation

- Remise en État Sadko-052-81Document17 pagesRemise en État Sadko-052-81anthonny lionelPas encore d'évaluation

- CV GaoDocument3 pagesCV GaoDANZABE GAO TAOPas encore d'évaluation

- L'Évaluation de La Politique de Communication FinancièreDocument24 pagesL'Évaluation de La Politique de Communication FinancièreBachisse Mohamed AminePas encore d'évaluation

- Brochure Logy PlanDocument33 pagesBrochure Logy PlanAnass AnassPas encore d'évaluation

- Abdourahman Henariam GLT12Document16 pagesAbdourahman Henariam GLT12AhmedPas encore d'évaluation

- CYCLE Immobilisation Et StockDocument3 pagesCYCLE Immobilisation Et StockMaxwell TamwoPas encore d'évaluation

- PFE Gestion de L'entrepotDocument60 pagesPFE Gestion de L'entrepotAbd essamad100% (6)

- Tableau de Bord de GestionDocument40 pagesTableau de Bord de GestionHajar El Alami100% (1)

- Lecon3 UnlockedDocument12 pagesLecon3 Unlockedgeosol expertPas encore d'évaluation

- Safari - 29 Avr. 2023 À 16:58Document1 pageSafari - 29 Avr. 2023 À 16:58francklin baguiPas encore d'évaluation

- Format de La Gestion Commerciale - SCD 100cv9Document179 pagesFormat de La Gestion Commerciale - SCD 100cv9abdedaim BelhaouanePas encore d'évaluation

- Pfa TechmacDocument31 pagesPfa TechmacOussama Bouissane100% (1)