Vous aimerez peut-être aussi

- Examen Comptabilite 2bac SGC 2022 Session Normale SujetDocument11 pagesExamen Comptabilite 2bac SGC 2022 Session Normale SujetYass MssilhaPas encore d'évaluation

- الامتحان الوطني في المحاسبة والرياضيات المالية 2022 مسلك علوم التدبير المحاسباتي الدورةةDocument17 pagesالامتحان الوطني في المحاسبة والرياضيات المالية 2022 مسلك علوم التدبير المحاسباتي الدورةةMehdi MahrachePas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA50% (2)

- Examen National Expérimental de Comptabilité 2022 Session NormalDocument9 pagesExamen National Expérimental de Comptabilité 2022 Session NormalFAYZI MOSTAFAPas encore d'évaluation

- Simili Enr 2023Document6 pagesSimili Enr 2023Aya BelhorPas encore d'évaluation

- Bac2021 SRbyamineNasrallahDocument83 pagesBac2021 SRbyamineNasrallahoubellahibaaPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2021 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2bac SGC 2021 Session Rattrapage SujetboutzgzaouinePas encore d'évaluation

- EF ComptaDocument7 pagesEF ComptaAnas AjyarPas encore d'évaluation

- AIS 2223 EB1 2GC ComptabiliteDocument5 pagesAIS 2223 EB1 2GC Comptabilitenabilooos007Pas encore d'évaluation

- Thème Devoir Sur Les ProvisionsDocument2 pagesThème Devoir Sur Les ProvisionsAiko MaidenPas encore d'évaluation

- Efm V2Document4 pagesEfm V2Zarouali Mohammed100% (1)

- Exam NormaliséDocument3 pagesExam NormaliséHICHAM ESSAOUDIPas encore d'évaluation

- Bac Controle 1 Semsestre 2 Comptabilit2Document4 pagesBac Controle 1 Semsestre 2 Comptabilit2radouane laamouryPas encore d'évaluation

- 51RS 3Document9 pages51RS 3Kacem BenlabsirPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2014 Session Normale SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2014 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Rattrapage SujetDocument7 pagesExamen Comptabilite Sciences Economiques 2018 Session Rattrapage SujetkatakitoPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2018 Session Rattrapage SujetDocument7 pagesExamen Comptabilite 2 Bac Eco 2018 Session Rattrapage SujetkatakitoPas encore d'évaluation

- Examens Nationaux Comptabilite Generale Et MF 2010 2020 Gestion ComptableDocument273 pagesExamens Nationaux Comptabilite Generale Et MF 2010 2020 Gestion Comptableحمزة زرائديPas encore d'évaluation

- Fisca ExamDocument2 pagesFisca Examaya.saaidiPas encore d'évaluation

- Devoir 2 Modele 4 Comptabilite 2 Bac Eco Semestre 2Document3 pagesDevoir 2 Modele 4 Comptabilite 2 Bac Eco Semestre 2Mohamad BouananePas encore d'évaluation

- Sujet Principal E 1Document10 pagesSujet Principal E 1Lamyae ez- zghari100% (1)

- Examen 2019 Session Normale SujetDocument7 pagesExamen 2019 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Efm Regional v1 Travaux de Fin D'exercice AaopcDocument3 pagesEfm Regional v1 Travaux de Fin D'exercice AaopcnaoualsanbaPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetDocument9 pagesExamen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetzakiPas encore d'évaluation

- Devoir 2 Modele 2 Comptabilite 2 Bac SGC Semestre 2Document6 pagesDevoir 2 Modele 2 Comptabilite 2 Bac SGC Semestre 2ĦãMžã Møtŷä'øPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2016 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2 Bac SGC 2016 Session Rattrapage SujetmedPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Bac 2018 ÉcoDocument7 pagesBac 2018 Écomouad charnanePas encore d'évaluation

- Examen Simili 7 Comptabilite 2 Bac EcoDocument5 pagesExamen Simili 7 Comptabilite 2 Bac EcoAmgharPas encore d'évaluation

- Fe TCG Seq 4Document8 pagesFe TCG Seq 4Brice TatiagPas encore d'évaluation

- 11Document6 pages11katakitoPas encore d'évaluation

- TD Amortissement S2Document5 pagesTD Amortissement S2Amine TaharPas encore d'évaluation

- EVA. N°4. TRIM N°2 - LTBY - FE - Tle CG - 2022-2023 PDFDocument11 pagesEVA. N°4. TRIM N°2 - LTBY - FE - Tle CG - 2022-2023 PDFPaul SoulePas encore d'évaluation

- Contrôle Continu N°3Document1 pageContrôle Continu N°3MOHAMEDPas encore d'évaluation

- فروض المحاسبة والرياضيات المالية الثانية باك مسلك علوم التدبير المحاسباتي الدورة الثانية المرحلة 2 النموذج 1 غ.مDocument6 pagesفروض المحاسبة والرياضيات المالية الثانية باك مسلك علوم التدبير المحاسباتي الدورة الثانية المرحلة 2 النموذج 1 غ.مFatima RkibaPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Normale SujetDocument6 pagesExamen Comptabilite 2bac Eco 2020 Normale SujetProff EcoPas encore d'évaluation

- Enoncé ECF FinalDocument17 pagesEnoncé ECF Finalludivinepischedda6Pas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFDocument9 pagesExamen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- GSA 2BAC 1819 EB1 GE ComptabiliteDocument3 pagesGSA 2BAC 1819 EB1 GE ComptabiliteAbdenbiBelghitiPas encore d'évaluation

- Devoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesDocument2 pagesDevoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesELAMRANIYOUSSEF100% (1)

- Comptabilité SGC-1-qek4fv 2 PDFDocument252 pagesComptabilité SGC-1-qek4fv 2 PDFBEFOUROUACK Hermod JessiaPas encore d'évaluation

- Sujet - Examen Blanc - Mai 2019 - Compta - SeDocument4 pagesSujet - Examen Blanc - Mai 2019 - Compta - SeRania MajdoubiPas encore d'évaluation

- Examens Nationaux 2bac Sciences Economiques Comptabilite 2015 RattrapageDocument10 pagesExamens Nationaux 2bac Sciences Economiques Comptabilite 2015 Rattrapagecalabi mozartPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2015 Session Rattrapage SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2015 Session Rattrapage SujetSimozer CesarsimozerPas encore d'évaluation

- Examen 2bac Comptabilite Maths Financieres SGC 2019 NormaleDocument9 pagesExamen 2bac Comptabilite Maths Financieres SGC 2019 NormaleHasnae SabilPas encore d'évaluation

- Examen 2bac Comptabilite Maths Financieres SGC 2019 NormaleDocument9 pagesExamen 2bac Comptabilite Maths Financieres SGC 2019 NormaleMERRY PARKERPas encore d'évaluation

- Examen 2022 OS Économi4Document6 pagesExamen 2022 OS Économi4Solène RaisPas encore d'évaluation

- Mid-Term Sujet+corrigé CoursesDocument8 pagesMid-Term Sujet+corrigé CoursesClaraPas encore d'évaluation

- sr2015 12Document6 pagessr2015 12Hanan ErgPas encore d'évaluation

- Comptabilité SE SNDocument10 pagesComptabilité SE SNAyoub FakirPas encore d'évaluation

- 2 Enoncé - Gérer Les Mécanismes de Financement - MBAIF - NEWDocument10 pages2 Enoncé - Gérer Les Mécanismes de Financement - MBAIF - NEWVictor SHIMARUPas encore d'évaluation

- Devoir 3 Modele 2 Comptabilite 2 Bac SGC Semestre 1Document2 pagesDevoir 3 Modele 2 Comptabilite 2 Bac SGC Semestre 1Ayoub Fakir100% (1)

- Cas de Synthèse ProvDocument2 pagesCas de Synthèse ProvHicham OulaabesPas encore d'évaluation

- Controle N 1 V2Document4 pagesControle N 1 V2nejdi728Pas encore d'évaluation

- Évaluation de Fin de Module Régionale M104: Comptabilité Générale 1Document4 pagesÉvaluation de Fin de Module Régionale M104: Comptabilité Générale 1Said MaznabPas encore d'évaluation

- Devoir 3 Modele 2 Comptabilite 2 Bac Eco Semestre 2Document6 pagesDevoir 3 Modele 2 Comptabilite 2 Bac Eco Semestre 2AmgharPas encore d'évaluation

- UE10 2023 SujetDocument10 pagesUE10 2023 Sujetgregadell14Pas encore d'évaluation

- Bac STMG 2018 Corrige Gestion FinanceDocument7 pagesBac STMG 2018 Corrige Gestion FinanceLETUDIANTPas encore d'évaluation

- SIMILI COMPT SC ECO JUIN 2020 VFDocument8 pagesSIMILI COMPT SC ECO JUIN 2020 VFBelmanti AhmedPas encore d'évaluation

- Sade - Compagnie Generale de Travaux Hydrauliques - SociauxDocument99 pagesSade - Compagnie Generale de Travaux Hydrauliques - Sociauxfrancois MUNOZPas encore d'évaluation

- Le Tableau de FinancementDocument1 pageLe Tableau de Financementhatem100% (1)

- Chapitre 1 Partie 1Document8 pagesChapitre 1 Partie 1Amine JerajriPas encore d'évaluation

- Plan Comptable MarocainDocument7 pagesPlan Comptable Marocainprin89100% (1)

- Optimisation Fiscale Partie 2Document84 pagesOptimisation Fiscale Partie 2Najoua RhaliPas encore d'évaluation

- Ias 16Document26 pagesIas 16kikuchiz100% (1)

- Chapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Document10 pagesChapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Bassma Azarhoun100% (1)

- Introduction General A La FinanceDocument7 pagesIntroduction General A La FinanceYannickEkaniPas encore d'évaluation

- Le Credit Bail 202Document10 pagesLe Credit Bail 202Aïcha SallaPas encore d'évaluation

- Budgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020Document60 pagesBudgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020fatimaPas encore d'évaluation

- g50 ExcelDocument5 pagesg50 ExcelTahar BelguedjPas encore d'évaluation

- OPTAN - Actes Du 08-02-2023Document22 pagesOPTAN - Actes Du 08-02-2023etiennePas encore d'évaluation

- Quiz Compta2Document3 pagesQuiz Compta2Corneille BOUMPOUTOUPas encore d'évaluation

- Chapitre 1. Les Principes ComptablesDocument81 pagesChapitre 1. Les Principes ComptablesAbdelhay HmitouchPas encore d'évaluation

- CHAP2 La Constitution Des Sociétés CommercialesDocument8 pagesCHAP2 La Constitution Des Sociétés Commercialescoordinateurlpa coordinateurlpaPas encore d'évaluation

- Communiqué Groupe SAIDAL1Document6 pagesCommuniqué Groupe SAIDAL1Sahnoune MohamedPas encore d'évaluation

- Le Rôle de L'audit Dans La Gestion FinancièreDocument25 pagesLe Rôle de L'audit Dans La Gestion Financièrerachid azzamPas encore d'évaluation

- Module 3 DOCUMENTS DE SYNTHESEDocument30 pagesModule 3 DOCUMENTS DE SYNTHESEPape NdiayePas encore d'évaluation

- Ias 36Document17 pagesIas 36hafedPas encore d'évaluation

- Le Marché FinancierDocument4 pagesLe Marché FinancierBennaceur ThamiPas encore d'évaluation

- Modification Du CapitalDocument75 pagesModification Du CapitalALEE RODRIGUZPas encore d'évaluation

- Les Travaux de Fin D'annee Et InventairesDocument73 pagesLes Travaux de Fin D'annee Et InventairesouaredarsPas encore d'évaluation

- Exercice Sur La Variation Du BFREDocument3 pagesExercice Sur La Variation Du BFREHIEN FlorentPas encore d'évaluation

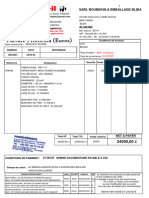

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- CptanalDocument9 pagesCptanalLaye Doki AhmadouPas encore d'évaluation

- Ouimaila BENAGUIDDocument125 pagesOuimaila BENAGUIDSoukeîna AlaouiPas encore d'évaluation

- Rapport de StageDocument37 pagesRapport de StageÆschylús LorcánPas encore d'évaluation

- IAS-12Document52 pagesIAS-12Cyrin ZaiemPas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- Amortissement Linéaire Dégressif 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFDocument4 pagesAmortissement Linéaire Dégressif 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFAbdèlàzizPas encore d'évaluation