Vous aimerez peut-être aussi

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Somo 0902 Fiscalite e Financement Du DeveloppementDocument20 pagesSomo 0902 Fiscalite e Financement Du DeveloppementEl Mokhtar IazzaPas encore d'évaluation

- Une Politique Fiscale Pour Les PedDocument26 pagesUne Politique Fiscale Pour Les PedMohamedKhorchaniPas encore d'évaluation

- 010 Article ChihaDocument16 pages010 Article Chihahakim.hanidaPas encore d'évaluation

- 9781589060210Document28 pages9781589060210hakim.hanidaPas encore d'évaluation

- FR Special Series On Covid 19 Tax Policy For Inclusive Growth After The PandemicDocument16 pagesFR Special Series On Covid 19 Tax Policy For Inclusive Growth After The Pandemichakim.hanidaPas encore d'évaluation

- Fiscalité Pays en DéveloppementDocument26 pagesFiscalité Pays en Développementhakim.hanidaPas encore d'évaluation

- Questions Des ExamsDocument5 pagesQuestions Des Examsfatimazahrasaadouni696Pas encore d'évaluation

- Les Dépenses Fiscales de Leur Évaluation À Leur RationalisationDocument10 pagesLes Dépenses Fiscales de Leur Évaluation À Leur RationalisationjosephterrencebangaPas encore d'évaluation

- Principes Pour Ameliorer La Transparence Et La Gouvernance Des Incitations FiscalesDocument7 pagesPrincipes Pour Ameliorer La Transparence Et La Gouvernance Des Incitations FiscalesMouhssine MerrounaPas encore d'évaluation

- Taxation Optimale Et Croissance Economique Au CamerounDocument21 pagesTaxation Optimale Et Croissance Economique Au CamerounDamas HOUNSOUNONPas encore d'évaluation

- Chap 8 La Politique BudgétaireDocument5 pagesChap 8 La Politique BudgétaireMouhcine RhouiriPas encore d'évaluation

- Politique BudgetaireDocument11 pagesPolitique BudgetaireAfoudi MarouaPas encore d'évaluation

- Travaux Dirigés Politique BudgetaireDocument8 pagesTravaux Dirigés Politique Budgetairemokademamina100% (4)

- Politique BudgetaireDocument2 pagesPolitique BudgetaireMartin LBT100% (1)

- Les Mécanismes de Financement Des Dépenses Publiques Quel Mode ChoisirDocument20 pagesLes Mécanismes de Financement Des Dépenses Publiques Quel Mode Choisirbadr abbaPas encore d'évaluation

- Dissertation - Déficit Public Et Croissance (2011-2012) PDFDocument5 pagesDissertation - Déficit Public Et Croissance (2011-2012) PDFAmir AjakraPas encore d'évaluation

- La Politique BudgétaireDocument11 pagesLa Politique BudgétaireNatalia Rotari100% (4)

- UE7 - Economie - 2 - Croissance Et DéveloppementDocument10 pagesUE7 - Economie - 2 - Croissance Et Développementsun-nee-chan9Pas encore d'évaluation

- Howtonote 1702 FDocument41 pagesHowtonote 1702 FAidenPas encore d'évaluation

- Fiche Chapitre 12 Le Budget de LetatDocument7 pagesFiche Chapitre 12 Le Budget de LetatDemba KanoutePas encore d'évaluation

- Politique BudgetaireDocument15 pagesPolitique BudgetaireliassoufassamiazizatPas encore d'évaluation

- Depense Pub 20122Document127 pagesDepense Pub 20122narcisse7777Pas encore d'évaluation

- RR Owning Development Domestic Resources Tax 260911 Summ FR 4Document8 pagesRR Owning Development Domestic Resources Tax 260911 Summ FR 4hakim.hanidaPas encore d'évaluation

- Exposé Sur L'impotDocument8 pagesExposé Sur L'impotFernando LuissPas encore d'évaluation

- TP Lydie ''Civisme Fiscale''Document9 pagesTP Lydie ''Civisme Fiscale''NZEZAPas encore d'évaluation

- Le Role de La Fiscalite Sur Le Developpement DurableDocument16 pagesLe Role de La Fiscalite Sur Le Developpement Durableal kautharPas encore d'évaluation

- FinanceDocument19 pagesFinanceChi chouPas encore d'évaluation

- Politique BudgétaireDocument5 pagesPolitique BudgétaireAZPas encore d'évaluation

- TAHA JANATI-Politique Fiscale Et CroissanceDocument7 pagesTAHA JANATI-Politique Fiscale Et CroissanceTaha styles100% (1)

- Fiscalité Et DéveloppementDocument12 pagesFiscalité Et DéveloppementHossin Zbh100% (1)

- Chapitre 4 Financement de L'ã©conomie IV Etat Version Corrigã©eDocument40 pagesChapitre 4 Financement de L'ã©conomie IV Etat Version Corrigã©eТамара КосметологPas encore d'évaluation

- Cours 1 Finances Publiques - Déficit Budgétaire PDFDocument18 pagesCours 1 Finances Publiques - Déficit Budgétaire PDFjad 404Pas encore d'évaluation

- Gestion de La Finance PubliqueDocument3 pagesGestion de La Finance PubliqueImane Anas100% (1)

- Memoire de MasterDocument60 pagesMemoire de MasterGeorges JanvierPas encore d'évaluation

- Exposé Définition Du Mot Politique FiscaleDocument6 pagesExposé Définition Du Mot Politique Fiscalekmamady081999Pas encore d'évaluation

- 3 Le Désiquilibre de L Impot Dans Les PEDDocument21 pages3 Le Désiquilibre de L Impot Dans Les PEDkamal moustafaPas encore d'évaluation

- Aap Tunisie 2010 Ad1Document10 pagesAap Tunisie 2010 Ad1wissal.ilehiPas encore d'évaluation

- Le Cadre Des Depenses A Moyen TermeDocument45 pagesLe Cadre Des Depenses A Moyen TermeSitrakaisaia SitrakaPas encore d'évaluation

- La Politique FiscaleDocument20 pagesLa Politique FiscaleSimo Bartara100% (2)

- Corrige Ses Bac BlancDocument3 pagesCorrige Ses Bac BlancLetudiant.fr100% (1)

- Discours Bensouda 29Document9 pagesDiscours Bensouda 29lamouri050984Pas encore d'évaluation

- Evaluation Des Dispositifs Fiscaux en Faveur Du Capital-InvestissementDocument360 pagesEvaluation Des Dispositifs Fiscaux en Faveur Du Capital-Investissementetogopaul976Pas encore d'évaluation

- Exposé N° 6 La Pression FiscaleDocument28 pagesExposé N° 6 La Pression FiscaleSoufianErrachd100% (2)

- Resume Expo BadDocument10 pagesResume Expo BadkamalPas encore d'évaluation

- Fiche N° 34 - Droit À La Justice FiscaleDocument5 pagesFiche N° 34 - Droit À La Justice Fiscalenouna1nounaPas encore d'évaluation

- Introduction InternationnelDocument21 pagesIntroduction InternationnelDassi LionelPas encore d'évaluation

- Civisme Fiscale TP LysDocument9 pagesCivisme Fiscale TP LysVAVI NZEZA MBONGAPas encore d'évaluation

- Etude Sur La Problem A Ti Que de La Fiscalite Burundaise - Astere NdorereDocument25 pagesEtude Sur La Problem A Ti Que de La Fiscalite Burundaise - Astere NdorereSteve Ndabambalire100% (2)

- TOFT Fin PDFDocument31 pagesTOFT Fin PDFAmine AmzilPas encore d'évaluation

- Exposé N° 6 La Pression FiscaleDocument26 pagesExposé N° 6 La Pression FiscaleRoukaya CharafPas encore d'évaluation

- Les Conséquences Du Déficit Budgétaire Sur L'économie Algérienne - Constats Et RéflexionsDocument15 pagesLes Conséquences Du Déficit Budgétaire Sur L'économie Algérienne - Constats Et RéflexionsAmani HadilPas encore d'évaluation

- Incitations FiscalesDocument12 pagesIncitations FiscaleshbyPas encore d'évaluation

- L'Impact de La Fiscalité Sur L'économieDocument29 pagesL'Impact de La Fiscalité Sur L'économieatktaouPas encore d'évaluation

- Résumé Politique BudgétaireDocument13 pagesRésumé Politique BudgétaireTaha Can100% (5)

- La Devaluation Du Franc Cfa en 1994Document3 pagesLa Devaluation Du Franc Cfa en 1994Gbon Bêma Coulibaly100% (1)

- Optimisation Fiscale Et Mondialisation Des Circuits FnanciersDocument23 pagesOptimisation Fiscale Et Mondialisation Des Circuits Fnancierszouhair rafikPas encore d'évaluation

- Projet de MémoireDocument5 pagesProjet de MémoireAminata KirakoéPas encore d'évaluation

- Cours Fiscalité IRPP - ISDocument74 pagesCours Fiscalité IRPP - ISFahima CharefPas encore d'évaluation

- Bensouda La Réforme Des Finances Publiques Au Maroc Quels ConstatsDocument10 pagesBensouda La Réforme Des Finances Publiques Au Maroc Quels Constatslatifa bourassPas encore d'évaluation

- Facture - 250 04 4170949 - 2Document2 pagesFacture - 250 04 4170949 - 2jessicaorticaPas encore d'évaluation

- Tribune Impot 06 Oct Nov Dec 2020Document5 pagesTribune Impot 06 Oct Nov Dec 2020K Abraham SOROPas encore d'évaluation

- Circuit Eco EquilibreDocument2 pagesCircuit Eco EquilibrebhjPas encore d'évaluation

- TVA Et La Facture D'electricité en 2019 PDFDocument3 pagesTVA Et La Facture D'electricité en 2019 PDFGarde SuissePas encore d'évaluation

- Calculateur Salaire Net QuebecDocument8 pagesCalculateur Salaire Net Quebecblocqnolan87Pas encore d'évaluation

- Irpp PDFDocument397 pagesIrpp PDFnoun84Pas encore d'évaluation

- Facture Darty Iphone1 PDFDocument1 pageFacture Darty Iphone1 PDFrach73frPas encore d'évaluation

- Fiscalité Master Fac Supet Décembre 2018Document53 pagesFiscalité Master Fac Supet Décembre 2018Hassnae MessrarPas encore d'évaluation

- Budget PrevisionnelDocument6 pagesBudget PrevisionnelAbdel KaderPas encore d'évaluation

- Devis 402 Aimet 2021Document1 pageDevis 402 Aimet 2021DanyldhPas encore d'évaluation

- Master 1 Promo 2023 La Fiscalité Des Particuliers Des Revenus 2022 Mars 2023Document54 pagesMaster 1 Promo 2023 La Fiscalité Des Particuliers Des Revenus 2022 Mars 2023fadilaPas encore d'évaluation

- TD Perception - CorrigéDocument31 pagesTD Perception - CorrigéAdib NewmanPas encore d'évaluation

- Expose de Passage de l'IR A l'ISDocument31 pagesExpose de Passage de l'IR A l'ISBenslim100% (2)

- Droit Fiscale 2013Document16 pagesDroit Fiscale 2013MehdiChadliPas encore d'évaluation

- Comment Verifier Et Contester Sa Taxe Fonciere ExtraitDocument7 pagesComment Verifier Et Contester Sa Taxe Fonciere Extraitcalcul-taxe-fonciere.comPas encore d'évaluation

- Traitement de SalaireDocument2 pagesTraitement de SalaireHhhhhPas encore d'évaluation

- Facture-MUKEI-072022 - 159Document1 pageFacture-MUKEI-072022 - 159rrjsdy2vqtPas encore d'évaluation

- Résumé de La Procédure Du Contentieux Fiscal Au CamerounDocument2 pagesRésumé de La Procédure Du Contentieux Fiscal Au CamerounbaiyePas encore d'évaluation

- Fiscalite Kabbaj PDFDocument223 pagesFiscalite Kabbaj PDFAboss BossPas encore d'évaluation

- Evasion FiscaleDocument9 pagesEvasion FiscaleSalsabil SendidPas encore d'évaluation

- Customer 2023-09-19 163637296Document3 pagesCustomer 2023-09-19 163637296sarah fauxPas encore d'évaluation

- Mise A Jour Precis de Fiscalite Des EntreprisesDocument32 pagesMise A Jour Precis de Fiscalite Des EntreprisesNesrine DebcPas encore d'évaluation

- 12 Autre Cotisations Regime SpecialDocument1 page12 Autre Cotisations Regime SpecialGregory KatawPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020MickeyClubeurDancefloorPas encore d'évaluation

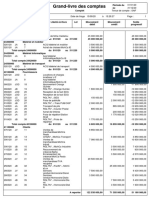

- Grand-Livre - Des - Comptes - PDF RectifiéDocument4 pagesGrand-Livre - Des - Comptes - PDF RectifiéMohamed CamaraPas encore d'évaluation

- FichesDocument14 pagesFichesAli BelaidPas encore d'évaluation

- EP 1 Fiscalité Des Entreprises Présentation Du ModuleDocument2 pagesEP 1 Fiscalité Des Entreprises Présentation Du Modulefadwa hazimPas encore d'évaluation

- Juin 2023Document1 pageJuin 2023franck perazioPas encore d'évaluation

- PRESENTATION TVA FranceDocument11 pagesPRESENTATION TVA FrancegeradavPas encore d'évaluation

- Résumé IRDocument3 pagesRésumé IRManal BENSALEMPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation