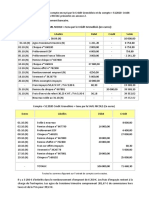

Télécharger au format docx, pdf ou txt

Vous aimerez peut-être aussi

- Les IFRS - Exercices 2012 PDFDocument42 pagesLes IFRS - Exercices 2012 PDFomariosx201388% (49)

- Recueil de jurisprudence: Responsabilité - Assurances - Accidents du travail (Belgique)D'EverandRecueil de jurisprudence: Responsabilité - Assurances - Accidents du travail (Belgique)Pas encore d'évaluation

- Les Écritures Au JournalDocument5 pagesLes Écritures Au JournalalexandrerenecorailPas encore d'évaluation

- EXAMEN 1ère SESSION DE COMPTABILITE PRIVEEL2 ECONOMIE GENERALE21 Avril 2021-1Document2 pagesEXAMEN 1ère SESSION DE COMPTABILITE PRIVEEL2 ECONOMIE GENERALE21 Avril 2021-1Meledje JeanPas encore d'évaluation

- SAGEDocument3 pagesSAGEtonyramiadamanana40Pas encore d'évaluation

- Fna 1e Éval Fe TCG 2022-2023Document34 pagesFna 1e Éval Fe TCG 2022-2023Clovis TCHOUMTCHOUA TIAMGNIPas encore d'évaluation

- Arch8-Examen Gestion de Tréso Promo 2020Document3 pagesArch8-Examen Gestion de Tréso Promo 2020Maryem rhPas encore d'évaluation

- EXercices AMORTISSEMENTSDocument5 pagesEXercices AMORTISSEMENTSYoussef AL Hamouti100% (1)

- TD Amortissement S2Document5 pagesTD Amortissement S2Amine TaharPas encore d'évaluation

- Explication Rapprochement Bancaire PDFDocument3 pagesExplication Rapprochement Bancaire PDFVANGAHPas encore d'évaluation

- UntitledDocument3 pagesUntitledtest testPas encore d'évaluation

- TD #2 Sur Les Opérations Courantes 1Document3 pagesTD #2 Sur Les Opérations Courantes 1idriss3wPas encore d'évaluation

- Marche capitauxTD.3Document3 pagesMarche capitauxTD.3Anas TahirPas encore d'évaluation

- Sãrie 3Document4 pagesSãrie 3ayoubj403Pas encore d'évaluation

- TD 1 Et 2 ENCGTDocument5 pagesTD 1 Et 2 ENCGTnourazizbasmaPas encore d'évaluation

- Cas Pratique Analyse FinancièreDocument2 pagesCas Pratique Analyse FinancièreHassan Bassidi100% (1)

- SodapdfDocument8 pagesSodapdfClovis TCHOUMTCHOUA TIAMGNIPas encore d'évaluation

- Calendrier Fiscal BP - JUILLET 2023Document5 pagesCalendrier Fiscal BP - JUILLET 2023chikibohemePas encore d'évaluation

- EnoncéDocument13 pagesEnoncéludivinepischedda6Pas encore d'évaluation

- Exo4 - Credit Bail - CorrigéDocument6 pagesExo4 - Credit Bail - Corrigénaamany yassinePas encore d'évaluation

- Cas Synthèse CH 1 À 5 Énoncés-2Document5 pagesCas Synthèse CH 1 À 5 Énoncés-2sanchezpablo64500Pas encore d'évaluation

- DCG 6 Finance 147 150Document4 pagesDCG 6 Finance 147 150Elmelki AnasPas encore d'évaluation

- BTS Blanc Etude de Cas Fcge 23Document6 pagesBTS Blanc Etude de Cas Fcge 23Brice YodePas encore d'évaluation

- Exercice Sur Gestion de Trésorerie 23Document3 pagesExercice Sur Gestion de Trésorerie 23kk1466023Pas encore d'évaluation

- LAGESTIONDELATRESORERIEDocument30 pagesLAGESTIONDELATRESORERIEM'zelle Ikbàl100% (2)

- Correction TD 1 FiscaDocument2 pagesCorrection TD 1 FiscaKKMPas encore d'évaluation

- Cas TresorerieDocument7 pagesCas TresoreriealzazaPas encore d'évaluation

- Al Hifadh Sicav Efi300923Document14 pagesAl Hifadh Sicav Efi300923ameraameraamera500Pas encore d'évaluation

- Série TD Comptabilité Des SociètésDocument4 pagesSérie TD Comptabilité Des SociètésbehdadPas encore d'évaluation

- Chapitre 9 - Audit Des Passifs RoqueDocument82 pagesChapitre 9 - Audit Des Passifs RoqueScribdTranslationsPas encore d'évaluation

- Business PLAN PRÊT en EurosDocument1 pageBusiness PLAN PRÊT en EurostanialogossPas encore d'évaluation

- Financement Des InvestissementsDocument3 pagesFinancement Des InvestissementsMhand AtlaghPas encore d'évaluation

- TD - Maths Fi - Escompte - BF - GRH - Niveau 1 - 2022Document3 pagesTD - Maths Fi - Escompte - BF - GRH - Niveau 1 - 2022Carelle SynthiaPas encore d'évaluation

- Travaux Dirigés Comptabilité ApprofondieDocument7 pagesTravaux Dirigés Comptabilité ApprofondieSarah KhaoutiPas encore d'évaluation

- Budget Trésorerie ABC DébitsDocument2 pagesBudget Trésorerie ABC DébitsYoussefKamariPas encore d'évaluation

- TP CapconcoursDocument12 pagesTP CapconcoursFERONPas encore d'évaluation

- WELE L3 CACG AFA Corrigé Type Session Normale Février 2022 TOD 2Document7 pagesWELE L3 CACG AFA Corrigé Type Session Normale Février 2022 TOD 2renelerasPas encore d'évaluation

- Application Comptabilité Licence Pro MFSBEDocument3 pagesApplication Comptabilité Licence Pro MFSBEmaximemstapsPas encore d'évaluation

- Cas Ontario Valero 1 Les Méthodes D'évaluation Fondées Sur La Valeur PatrimonialeDocument3 pagesCas Ontario Valero 1 Les Méthodes D'évaluation Fondées Sur La Valeur PatrimonialeKaram Nirmine El HatimiPas encore d'évaluation

- Cas Exam MATH FINDocument4 pagesCas Exam MATH FINGhadoui AminePas encore d'évaluation

- AC 402F-Comptabilité Avancée: Master FEA 1 AnnéeDocument9 pagesAC 402F-Comptabilité Avancée: Master FEA 1 Annéetest testPas encore d'évaluation

- Série Capitaux PropresDocument2 pagesSérie Capitaux PropresSaber MkadmiPas encore d'évaluation

- Rapport d'APSDocument36 pagesRapport d'APSamira madaniPas encore d'évaluation

- Travaux Dirigés Chapitre 3 (Séance 4) Comptes Courants H 2020 - 21Document2 pagesTravaux Dirigés Chapitre 3 (Séance 4) Comptes Courants H 2020 - 21Gisèle HAGNONPas encore d'évaluation

- FiscaliéDocument18 pagesFiscaliéDjiehoua Olivier FranckPas encore d'évaluation

- Le Calcul Et Le Paiement de LibsDocument6 pagesLe Calcul Et Le Paiement de Libsaboubidi2004Pas encore d'évaluation

- PDF dcg06 Corrige 15Document8 pagesPDF dcg06 Corrige 15Hami DullahPas encore d'évaluation

- Les Opérations D'achats Et Ventes Les Différents Cas de Facture Applications Exercice 1Document7 pagesLes Opérations D'achats Et Ventes Les Différents Cas de Facture Applications Exercice 1gordonanthony845Pas encore d'évaluation

- Corrigés Des Exercices Du Chapitre 5Document5 pagesCorrigés Des Exercices Du Chapitre 5Hind SADKIPas encore d'évaluation

- Chapitre 3 Le Budget de TrésorerieDocument3 pagesChapitre 3 Le Budget de TrésorerieGaetan MAKAKOUPas encore d'évaluation

- Correction TD 1 Is Omar Akil Avec Des SanctionsDocument4 pagesCorrection TD 1 Is Omar Akil Avec Des SanctionsfatimaezzahraesimmaPas encore d'évaluation

- Travaux Diriges de Fiscalites Des Entreprises 2BTS Fcge 2024Document3 pagesTravaux Diriges de Fiscalites Des Entreprises 2BTS Fcge 2024briceyode79Pas encore d'évaluation

- Comptabilité Des SociétésDocument4 pagesComptabilité Des Sociétéscqb4bj8pwpPas encore d'évaluation

- TD Gestion Financière S5 GTDocument2 pagesTD Gestion Financière S5 GToussama benrahou100% (1)

- Cas Pratique 3Document5 pagesCas Pratique 3FIDUCIAIRE EL oualidPas encore d'évaluation

- Evaluation #3 PCG Itege 2022-2023Document8 pagesEvaluation #3 PCG Itege 2022-2023Ange Duval Kengne OuafoPas encore d'évaluation

- Les contrats immobiliers - 2e édition: Formalités et rédaction des clausesD'EverandLes contrats immobiliers - 2e édition: Formalités et rédaction des clausesPas encore d'évaluation

- Procédure civile: l'actualité en fiches d'arrêts (2018)D'EverandProcédure civile: l'actualité en fiches d'arrêts (2018)Pas encore d'évaluation

- Fiscalité et comptabilité comparées des comptes annuels: Rubrique par rubriqueD'EverandFiscalité et comptabilité comparées des comptes annuels: Rubrique par rubriquePas encore d'évaluation