Vous aimerez peut-être aussi

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Fiscalité Au Gabon (Calcul de l'IRPP Et de l'IS)Document31 pagesFiscalité Au Gabon (Calcul de l'IRPP Et de l'IS)verdalli97% (33)

- Correction TD Is 1 - QCM Fiscalité 2021Document3 pagesCorrection TD Is 1 - QCM Fiscalité 2021Mr SiMO Press100% (1)

- Fiscalité Et TVA Au CamerounDocument11 pagesFiscalité Et TVA Au CamerounRaoul Koueks100% (1)

- Fiscalite LocaleDocument22 pagesFiscalite LocaleAbouramada Phänomen100% (1)

- Fiscalite CamerounDocument9 pagesFiscalite CamerounGISCARD DESTAIN TESSAPas encore d'évaluation

- Cours de TvaDocument14 pagesCours de TvafatimaPas encore d'évaluation

- Maîtriser l'I.Soc: Comprendre l'imposition en BelgiqueD'EverandMaîtriser l'I.Soc: Comprendre l'imposition en BelgiquePas encore d'évaluation

- Calculs CommerciauxDocument10 pagesCalculs CommerciauxYouness Sghir0% (1)

- Suite Cours Technique Fiscales M I Prive 19 20 PDFDocument10 pagesSuite Cours Technique Fiscales M I Prive 19 20 PDFEymard Judicael Dassoungou UlrichPas encore d'évaluation

- Cours de Fiscalité PDFDocument25 pagesCours de Fiscalité PDFchepakiaPas encore d'évaluation

- Cours FDF HEMDocument149 pagesCours FDF HEMSoufian OuenzarPas encore d'évaluation

- Comptabilite Des Operations CourantesDocument125 pagesComptabilite Des Operations CourantesHAFID1967100% (10)

- COURS COMPTA Gale Tle G2Document157 pagesCOURS COMPTA Gale Tle G2Evrard Wilfried Ohouo100% (2)

- Les Techniques D'examen Des Comptes FinalDocument56 pagesLes Techniques D'examen Des Comptes FinalB.I88% (8)

- Petit Memo Fiscalite SenegalDocument16 pagesPetit Memo Fiscalite SenegalnafyPas encore d'évaluation

- Les Impots Directs Au SenegalDocument12 pagesLes Impots Directs Au SenegalOusseynou KalloPas encore d'évaluation

- G50 Sur EXCELDocument7 pagesG50 Sur EXCELMenaa Assil100% (4)

- Tva MarocDocument6 pagesTva MarocahmedyassineyoussefPas encore d'évaluation

- Petit Memo Fiscalite SenegalaiseDocument14 pagesPetit Memo Fiscalite SenegalaiseGalloPas encore d'évaluation

- CCPTE Contrat ArchitecteDocument12 pagesCCPTE Contrat ArchitecterafikPas encore d'évaluation

- Comptabilite Générale-Comptabilisation de La Situation Du Commerçant PDFDocument32 pagesComptabilite Générale-Comptabilisation de La Situation Du Commerçant PDFMessa BoualemPas encore d'évaluation

- L'impot Sur Les SocietesDocument7 pagesL'impot Sur Les SocietesAli CantePas encore d'évaluation

- Enoncé TI2 AMIRATEXDocument10 pagesEnoncé TI2 AMIRATEXkhalid hassiPas encore d'évaluation

- Fiscalité - Impot Sur Les SociétéDocument48 pagesFiscalité - Impot Sur Les SociétéTaha CanPas encore d'évaluation

- Facture Norauto Pneu Et Parallelisme.Document2 pagesFacture Norauto Pneu Et Parallelisme.ayoub.mk53000Pas encore d'évaluation

- La Contribution Globale UniqueDocument8 pagesLa Contribution Globale UniquedemePas encore d'évaluation

- Cours TAP 23Document4 pagesCours TAP 23rahmaaouf2Pas encore d'évaluation

- UMMTO Cours TAPDocument7 pagesUMMTO Cours TAPHellela BelmesPas encore d'évaluation

- Formulaire E8 Taxe Sur L'activité Professionnelle ParDocument4 pagesFormulaire E8 Taxe Sur L'activité Professionnelle ParABDI kamel57% (7)

- Cours de Fiscalité TVADocument16 pagesCours de Fiscalité TVASaïd Saïd Aïmeur100% (1)

- TapDocument3 pagesTapToubal SeghirPas encore d'évaluation

- Exposé ImpotsDocument21 pagesExposé ImpotsYyg Liug71% (7)

- Cours TapDocument6 pagesCours Tapcha cePas encore d'évaluation

- Tva Et Irpp 2021-2022Document57 pagesTva Et Irpp 2021-2022Viviane MariePas encore d'évaluation

- Communiqu LF 2019Document2 pagesCommuniqu LF 2019ENSAAD LINIAPas encore d'évaluation

- EconomieDocument15 pagesEconomieMiSs MåissaPas encore d'évaluation

- Loi de Finances 2020Document28 pagesLoi de Finances 2020yahiakadiriPas encore d'évaluation

- Calendrier I-O-FDocument13 pagesCalendrier I-O-FKadiatou DjeffagaPas encore d'évaluation

- Impà T Sur Les Sociã© Tã© SDocument46 pagesImpà T Sur Les Sociã© Tã© Suser thrPas encore d'évaluation

- Contribution Des Patentes Et Des LicencesDocument8 pagesContribution Des Patentes Et Des Licenceskadioyann704Pas encore d'évaluation

- Retenue À La Source NC 03 - 2015 - FRDocument26 pagesRetenue À La Source NC 03 - 2015 - FRMahdi FekiPas encore d'évaluation

- COURS DE FISCALITE 2017 IBS - Partie 2 - 2Document5 pagesCOURS DE FISCALITE 2017 IBS - Partie 2 - 2LoudjeinePas encore d'évaluation

- Gestion Fiscale Mme KhoualdiDocument4 pagesGestion Fiscale Mme KhoualdiMohaPas encore d'évaluation

- Cours IS - M. RadiDocument47 pagesCours IS - M. RadiKamal ElyamaniPas encore d'évaluation

- Impot SocieteDocument5 pagesImpot Societeblabla114Pas encore d'évaluation

- Le Processus Et Les Avantages de L'export Dans Les Entreprises TunisiennesDocument5 pagesLe Processus Et Les Avantages de L'export Dans Les Entreprises TunisiennesKarim BoudabousPas encore d'évaluation

- Guide Du Contribuable FR 2021Document86 pagesGuide Du Contribuable FR 2021AbdelMajidMohamedPas encore d'évaluation

- Régime de Droit Commun Direction Générale Des ImDocument14 pagesRégime de Droit Commun Direction Générale Des Imsefufarida26Pas encore d'évaluation

- Guide D'application Du Cgi-TvaDocument47 pagesGuide D'application Du Cgi-TvaRajaonah Arison OrimbatoPas encore d'évaluation

- Impôt Sur Les SociétésDocument8 pagesImpôt Sur Les SociétésHAMA TALEBPas encore d'évaluation

- L'Impot Sur Les Sociétés en Bref:: 1. Champ D'ApplicationDocument5 pagesL'Impot Sur Les Sociétés en Bref:: 1. Champ D'ApplicationWadie ElharratPas encore d'évaluation

- Systeme Fiscale Ivoirien 2022Document80 pagesSysteme Fiscale Ivoirien 2022aminata aboudramanePas encore d'évaluation

- L'Impôt Forfaitaire Unique COURSDocument30 pagesL'Impôt Forfaitaire Unique COURSIbtissam BelkacemPas encore d'évaluation

- Cotisation MinimaleDocument7 pagesCotisation Minimaleardesi.sarlauPas encore d'évaluation

- Impot Forfaitaire UniqueDocument6 pagesImpot Forfaitaire UniqueBen ComptaPas encore d'évaluation

- Fiscalité Des Entreprises ÉtrangèresDocument7 pagesFiscalité Des Entreprises ÉtrangèresAngelique TuckerPas encore d'évaluation

- Fiscalité Du CamerounDocument8 pagesFiscalité Du CamerounTONYEPas encore d'évaluation

- Régime Des Entreprises Étrangères DGI 2021Document7 pagesRégime Des Entreprises Étrangères DGI 2021Hellela BelmesPas encore d'évaluation

- Cours Imposition Du Résultat de L'entrepriseDocument14 pagesCours Imposition Du Résultat de L'entrepriseAbdoulaye Aziz MarikoPas encore d'évaluation

- Cours - Fiscalite - Lamalem AhmedDocument22 pagesCours - Fiscalite - Lamalem AhmedzinebencgistPas encore d'évaluation

- Réforme Fiscale 2021 CIDocument22 pagesRéforme Fiscale 2021 CIDavid GNAGOPas encore d'évaluation

- Complement Cours Fiscalite L3 2024Document4 pagesComplement Cours Fiscalite L3 2024daotaderothePas encore d'évaluation

- Projet de Texte de Loi de Finances 2020Document44 pagesProjet de Texte de Loi de Finances 2020Abdoul KarimPas encore d'évaluation

- Taxe Professionnelle Synthétique - 2022Document4 pagesTaxe Professionnelle Synthétique - 2022Maxime Stanislas TCHOHOUNGBOPas encore d'évaluation

- Note Commune N°24Document20 pagesNote Commune N°24miranda orangePas encore d'évaluation

- Systeme Fiscal Algerien 2017Document18 pagesSysteme Fiscal Algerien 2017Taleb Boubacar RimPas encore d'évaluation

- Cours Bic & BNC 2020-2021Document9 pagesCours Bic & BNC 2020-2021ismail damakPas encore d'évaluation

- Fiscalite Is CoursDocument46 pagesFiscalite Is Coursmeryem1994Pas encore d'évaluation

- III - La Liquidation de LimpôtDocument21 pagesIII - La Liquidation de LimpôtAida JamaliPas encore d'évaluation

- Examen Demain FISCAADocument3 pagesExamen Demain FISCAAMeryem KrimiPas encore d'évaluation

- FORMATION de Declarants en Impôts. IntroductionDocument18 pagesFORMATION de Declarants en Impôts. Introductiondaniel sopelPas encore d'évaluation

- Anales Compta de GestionDocument16 pagesAnales Compta de GestionMohamed ErrassafiPas encore d'évaluation

- Calendrier Fiscal 2024-TUNISIEDocument11 pagesCalendrier Fiscal 2024-TUNISIEomar.edaadaaPas encore d'évaluation

- Notification ProvisoireDocument4 pagesNotification ProvisoireDimba KonatePas encore d'évaluation

- Fiscalite Du SenegalDocument5 pagesFiscalite Du SenegalPap Musa Fall100% (1)

- Chap PDFDocument13 pagesChap PDFFabricio Ericko AdamahPas encore d'évaluation

- Annexe Fiscale 2017Document16 pagesAnnexe Fiscale 2017Abdoulaye Aziz MarikoPas encore d'évaluation

- Cahier de Charge Manuel Des Procedures FinaliseDocument24 pagesCahier de Charge Manuel Des Procedures FinaliseHOCINIPas encore d'évaluation

- Exercices GFDocument9 pagesExercices GFAbdelali MesbahPas encore d'évaluation

- La Gestion de Trésorerie (WWW - ista.II - Ma)Document1 pageLa Gestion de Trésorerie (WWW - ista.II - Ma)Assia El K AssiaPas encore d'évaluation

- Exercice TVA - 13 - EnoncéDocument4 pagesExercice TVA - 13 - EnoncéDorian ValenzaPas encore d'évaluation

- ATM Mobilis, EPE/Spa: Dinars HTDocument1 pageATM Mobilis, EPE/Spa: Dinars HTsameer alivePas encore d'évaluation

- Bac Pro - Comptabilité - Partie 1 - Matin-1Document11 pagesBac Pro - Comptabilité - Partie 1 - Matin-1Mehdi BOUZINAPas encore d'évaluation

- Epreuve de Comptabilite D'entreprise Evaluation Sommative 1Document4 pagesEpreuve de Comptabilite D'entreprise Evaluation Sommative 1KEUTCHAPas encore d'évaluation

- La Taxe Intérieur de ConsommationDocument9 pagesLa Taxe Intérieur de ConsommationKhadija AkenouPas encore d'évaluation

- Study of Price of VillaDocument157 pagesStudy of Price of VillaVann ThearaPas encore d'évaluation

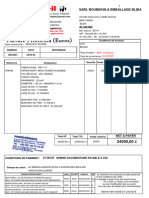

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- BouyguesTelecom Facture 20230721 11675988980723Document4 pagesBouyguesTelecom Facture 20230721 11675988980723Guichel MouanouPas encore d'évaluation

- Ayache Khellaf Et Aomar Ibourk OFE-DT3Document28 pagesAyache Khellaf Et Aomar Ibourk OFE-DT3Taha BamohamedPas encore d'évaluation