Vous aimerez peut-être aussi

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus Et Prelev Sociaux 2021Document4 pagesAvis D Impot 2022 Sur Les Revenus Et Prelev Sociaux 2021HERAIL100% (2)

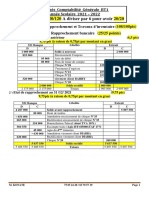

- Etat de Rapprochement BancaireDocument11 pagesEtat de Rapprochement BancaireFUCK_UUPas encore d'évaluation

- Exercice Opérations CourantesDocument7 pagesExercice Opérations CourantesBenjamin Dim li DimePas encore d'évaluation

- Impôt Sur Les Revenus de 2021: Somme Qui Vous Est RembourséeDocument3 pagesImpôt Sur Les Revenus de 2021: Somme Qui Vous Est RembourséePierre NclsPas encore d'évaluation

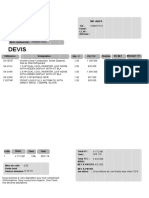

- Devis 41110569 DC23000076 20230209Document1 pageDevis 41110569 DC23000076 20230209Amira hassanPas encore d'évaluation

- AVIS D'IMPÔT 2018 Sur Revenus 2017 IR-Avis-PrimMEN-2018-18910722874657Document4 pagesAVIS D'IMPÔT 2018 Sur Revenus 2017 IR-Avis-PrimMEN-2018-18910722874657Kayiloz50% (2)

- TD Perception - CorrigéDocument31 pagesTD Perception - CorrigéAdib NewmanPas encore d'évaluation

- Devoir A Rendre: Travail À FaireDocument21 pagesDevoir A Rendre: Travail À FaireThomas DuboisPas encore d'évaluation

- Bac I Blanc Serie G2Document5 pagesBac I Blanc Serie G2epllepapillonPas encore d'évaluation

- Ecriture ComptaDocument18 pagesEcriture ComptaNiarenantsoa Gérald Herman RANDRIARIMANANAPas encore d'évaluation

- DEVOIR 34611 Exercice de Synthese Ccp1: Travail À FaireDocument21 pagesDEVOIR 34611 Exercice de Synthese Ccp1: Travail À FaireYassa Camara100% (1)

- Corrige Balance GpigDocument11 pagesCorrige Balance GpigBrownPas encore d'évaluation

- Chapitre 3 - Le CompteDocument7 pagesChapitre 3 - Le CompteAyoub FakirPas encore d'évaluation

- Cas 2 Sté BIO-N'TAJGALTDocument3 pagesCas 2 Sté BIO-N'TAJGALTDoha ElmasmoudiPas encore d'évaluation

- Traveaux Diriges-1-1Document13 pagesTraveaux Diriges-1-1phestoshashtag567Pas encore d'évaluation

- Provisionsexercice CorrigehhjkuDocument7 pagesProvisionsexercice Corrigehhjkuworldruby66Pas encore d'évaluation

- Correction Entraînement DCG BlancDocument6 pagesCorrection Entraînement DCG BlancAnthony MBAYPas encore d'évaluation

- 20 21 Pré-Test Examen 2 Sem 2Document4 pages20 21 Pré-Test Examen 2 Sem 2Bountouraby FOFANAPas encore d'évaluation

- Correction Examrn Comptabilite s1Document3 pagesCorrection Examrn Comptabilite s1عبد اللهPas encore d'évaluation

- COGE, Serie 4Document2 pagesCOGE, Serie 4IDDY DJUMAPas encore d'évaluation

- Avis Dimpot 2021 SUMDocument3 pagesAvis Dimpot 2021 SUMbww5vw6f4nPas encore d'évaluation

- Fe TCG Seq 2Document12 pagesFe TCG Seq 2Brice TatiagPas encore d'évaluation

- Capture D'écran . 2022-06-30 À 23.05.04Document3 pagesCapture D'écran . 2022-06-30 À 23.05.04Mohamed BocoumPas encore d'évaluation

- Epreuve de PCQ Sequence N3Document5 pagesEpreuve de PCQ Sequence N3Samira100% (1)

- WWW - Cours Gratuit - Com CoursComptabiliteGénérale Id2672Document61 pagesWWW - Cours Gratuit - Com CoursComptabiliteGénérale Id2672Abderrahmane Achour NedilPas encore d'évaluation

- RapprochementBancaire Entrainement2 1 - CORRIGEDocument3 pagesRapprochementBancaire Entrainement2 1 - CORRIGEratiajessica027Pas encore d'évaluation

- Les ProvisionsDocument3 pagesLes ProvisionsAraicha AssiaPas encore d'évaluation

- Fiche TD - 2 - 2023Document5 pagesFiche TD - 2 - 2023lil topPas encore d'évaluation

- Relevé NominatifDocument4 pagesRelevé NominatifDemba KanoutePas encore d'évaluation

- Impo?t 21Document3 pagesImpo?t 21zahramahdani06Pas encore d'évaluation

- TC01 CoursDocument4 pagesTC01 CoursAmina BOULAHYAPas encore d'évaluation

- Cours Comptabilite Secretaire Assistant Comptable Grade B1 2022 AuditeursDocument66 pagesCours Comptabilite Secretaire Assistant Comptable Grade B1 2022 AuditeursWat Kone100% (1)

- Devoir Compta 30 NovDocument4 pagesDevoir Compta 30 NovDemba KanoutePas encore d'évaluation

- Chapitre 5 Le Système Classique EleveDocument6 pagesChapitre 5 Le Système Classique EleveMeriam AkhroufPas encore d'évaluation

- Cas SitistarDocument1 pageCas SitistarSamia LotfiPas encore d'évaluation

- Partie 1: Initiation À La Comptabilité Générale Chapitre 3: Le CompteDocument10 pagesPartie 1: Initiation À La Comptabilité Générale Chapitre 3: Le CompteMarcelin SoukroumdePas encore d'évaluation

- 2020CG E41Metro FIDEC CorrigeDocument6 pages2020CG E41Metro FIDEC CorrigeNatacha OzannePas encore d'évaluation

- Bt1 Corriges 2022 ComptabiliteDocument8 pagesBt1 Corriges 2022 ComptabiliteVIEUXDANDI100% (1)

- Correction Du TD N°1Document16 pagesCorrection Du TD N°1Sokhna issa LoPas encore d'évaluation

- Cas GT-BFRDocument5 pagesCas GT-BFRFatima EllaPas encore d'évaluation

- Epreuve Gif P CG Ehr 2024Document12 pagesEpreuve Gif P CG Ehr 2024bessafalireneflorencePas encore d'évaluation

- Compo Déc 2023 CorrigéDocument5 pagesCompo Déc 2023 CorrigéHamed BabaPas encore d'évaluation

- Facture - Worldhome PDFDocument1 pageFacture - Worldhome PDFHaythem BchirPas encore d'évaluation

- Mandat Fourni 201124Document10 pagesMandat Fourni 201124redhouane baghdadiPas encore d'évaluation

- 2015E4 Metro - I3C - CORDocument5 pages2015E4 Metro - I3C - CORChaumont LorenzoPas encore d'évaluation

- Devoir 1 Compta 1 L3 Acc 2020Document6 pagesDevoir 1 Compta 1 L3 Acc 2020audreytebyPas encore d'évaluation

- Facture AVOIRDocument5 pagesFacture AVOIRelhahmed2Pas encore d'évaluation

- Corrige Du TD N°4 - CompressedDocument9 pagesCorrige Du TD N°4 - CompressedAdam DinePas encore d'évaluation

- DSF Setp 2019Document67 pagesDSF Setp 2019bertinPas encore d'évaluation

- Chap 2 - Les Cessions D'immobilisations: SommaireDocument7 pagesChap 2 - Les Cessions D'immobilisations: SommaireStéphane OhambaPas encore d'évaluation

- 2014 ComptabiliteDocument4 pages2014 ComptabiliteKatcha nanklan enock hiliPas encore d'évaluation

- Tsge A La 3 CDS Corrige Synth 1Document11 pagesTsge A La 3 CDS Corrige Synth 1abdssamadPas encore d'évaluation

- Seance 2 Techniques ComptablesDocument5 pagesSeance 2 Techniques ComptablesAïssata DjikinéPas encore d'évaluation

- Série N3 Et 4 L Équilibre FinancierDocument7 pagesSérie N3 Et 4 L Équilibre FinancierAbir MaaPas encore d'évaluation

- Compta 05 ExoDocument12 pagesCompta 05 Exoandreichirita59Pas encore d'évaluation

- Evaluation #3 PCG Itege 2022-2023Document8 pagesEvaluation #3 PCG Itege 2022-2023Ange Duval Kengne OuafoPas encore d'évaluation

- Comptabilité Générale I (Suite)Document20 pagesComptabilité Générale I (Suite)TANTELY REMI ANDRIAMISAPas encore d'évaluation

- Correction BT1 2022Document8 pagesCorrection BT1 2022phestoshashtag567Pas encore d'évaluation

- CG Facture Avoir PDFDocument22 pagesCG Facture Avoir PDFSimo Amri100% (2)