Vous aimerez peut-être aussi

- Chapitre 1 Le Décollage D'une Oie GéanteDocument6 pagesChapitre 1 Le Décollage D'une Oie Géantejeremyjia87Pas encore d'évaluation

- LES ETATS STRATEGES: Nationalisme économique et finance entrepreneuriale au Québec et en ÉcosseD'EverandLES ETATS STRATEGES: Nationalisme économique et finance entrepreneuriale au Québec et en ÉcossePas encore d'évaluation

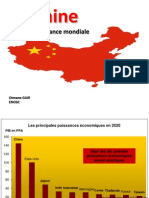

- La ChineDocument54 pagesLa Chinemeriemmes100% (2)

- La Montée en Puissance Des Pays ÉmergentsDocument4 pagesLa Montée en Puissance Des Pays Émergentshello mustPas encore d'évaluation

- Fiche de Synthèse CHINEDocument3 pagesFiche de Synthèse CHINEabibatouniang06Pas encore d'évaluation

- Pratiques managériales républicaines: À l'action, cadres de l'état !D'EverandPratiques managériales républicaines: À l'action, cadres de l'état !Pas encore d'évaluation

- Resume de La Leçon: Le Modele de Developpement Economique Et Social de La ChineDocument4 pagesResume de La Leçon: Le Modele de Developpement Economique Et Social de La ChineMohamed DiagnePas encore d'évaluation

- L' argent de l'État: pourquoi et comment: Tome 1 - Le revenuD'EverandL' argent de l'État: pourquoi et comment: Tome 1 - Le revenuPas encore d'évaluation

- Cafe Forec Chine - RDCDocument26 pagesCafe Forec Chine - RDCEmmanuel SunganiPas encore d'évaluation

- Affirmation DDocument2 pagesAffirmation DItala ZoukaPas encore d'évaluation

- ChineDocument4 pagesChinestephrodgersPas encore d'évaluation

- Cadres, engagez le fer contre les politiques de surendettement public !D'EverandCadres, engagez le fer contre les politiques de surendettement public !Pas encore d'évaluation

- TD 6 HDFE 2023Document16 pagesTD 6 HDFE 2023Ilham HasbellaouiPas encore d'évaluation

- Expose ECO INTERDocument48 pagesExpose ECO INTERCRUXIAIREPas encore d'évaluation

- 1 - Développement Et Inégalités en ChineDocument9 pages1 - Développement Et Inégalités en ChineOlfa Ben SalemPas encore d'évaluation

- t6 Focus 4 Inegalites - Les Enjeux EtudiantDocument11 pagest6 Focus 4 Inegalites - Les Enjeux EtudiantMaryam El hazgounePas encore d'évaluation

- Fiche PaysDocument9 pagesFiche PaysAnh MinhPas encore d'évaluation

- 6 2-RonyDocument6 pages6 2-Ronydelcine ernst sterlinPas encore d'évaluation

- Economie InformelDocument32 pagesEconomie InformelSaid RudaniPas encore d'évaluation

- Chap 1Document16 pagesChap 1jadPas encore d'évaluation

- TD 5 HDFE 2023Document3 pagesTD 5 HDFE 2023Ilham HasbellaouiPas encore d'évaluation

- 20120516Document25 pages20120516tahar_chaouchPas encore d'évaluation

- Kami Export - Question Et Réponse PES - pdf-3Document7 pagesKami Export - Question Et Réponse PES - pdf-3Aboussd Fatiha100% (1)

- THEME 1 Eco Du TravailDocument7 pagesTHEME 1 Eco Du Travailpaul alexandrePas encore d'évaluation

- Année économique et politique mondiale - 2021: Les Grands Articles UniversalisD'EverandAnnée économique et politique mondiale - 2021: Les Grands Articles UniversalisPas encore d'évaluation

- Le coup d’état milliardaire: Petit traité de résistance au néolibéralismeD'EverandLe coup d’état milliardaire: Petit traité de résistance au néolibéralismePas encore d'évaluation

- Taf 2 ReiDocument6 pagesTaf 2 Reiyesmine chemliPas encore d'évaluation

- Mieux Dépenser, Mieux Servir: Un Examen Des Finances Publiques en HaïtiDocument28 pagesMieux Dépenser, Mieux Servir: Un Examen Des Finances Publiques en HaïtiLaurette M. BackerPas encore d'évaluation

- Chine Une Réforme Sur MesureDocument2 pagesChine Une Réforme Sur MesureGilbertOumPas encore d'évaluation

- Chapitre 1: Histoire de La Pensée Économique en Économie Du DéveloppementDocument27 pagesChapitre 1: Histoire de La Pensée Économique en Économie Du DéveloppementAbdallah ClPas encore d'évaluation

- Les Finalités Des Politiques ÉconomiquesDocument3 pagesLes Finalités Des Politiques Économiquesmailys.c23Pas encore d'évaluation

- Devoir Maison: Les Faits D'actualitéDocument3 pagesDevoir Maison: Les Faits D'actualitéapi-719735784Pas encore d'évaluation

- Partie IDocument4 pagesPartie ISouleymane DiarraPas encore d'évaluation

- Secteur PublicDocument29 pagesSecteur PublicNejia BejaouiPas encore d'évaluation

- AGO Intervention PCADocument11 pagesAGO Intervention PCAHamza BoussouifaPas encore d'évaluation

- La Croissance ECT 2Document14 pagesLa Croissance ECT 2ngadi el adel marouanePas encore d'évaluation

- Economie Publique. Questions ExamenDocument31 pagesEconomie Publique. Questions ExamenViorica Mardari100% (1)

- 22 Janvier 2020Document8 pages22 Janvier 2020Edouard MerloPas encore d'évaluation

- CourDocument18 pagesCourbeatrice.lin2000Pas encore d'évaluation

- Étude de Marché ChiliDocument10 pagesÉtude de Marché Chili마이싼 MaïssanePas encore d'évaluation

- Pratiques managériales républicaines: À l'action, cadres!D'EverandPratiques managériales républicaines: À l'action, cadres!Pas encore d'évaluation

- L'analyse de Michael ZaouiDocument12 pagesL'analyse de Michael Zaouilahyouh2019Pas encore d'évaluation

- 1 Changement de Paradigme Pour Le Développement Par SZ 31.07.2020 F Version IntégraleDocument8 pages1 Changement de Paradigme Pour Le Développement Par SZ 31.07.2020 F Version IntégraleSolohery RandrianarisonPas encore d'évaluation

- Devoir Surveillé N°2 2015 2016 EnoncéDocument5 pagesDevoir Surveillé N°2 2015 2016 EnoncéKacem BenlabsirPas encore d'évaluation

- L'impact Du Covid Sur L'économieDocument4 pagesL'impact Du Covid Sur L'économieKarbouch IssamPas encore d'évaluation

- L'émergence Des Pays en Développement 3.0Document11 pagesL'émergence Des Pays en Développement 3.0mohamed mahzouliPas encore d'évaluation

- Finance PubliqueDocument7 pagesFinance Publiquesalwa ikarPas encore d'évaluation

- Corrigé Economie Droit CNAEM 2019Document10 pagesCorrigé Economie Droit CNAEM 2019Lachhab MohamedPas encore d'évaluation

- Pierre Veltz La Société Hyper IndustrielleDocument15 pagesPierre Veltz La Société Hyper IndustrielleJackson BitencourtPas encore d'évaluation

- Chapitre 6 - Economie Et Sociologie Du DéveloppementDocument8 pagesChapitre 6 - Economie Et Sociologie Du DéveloppementjhnipmfsPas encore d'évaluation

- Test 4Document2 pagesTest 4Ahmadou Bamba FALLPas encore d'évaluation

- Le Climat Des AffairesDocument23 pagesLe Climat Des AffairesJoelLadjoPas encore d'évaluation

- Croissance Et Développement S5Document8 pagesCroissance Et Développement S5geoffrey625Pas encore d'évaluation

- L Economie Mondiale 2021Document200 pagesL Economie Mondiale 2021Patrick TchiraPas encore d'évaluation

- GoldbergDocument6 pagesGoldbergLivia JoycePas encore d'évaluation

- Pes Seance 3Document51 pagesPes Seance 3Hanae ElHaChoicePas encore d'évaluation

- L'heure de La Planification Écologique, Par Cédric Durand & Razmig Keucheyan (Le Monde Diplomatique, Mai 2020)Document8 pagesL'heure de La Planification Écologique, Par Cédric Durand & Razmig Keucheyan (Le Monde Diplomatique, Mai 2020)Edmx DmxPas encore d'évaluation

- Point de Cours - Hétérogénéité Des PED Et OMDDocument7 pagesPoint de Cours - Hétérogénéité Des PED Et OMDAmine BenPas encore d'évaluation

- Économie BRIMCSDocument10 pagesÉconomie BRIMCSCristinaLvnskPas encore d'évaluation

- QUIZZDocument1 pageQUIZZanoir mahjoubPas encore d'évaluation

- Benin - Etude Sur Le Climat Des Investissements Phase 2 - Rapport FinalDocument90 pagesBenin - Etude Sur Le Climat Des Investissements Phase 2 - Rapport Finalmohamed abdelkaderPas encore d'évaluation

- Devoir de Hajjioui AdnaneDocument3 pagesDevoir de Hajjioui AdnaneAdnane hajjiouiPas encore d'évaluation

- Elements de Correction Travaux Dirigés de Macroéconomie 2020-2021Document16 pagesElements de Correction Travaux Dirigés de Macroéconomie 2020-2021Axelle MangaingPas encore d'évaluation

- Ebook D'investissement 2023 - Michael RavanedaDocument60 pagesEbook D'investissement 2023 - Michael RavanedaLudovic AlexisPas encore d'évaluation

- Cour Management de La Qualité - Chapitre 1Document56 pagesCour Management de La Qualité - Chapitre 1Hiba AbarkanePas encore d'évaluation

- Le Concept de Developpement Durable (Joel Kouame)Document12 pagesLe Concept de Developpement Durable (Joel Kouame)KOUAMEPas encore d'évaluation

- Tribune Impot 06 Oct Nov Dec 2020Document5 pagesTribune Impot 06 Oct Nov Dec 2020K Abraham SOROPas encore d'évaluation

- La Strategie de DiversificationDocument2 pagesLa Strategie de DiversificationHanae ElHaChoicePas encore d'évaluation

- Série 4 Gestion Comptables Des Stocks Bac 2022-2023Document5 pagesSérie 4 Gestion Comptables Des Stocks Bac 2022-2023akrem nasriPas encore d'évaluation

- Exercices de Comptabilité de Société (1 Et 2 Séances) Version FinalDocument3 pagesExercices de Comptabilité de Société (1 Et 2 Séances) Version Finalfadali aminePas encore d'évaluation

- Annuaire Entreprenariat FemmeDocument16 pagesAnnuaire Entreprenariat Femmelya lyaPas encore d'évaluation

- Agpm Projet Pavie BadDocument3 pagesAgpm Projet Pavie Badkhalil cheick YvanePas encore d'évaluation

- Les Secrets de L'immobilierDocument22 pagesLes Secrets de L'immobilierRodrigue Malela0% (2)

- Travaux Diriges Economie D'entrepriseDocument13 pagesTravaux Diriges Economie D'entrepriseRØL3X 1 RØL3X 1Pas encore d'évaluation

- Congo Jo 2022 07 SPDocument112 pagesCongo Jo 2022 07 SPclairekadji1Pas encore d'évaluation

- Compte Rendu BAMDocument2 pagesCompte Rendu BAMsamya elbaroudiPas encore d'évaluation

- Macro AvanceDocument5 pagesMacro AvanceBenoit PerrinPas encore d'évaluation

- Article 1012322Document6 pagesArticle 1012322infoLibrePas encore d'évaluation

- Chapitre 1. Régularisation Compte BanqueDocument5 pagesChapitre 1. Régularisation Compte BanqueOumeî MaPas encore d'évaluation

- Journal 0482024Document31 pagesJournal 0482024Cherif LiliaPas encore d'évaluation

- Finance ExerciceDocument5 pagesFinance Exerciceikram ezzariPas encore d'évaluation

- Chapitre 2 Etude Du MarchéDocument30 pagesChapitre 2 Etude Du MarchéSara Ell BkPas encore d'évaluation

- Pull and BearDocument1 pagePull and Bearlola21012000Pas encore d'évaluation

- TD 2 Intérêts Simples Et ComposésDocument2 pagesTD 2 Intérêts Simples Et Composészineb 121Pas encore d'évaluation

- Tableau AssertionsDocument20 pagesTableau AssertionsMohamed BazPas encore d'évaluation

- DownloadDocument7 pagesDownloadSerigne Saliou DiomePas encore d'évaluation

- ETUDE DE CAS JCB n3Document2 pagesETUDE DE CAS JCB n3Bon PrixPas encore d'évaluation

- La Cour Des Comptes Recommande À La Poste D'accélérer Sa TransformationDocument246 pagesLa Cour Des Comptes Recommande À La Poste D'accélérer Sa TransformationAnonymous fqa7PO8oPas encore d'évaluation

- 6 Habitudes Pour Améliorer Sa ProductivitéDocument22 pages6 Habitudes Pour Améliorer Sa ProductivitéTraining SmarThink LabsPas encore d'évaluation