Vous aimerez peut-être aussi

- Cryptos NuDocument415 pagesCryptos NuIsaacPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Creer Et Piloter Un Portefeuille D ETFDocument332 pagesCreer Et Piloter Un Portefeuille D ETFTheShalafinicki100% (3)

- Cours Math Financière Emprunt ObligataireDocument16 pagesCours Math Financière Emprunt ObligataireChaimae El100% (4)

- Cas FantasticDocument31 pagesCas FantasticHammami wissalPas encore d'évaluation

- Chapitre de La Gouvernance de L'entrepriseDocument8 pagesChapitre de La Gouvernance de L'entrepriseibtissam ben el rhadbanePas encore d'évaluation

- Une Politique Fiscale Pour Les PedDocument26 pagesUne Politique Fiscale Pour Les PedMohamedKhorchaniPas encore d'évaluation

- RSE Et Numérique Une Vision Francophone Jean Jacques Rosé Miguel DelattreDocument393 pagesRSE Et Numérique Une Vision Francophone Jean Jacques Rosé Miguel Delattrezaboub mohamedPas encore d'évaluation

- Guide Stage PerfectionnementDocument18 pagesGuide Stage Perfectionnementgaithtriaa2Pas encore d'évaluation

- Maroc Telecom Document Enregistrement Universel 2019Document242 pagesMaroc Telecom Document Enregistrement Universel 2019Amaray HamzaPas encore d'évaluation

- NegociationDocument13 pagesNegociationelhajlinora124Pas encore d'évaluation

- Presentation Rapport de Stage I BHDocument11 pagesPresentation Rapport de Stage I BHYosra Hamza100% (2)

- Presentation Rapport de Stage I BHDocument11 pagesPresentation Rapport de Stage I BHYosra Hamza100% (2)

- (RS EMCGI) Déroul de Procédure de Passation D'un Marché, Cas AL OMRANE TANGERDocument32 pages(RS EMCGI) Déroul de Procédure de Passation D'un Marché, Cas AL OMRANE TANGERMohamed BoutirginePas encore d'évaluation

- Guide Tele DeclarationDocument66 pagesGuide Tele DeclarationCompta FiscPas encore d'évaluation

- Soutenance de Stage D'initiation Effectué Au Sein deDocument17 pagesSoutenance de Stage D'initiation Effectué Au Sein denadalaachratePas encore d'évaluation

- BADRnet GuideDocument20 pagesBADRnet GuideSami Bambino100% (1)

- Tunisie TelecomDocument2 pagesTunisie Telecomanon-947434100% (2)

- Lettre Motivation Credit AgricoleDocument1 pageLettre Motivation Credit Agricoleotmanesam50% (2)

- Nada Hamdi Rapport 2émeDocument20 pagesNada Hamdi Rapport 2émeNada HamdiPas encore d'évaluation

- RAPPORTDocument12 pagesRAPPORTAmy MoustaPas encore d'évaluation

- Mémoire Final1Document97 pagesMémoire Final1anisanis2010Pas encore d'évaluation

- Rapport de Laman - CopieDocument21 pagesRapport de Laman - Copielamanngbinelise01100% (1)

- Mémoire FinaleDocument121 pagesMémoire FinaleReda BZPas encore d'évaluation

- Modele Rapport PFEDocument20 pagesModele Rapport PFEMariem Ben KamelPas encore d'évaluation

- 2 Mécanismes Cotation Actions-2Document1 page2 Mécanismes Cotation Actions-2mohamed redaa11Pas encore d'évaluation

- PROJET GAB. Guichet Automatique Bancaire. Auteurs Raphael Guglielmetti, Romain Bretoneiche Et Benjamin LesueurDocument16 pagesPROJET GAB. Guichet Automatique Bancaire. Auteurs Raphael Guglielmetti, Romain Bretoneiche Et Benjamin LesueurvictorPas encore d'évaluation

- FinaleDocument109 pagesFinaleMed Aminn H'mPas encore d'évaluation

- Rapport de StageDocument25 pagesRapport de StageAmine Bentalleb100% (3)

- COMPTE RENDU DE STAGE - OdtDocument23 pagesCOMPTE RENDU DE STAGE - OdtsdhnlkjqsndjlqsbPas encore d'évaluation

- Rapport2eme VersionFDocument37 pagesRapport2eme VersionFZgUem AsmaPas encore d'évaluation

- Fin de Rapport de StageDocument7 pagesFin de Rapport de StageMohammedYassineKhaldiPas encore d'évaluation

- Plan S3 Et S4 Economie Monétaire Et Financière. HamimidaDocument12 pagesPlan S3 Et S4 Economie Monétaire Et Financière. HamimidaRtchPas encore d'évaluation

- Tunis AirDocument8 pagesTunis AirAziz Ifaa100% (1)

- Mémoire de Fin D'études INES KJIDAA S10 ACGDocument115 pagesMémoire de Fin D'études INES KJIDAA S10 ACGrania mstPas encore d'évaluation

- Rapport de StageDocument12 pagesRapport de StageTafa BraïmaPas encore d'évaluation

- Controle de Gestion Et Performance Des Pme Dans Un Etat FragileDocument27 pagesControle de Gestion Et Performance Des Pme Dans Un Etat FragileTaha HejjajPas encore d'évaluation

- Rapport EDIDocument25 pagesRapport EDIZakii BenPas encore d'évaluation

- Cha1 - Etudiant - CH 1-2-3Document23 pagesCha1 - Etudiant - CH 1-2-33ONSORY FFPas encore d'évaluation

- Rapport de Stage - Version FinaleDocument66 pagesRapport de Stage - Version FinaleAbdellah SabbariPas encore d'évaluation

- Audit Cycle Ventes - ClientsDocument5 pagesAudit Cycle Ventes - ClientsAraicha AssiaPas encore d'évaluation

- Habiba DhrifDocument10 pagesHabiba DhrifDhrif HabibaPas encore d'évaluation

- MCD GlpiDocument1 pageMCD GlpiAnonymous ZmRV6WqPas encore d'évaluation

- Privilege FiscalDocument16 pagesPrivilege FiscalKaled LamouriPas encore d'évaluation

- Exercices-Comptabilit - Part 1Document3 pagesExercices-Comptabilit - Part 1sandysaryonoPas encore d'évaluation

- Projet de SoutenanceDocument7 pagesProjet de SoutenanceGeorges EkloPas encore d'évaluation

- PfeDocument7 pagesPfeSi Mohamed RahiliPas encore d'évaluation

- 2014.soutenance de StageDocument6 pages2014.soutenance de StageAlmuslim Faysal0% (1)

- Rapport SaraDocument14 pagesRapport Saraimaneben04Pas encore d'évaluation

- Presentation Final 2Document27 pagesPresentation Final 2Hadir SaadaniPas encore d'évaluation

- Rapport-Transtu-version-finale MersDocument50 pagesRapport-Transtu-version-finale MersImën M'àPas encore d'évaluation

- Présentation PriceDocument9 pagesPrésentation PriceEmna GharsallahPas encore d'évaluation

- Rapport Ayed ChekibDocument42 pagesRapport Ayed ChekibTunisie TunisiewkPas encore d'évaluation

- Rapport Stage Version FinaleDocument80 pagesRapport Stage Version FinaleDahbi NarjisPas encore d'évaluation

- Raport de Stage SagemDocument30 pagesRaport de Stage SagemmaliwariPas encore d'évaluation

- L'évaluation Des Entreprises 2 PDFDocument3 pagesL'évaluation Des Entreprises 2 PDFYasser ErPas encore d'évaluation

- Rapport de Stage RAWADDocument11 pagesRapport de Stage RAWADRawad Safadi100% (1)

- Memoire Presentation 181021172738 PDFDocument54 pagesMemoire Presentation 181021172738 PDFHanae Grt0% (1)

- Fin RapporteDocument48 pagesFin RapporteANAS MDPas encore d'évaluation

- RUP ExposéDocument23 pagesRUP ExposéAbdelkader Jaafar100% (1)

- 5 1 GabDocument9 pages5 1 GabvictorPas encore d'évaluation

- Rapport de StageDocument14 pagesRapport de StagepfePas encore d'évaluation

- Ness RineDocument13 pagesNess RineMlouki Wejden100% (1)

- Seance 2Document50 pagesSeance 2bama_parisPas encore d'évaluation

- Rapport de Satge Iuc InesseDocument56 pagesRapport de Satge Iuc InesseIsabelle SistPas encore d'évaluation

- Rapport de Stage - Marsa MarocDocument25 pagesRapport de Stage - Marsa MarocSoukaina MouarrifPas encore d'évaluation

- Aboussabr - Rapport de PFE PDFDocument108 pagesAboussabr - Rapport de PFE PDFMagic8Pas encore d'évaluation

- Rapport PFA 2022Document65 pagesRapport PFA 2022Ayoub FadouachePas encore d'évaluation

- Guide Raport Stage 2e EdDocument27 pagesGuide Raport Stage 2e EdmainoPas encore d'évaluation

- Presentation Rapport de Stage SERCODocument15 pagesPresentation Rapport de Stage SERCOYosra HamzaPas encore d'évaluation

- Rapport de Stage Ettijari BanqueDocument22 pagesRapport de Stage Ettijari BanqueSPEED BOOKPas encore d'évaluation

- Page de Garde SFF BTP Vierge 2Document1 pagePage de Garde SFF BTP Vierge 2Yosra HamzaPas encore d'évaluation

- Page de Garde SFF BTP Vierge 2Document1 pagePage de Garde SFF BTP Vierge 2Yosra HamzaPas encore d'évaluation

- Page de Garde SFF BTP Vierge 2Document1 pagePage de Garde SFF BTP Vierge 2Yosra HamzaPas encore d'évaluation

- 2021 09 06 - Fiche de Renseignements Digitalisée - PdfToWordDocument3 pages2021 09 06 - Fiche de Renseignements Digitalisée - PdfToWordHerbert Ryan100% (1)

- Al Amana MicrofinanceDocument11 pagesAl Amana MicrofinanceMohamed100% (1)

- PR Ése Ntation 1Document18 pagesPR Ése Ntation 1Bouaroua IslemPas encore d'évaluation

- Cpim Programme 5 Modules 1Document15 pagesCpim Programme 5 Modules 1ayman zianiPas encore d'évaluation

- SYLLABUS DE FISCALITE DES ENTREPRISES Version Corrigé 2014Document195 pagesSYLLABUS DE FISCALITE DES ENTREPRISES Version Corrigé 2014AARON LUKUSAPas encore d'évaluation

- Calcul Du Côut D'électricitéDocument112 pagesCalcul Du Côut D'électricitéAbdeslam ChihaPas encore d'évaluation

- IndépednantsDocument2 pagesIndépednantsRaphael ROGERPas encore d'évaluation

- 2009 2012 DEVELOPPEMENT DURABLE Ou en SoDocument32 pages2009 2012 DEVELOPPEMENT DURABLE Ou en SoRACHIDPas encore d'évaluation

- Méthodes Comptables, Changements D'estimations Comptables Et Erreurs (IAS 8)Document30 pagesMéthodes Comptables, Changements D'estimations Comptables Et Erreurs (IAS 8)sarfoutiPas encore d'évaluation

- Chapitre III L'intermédiation Bancaire Et Financière.Document11 pagesChapitre III L'intermédiation Bancaire Et Financière.Arab AlaouiPas encore d'évaluation

- Étapes de Mission Du CACDocument5 pagesÉtapes de Mission Du CACHellela BelmesPas encore d'évaluation

- Cgi 2024 FRDocument726 pagesCgi 2024 FRArij ElPas encore d'évaluation

- ELEVE - 1ere - Management - Theme 3 - Chapitre 12 - À Quel Niveau S'opèrent Les Choix Stratégiques Des EntreprisesDocument10 pagesELEVE - 1ere - Management - Theme 3 - Chapitre 12 - À Quel Niveau S'opèrent Les Choix Stratégiques Des Entrepriseslinoapenafiel5Pas encore d'évaluation

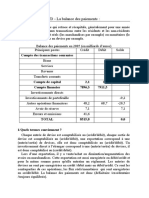

- Balance Des Paiements ExoDocument2 pagesBalance Des Paiements ExoFATIMA EL OMARIPas encore d'évaluation

- Évaluation Des StocksDocument3 pagesÉvaluation Des StocksRania BouzidPas encore d'évaluation

- Math Financier ApprofondieDocument29 pagesMath Financier ApprofondieMadiha MdhPas encore d'évaluation

- Rapport FinalDocument12 pagesRapport FinalRaouf FakhfakhPas encore d'évaluation

- Dematerialisation Commande PubliqueDocument17 pagesDematerialisation Commande Publiqueahlam elahlamPas encore d'évaluation

- Chapitre 1 IntroductionDocument100 pagesChapitre 1 IntroductionLivredeluxePas encore d'évaluation

- Document PDFDocument1 pageDocument PDFelaminePas encore d'évaluation

- Fiscalite de LDocument113 pagesFiscalite de LAl Cheikh Tijani SeckPas encore d'évaluation

- Carte TransportDocument4 pagesCarte TransportdibasePas encore d'évaluation

- Conférence HenockDocument2 pagesConférence HenockEsther MapetoPas encore d'évaluation