Vous aimerez peut-être aussi

- Secteur InformelDocument9 pagesSecteur InformelMohamed ZoubairPas encore d'évaluation

- Indicateurs Bonne GouverDocument11 pagesIndicateurs Bonne GouverMohamed ZoubairPas encore d'évaluation

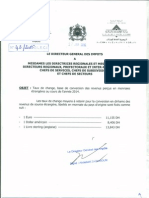

- Maliya 12 lf2014Document75 pagesMaliya 12 lf2014Mohamed ZoubairPas encore d'évaluation

- Impot Sur Les SocietesDocument245 pagesImpot Sur Les SocietesAbdellah SouleimaniPas encore d'évaluation

- Réforme BudgétaireDocument4 pagesRéforme BudgétaireMohamed ZoubairPas encore d'évaluation

- Synthese Budget Economique Exploratoire 2016 FRDocument18 pagesSynthese Budget Economique Exploratoire 2016 FRMohamed ZoubairPas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesMohamed ZoubairPas encore d'évaluation

- Le Petit Larousse Illustré 2013Document11 pagesLe Petit Larousse Illustré 2013Bilel Le Chevalier0% (1)

- It's Not UnusualDocument1 pageIt's Not UnusualMohamed ZoubairPas encore d'évaluation

- Rapport S 18 VFDocument86 pagesRapport S 18 VFMohamed ZoubairPas encore d'évaluation

- Rentabilite Client Au Sein de La BPDocument58 pagesRentabilite Client Au Sein de La BPMohamed Zoubair0% (1)

- Loi de Finances 2016 - VFDocument83 pagesLoi de Finances 2016 - VFMohamed ZoubairPas encore d'évaluation

- Rapprochement BanquaireDocument3 pagesRapprochement BanquaireMohamed ZoubairPas encore d'évaluation

- It's Not UnusualDocument1 pageIt's Not UnusualMohamed ZoubairPas encore d'évaluation

- Rapport Activite Ajr2014frverdef PDFDocument107 pagesRapport Activite Ajr2014frverdef PDFMohamed ZoubairPas encore d'évaluation

- Alma Liya 58Document49 pagesAlma Liya 58Mohamed ZoubairPas encore d'évaluation

- Seuil de Rentabilite PDFDocument12 pagesSeuil de Rentabilite PDFMokrZahPas encore d'évaluation

- Dcouvert 140408182606 Phpapp02Document1 pageDcouvert 140408182606 Phpapp02Mohamed ZoubairPas encore d'évaluation

- Principaux Contrats Programmes Eta-EEP en Cours D'exécutionDocument5 pagesPrincipaux Contrats Programmes Eta-EEP en Cours D'exécutionMohamed ZoubairPas encore d'évaluation

- T08 - Le Crédit Et Ses GarantiesDocument6 pagesT08 - Le Crédit Et Ses GarantiesMohamed ZoubairPas encore d'évaluation

- ANNUITESDocument1 pageANNUITESRiyadh ReyPas encore d'évaluation

- DROIT 2 Quiz 10Document3 pagesDROIT 2 Quiz 10Mohamed ZoubairPas encore d'évaluation

- Les Principaux Accords InterentreprisesDocument5 pagesLes Principaux Accords InterentreprisesMohamed ZoubairPas encore d'évaluation

- Impart It IonDocument7 pagesImpart It IonheriexportPas encore d'évaluation

- MDOtermSTG - 11 - Strategies Integration - ExternalisationDocument10 pagesMDOtermSTG - 11 - Strategies Integration - ExternalisationMohamed ZoubairPas encore d'évaluation

- Gefi PointmortDocument9 pagesGefi PointmortMohamed ZoubairPas encore d'évaluation

- Taux Change 2014Document1 pageTaux Change 2014Mohamed ZoubairPas encore d'évaluation

- Rapportfinishmodifs 141021162802 Conversion Gate01Document138 pagesRapportfinishmodifs 141021162802 Conversion Gate01Dhahri TarekPas encore d'évaluation

- Chapitre 1 EOEDocument19 pagesChapitre 1 EOEDispo OptimoPas encore d'évaluation

- Expose TeletravailDocument18 pagesExpose TeletravailSekarbalu ChandruPas encore d'évaluation

- Les Maladies ProfessionnellesDocument77 pagesLes Maladies ProfessionnellesAnca-Maria Georgescu100% (3)

- Programme Prévention - Journalier (Général) eDocument36 pagesProgramme Prévention - Journalier (Général) epierre-paul2008Pas encore d'évaluation

- 1º Nivel Avanzado de FráncésDocument20 pages1º Nivel Avanzado de FráncésSole Villarroig TraverPas encore d'évaluation

- Organisation Du Travail Dans L'entrepriseDocument8 pagesOrganisation Du Travail Dans L'entreprisecyclone redaPas encore d'évaluation

- 16 Lexique D Anglais Dorothee ButigiegDocument44 pages16 Lexique D Anglais Dorothee ButigiegJean-ClaudeArnuel100% (1)

- GPECDocument5 pagesGPECAnaëlle CHARTOIREPas encore d'évaluation

- Section 4 AftissDocument2 pagesSection 4 AftissOumaima LahmidiPas encore d'évaluation

- Formation Et Tests Autorisation de Conduite CACES Nacelles - PEMP R 486 - Catégorie A B CDocument2 pagesFormation Et Tests Autorisation de Conduite CACES Nacelles - PEMP R 486 - Catégorie A B CArsène TIA MANPas encore d'évaluation

- Guide Des Stages 2022-2023: Licence 3 - Langues Étrangères Appliquées Faculté Victor-Segalen UBO - Brest-QuimperDocument75 pagesGuide Des Stages 2022-2023: Licence 3 - Langues Étrangères Appliquées Faculté Victor-Segalen UBO - Brest-QuimperLafi KhouloudPas encore d'évaluation

- Bienvenue Chez Vous - PROMAN EXE 2023Document11 pagesBienvenue Chez Vous - PROMAN EXE 2023dfggPas encore d'évaluation

- Le Tableau de Bord RHDocument7 pagesLe Tableau de Bord RHAmine FePas encore d'évaluation

- Declaration CNASDocument24 pagesDeclaration CNASmaik slimPas encore d'évaluation

- Grille Tarifaire Frais de Sante 2020Document2 pagesGrille Tarifaire Frais de Sante 2020Christian TADMIPas encore d'évaluation

- Contrat de Travail A Duree DetermineeDocument6 pagesContrat de Travail A Duree DetermineeKOE Koffi Guillaume GervaisPas encore d'évaluation

- Curs de Limba Franceza Pentru Facultatile de Stiinte Sociale, Comunicare Si Relatii PubliceDocument120 pagesCurs de Limba Franceza Pentru Facultatile de Stiinte Sociale, Comunicare Si Relatii PubliceMarius LaurentiuPas encore d'évaluation

- PMPDocument2 pagesPMPnounightPas encore d'évaluation

- Contrat Doctoral ModelDocument5 pagesContrat Doctoral ModelArou N'aPas encore d'évaluation

- Cgrh-C1-Correction Situation Pro MoovDocument6 pagesCgrh-C1-Correction Situation Pro MoovHelliot Matou100% (2)

- Management Et Mobilisation Des RH V2Document30 pagesManagement Et Mobilisation Des RH V2Mohamed MoussaouiPas encore d'évaluation

- 10qs Reco-Travail Complet BDDocument20 pages10qs Reco-Travail Complet BDAmar Huet Jean-BaptistePas encore d'évaluation

- 3 - Gérer La Paie Avec Excel - Comment Facilement Calculer Un Impôt Qui Suit Un Barème (IRPP) - Tss Performance - A Chacun Son Tableau de BordDocument11 pages3 - Gérer La Paie Avec Excel - Comment Facilement Calculer Un Impôt Qui Suit Un Barème (IRPP) - Tss Performance - A Chacun Son Tableau de BordnbthPas encore d'évaluation

- Module 1 Gestion Personnel Interim - SécuritéDocument6 pagesModule 1 Gestion Personnel Interim - SécuritéintemporelPas encore d'évaluation

- Chapitre 2 Section 4 (APU) CRDocument48 pagesChapitre 2 Section 4 (APU) CRChristelle MaevaPas encore d'évaluation

- Selfscanning EtudeDocument20 pagesSelfscanning EtudeGilvan06Pas encore d'évaluation

- Développeur WebDocument23 pagesDéveloppeur WebWood CherenfantPas encore d'évaluation

- 03 2022 Selva Axelle 58448Document1 page03 2022 Selva Axelle 58448selvaPas encore d'évaluation

- La Remunération Cours SalairesDocument21 pagesLa Remunération Cours SalairesRazik RamtaniPas encore d'évaluation

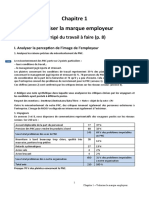

- Chapitre 1 Principes de GestionDocument18 pagesChapitre 1 Principes de GestionHadil BaldiPas encore d'évaluation