Vous aimerez peut-être aussi

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Formation Audit LiquiditésDocument10 pagesFormation Audit LiquiditésWafi ChikhaouiPas encore d'évaluation

- Chapitre 1. Régularisation Compte BanqueDocument5 pagesChapitre 1. Régularisation Compte BanqueOumeî MaPas encore d'évaluation

- Rapprochement BancaireDocument8 pagesRapprochement BancaireedenasisPas encore d'évaluation

- Comptabilite Des Operations de Depôt Et Retrait Dans Une BanqueDocument18 pagesComptabilite Des Operations de Depôt Et Retrait Dans Une BanquejojolufumaPas encore d'évaluation

- Le Rapprochement BancaireDocument8 pagesLe Rapprochement BancaireHajar KhelloufiPas encore d'évaluation

- Partie I Comptabilité AgricoleDocument63 pagesPartie I Comptabilité AgricoleOmar MakhloufPas encore d'évaluation

- Chapitre 2 Les Redressements Des Comptes de TrésorerieDocument3 pagesChapitre 2 Les Redressements Des Comptes de TrésorerieHela MesratiPas encore d'évaluation

- 12 L'état de Rapprochement BancaireDocument45 pages12 L'état de Rapprochement BancaireAyoub ElazhariPas encore d'évaluation

- Calcul Et Interpretation Des SoldesDocument6 pagesCalcul Et Interpretation Des SoldesAimad MenzPas encore d'évaluation

- FICHE RESSOURCE Etat de RapprochementDocument2 pagesFICHE RESSOURCE Etat de RapprochementDiouldé NdiayePas encore d'évaluation

- Etat de Rapprochement BancaireDocument10 pagesEtat de Rapprochement BancaireSandra KaminPas encore d'évaluation

- Priv1 PDFDocument7 pagesPriv1 PDFElijah WardPas encore d'évaluation

- Rapprochement BancaireDocument4 pagesRapprochement BancaireBienvenu BokorviPas encore d'évaluation

- Compta Écritures - Le Rapprochement Bancaire ExpliquéDocument1 pageCompta Écritures - Le Rapprochement Bancaire ExpliquéMato MatoPas encore d'évaluation

- Rapprochement BancaireDocument7 pagesRapprochement BancaireZAKARIA EL FADILI100% (1)

- Simulation de Conciliation BancaireDocument21 pagesSimulation de Conciliation BancaireStuff PamPas encore d'évaluation

- ComptabiliteDocument34 pagesComptabiliteBilly AZORPas encore d'évaluation

- Cas PratiqueDocument2 pagesCas PratiqueMouna GhachemPas encore d'évaluation

- Etat de Rapprochement CoursDocument10 pagesEtat de Rapprochement CoursHermann Kouakou67% (3)

- Comptabilisation Des Factures AchatsDocument14 pagesComptabilisation Des Factures Achatsaurore arnaudPas encore d'évaluation

- Contenu III ErbDocument10 pagesContenu III ErbHamed BabaPas encore d'évaluation

- Btscgo2 p8p9 - 07 - Le Budget de TR SorerieDocument22 pagesBtscgo2 p8p9 - 07 - Le Budget de TR SorerieHassna DrifaPas encore d'évaluation

- Cours Compta S2Document28 pagesCours Compta S2Ali SimoticPas encore d'évaluation

- Chap 11 - Support de Cours Rapprochements BancairesDocument16 pagesChap 11 - Support de Cours Rapprochements Bancairessalioundour537Pas encore d'évaluation

- Fiche RenseignementDocument18 pagesFiche RenseignementIkram El messaoudiPas encore d'évaluation

- Etat de Raprochement BancaireDocument12 pagesEtat de Raprochement Bancairelydia0164Pas encore d'évaluation

- Exemple Gratuit de Lettre Demande Autorisation Absence Par Agent Public - Évènement Familial PDFDocument9 pagesExemple Gratuit de Lettre Demande Autorisation Absence Par Agent Public - Évènement Familial PDFBahirone KonanPas encore d'évaluation

- Jeu ComptableDocument7 pagesJeu ComptablemalikotopPas encore d'évaluation

- Le Rapprochement BancaireDocument2 pagesLe Rapprochement BancaireMohamed Aziz MabroukiPas encore d'évaluation

- GF Chap. 5Document3 pagesGF Chap. 5Erblina BekteshiPas encore d'évaluation

- La TrésorerieDocument8 pagesLa TrésorerieBonjourPas encore d'évaluation

- Microsoft ExcelDocument11 pagesMicrosoft Excelzinedine zebattePas encore d'évaluation

- Comment Faire Un Rapprochement BancaireDocument5 pagesComment Faire Un Rapprochement BancaireEvian ArePas encore d'évaluation

- Edr3 TifawtDocument3 pagesEdr3 TifawtHamey CISSEPas encore d'évaluation

- Cours Sur Les États de Rapprochement BancaireDocument6 pagesCours Sur Les États de Rapprochement BancaireCarine Peries100% (1)

- Rapp BancaireDocument3 pagesRapp BancaireMouad BhaidaPas encore d'évaluation

- AD6 Compte en Banque 1Document2 pagesAD6 Compte en Banque 1Abdellatif IBIZZI100% (1)

- Fiche Séquence N 3 Le COMPTE CONCEPTS DE BASE-2 PDFDocument6 pagesFiche Séquence N 3 Le COMPTE CONCEPTS DE BASE-2 PDFJwd LemhalhelPas encore d'évaluation

- Comptabilisation Des Alimentations de Caisse Et Les Virements de FondsDocument2 pagesComptabilisation Des Alimentations de Caisse Et Les Virements de FondsBencherqui YassinePas encore d'évaluation

- Le Rapprochement BancaireDocument315 pagesLe Rapprochement BancaireHassan MhtPas encore d'évaluation

- Chapitre 5 - SynthèseDocument3 pagesChapitre 5 - Synthèsekanigro gooPas encore d'évaluation

- Alimentation de La Caisse Et Virement de FondsDocument2 pagesAlimentation de La Caisse Et Virement de Fondsseka_dallePas encore d'évaluation

- Le Rapprochement BancaireDocument2 pagesLe Rapprochement BancaireopenPas encore d'évaluation

- La Gestion Financière de Mon AssociationDocument36 pagesLa Gestion Financière de Mon AssociationRachidMeslem100% (1)

- Les Opérations de Portefeuille LocalDocument18 pagesLes Opérations de Portefeuille LocalKOUMTOUDJI100% (2)

- CP1 Systemes de ComptabiliteDocument2 pagesCP1 Systemes de ComptabiliteIvan NGOMO NANGPas encore d'évaluation

- Audit Des Comptes de La TresorerieDocument6 pagesAudit Des Comptes de La TresorerieabdoulPas encore d'évaluation

- État de Rapprochement Bancaire - WikipédiaDocument10 pagesÉtat de Rapprochement Bancaire - WikipédiaAyoub AzennoudPas encore d'évaluation

- CG2 S2 - Etat de Rapprochement Bancaire - BERRADADocument9 pagesCG2 S2 - Etat de Rapprochement Bancaire - BERRADAAnass Ez-zouaziPas encore d'évaluation

- CH 8Document10 pagesCH 8Abdelhadi MourchidPas encore d'évaluation

- EDR1Document3 pagesEDR1Hamey CISSEPas encore d'évaluation

- Le Compte Et Le Débit CoursDocument8 pagesLe Compte Et Le Débit CoursmedkoPas encore d'évaluation

- Comptabilité Financière CopieDocument11 pagesComptabilité Financière CopiegrandgerardPas encore d'évaluation

- Chapitre 1 Calcul Des Découverts Bancaires Méthode HambourgeoiseDocument10 pagesChapitre 1 Calcul Des Découverts Bancaires Méthode HambourgeoiseAksel Medlal100% (1)

- Gestion Tréso PDFDocument6 pagesGestion Tréso PDFNafissatou mb DiopPas encore d'évaluation

- Chapitre 3 Les Flux Éco Et Le CompteDocument6 pagesChapitre 3 Les Flux Éco Et Le CompteWaffo YvanPas encore d'évaluation

- Secteur InformelDocument9 pagesSecteur InformelMohamed ZoubairPas encore d'évaluation

- Indicateurs Bonne GouverDocument11 pagesIndicateurs Bonne GouverMohamed ZoubairPas encore d'évaluation

- Maliya 12 lf2014Document75 pagesMaliya 12 lf2014Mohamed ZoubairPas encore d'évaluation

- Impot Sur Les SocietesDocument245 pagesImpot Sur Les SocietesAbdellah SouleimaniPas encore d'évaluation

- Réforme BudgétaireDocument4 pagesRéforme BudgétaireMohamed ZoubairPas encore d'évaluation

- Synthese Budget Economique Exploratoire 2016 FRDocument18 pagesSynthese Budget Economique Exploratoire 2016 FRMohamed ZoubairPas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesMohamed ZoubairPas encore d'évaluation

- Rapport Activite Ajr2014frverdef PDFDocument107 pagesRapport Activite Ajr2014frverdef PDFMohamed ZoubairPas encore d'évaluation

- Rentabilite Client Au Sein de La BPDocument58 pagesRentabilite Client Au Sein de La BPMohamed Zoubair0% (1)

- Loi de Finances 2016 - VFDocument83 pagesLoi de Finances 2016 - VFMohamed ZoubairPas encore d'évaluation

- Principaux Contrats Programmes Eta-EEP en Cours D'exécutionDocument5 pagesPrincipaux Contrats Programmes Eta-EEP en Cours D'exécutionMohamed ZoubairPas encore d'évaluation

- It's Not UnusualDocument1 pageIt's Not UnusualMohamed ZoubairPas encore d'évaluation

- Le Petit Larousse Illustré 2013Document11 pagesLe Petit Larousse Illustré 2013Bilel Le Chevalier0% (1)

- Seuil de Rentabilite PDFDocument12 pagesSeuil de Rentabilite PDFMokrZahPas encore d'évaluation

- Rapport S 18 VFDocument86 pagesRapport S 18 VFMohamed ZoubairPas encore d'évaluation

- It's Not UnusualDocument1 pageIt's Not UnusualMohamed ZoubairPas encore d'évaluation

- T08 - Le Crédit Et Ses GarantiesDocument6 pagesT08 - Le Crédit Et Ses GarantiesMohamed ZoubairPas encore d'évaluation

- Gefi PointmortDocument9 pagesGefi PointmortMohamed ZoubairPas encore d'évaluation

- Alma Liya 58Document49 pagesAlma Liya 58Mohamed ZoubairPas encore d'évaluation

- Dcouvert 140408182606 Phpapp02Document1 pageDcouvert 140408182606 Phpapp02Mohamed ZoubairPas encore d'évaluation

- DROIT 2 Quiz 10Document3 pagesDROIT 2 Quiz 10Mohamed ZoubairPas encore d'évaluation

- Impart It IonDocument7 pagesImpart It IonheriexportPas encore d'évaluation

- MDOtermSTG - 11 - Strategies Integration - ExternalisationDocument10 pagesMDOtermSTG - 11 - Strategies Integration - ExternalisationMohamed ZoubairPas encore d'évaluation

- Les Principaux Accords InterentreprisesDocument5 pagesLes Principaux Accords InterentreprisesMohamed ZoubairPas encore d'évaluation

- Taux Change 2014Document1 pageTaux Change 2014Mohamed ZoubairPas encore d'évaluation

- ANNUITESDocument1 pageANNUITESRiyadh ReyPas encore d'évaluation

- Rapportfinishmodifs 141021162802 Conversion Gate01Document138 pagesRapportfinishmodifs 141021162802 Conversion Gate01Dhahri TarekPas encore d'évaluation

- Traiement Fiscal CadhocDocument2 pagesTraiement Fiscal CadhocMohamed ZoubairPas encore d'évaluation

- Intérêt Simple Et Escompte-1Document5 pagesIntérêt Simple Et Escompte-1Basma NasreddinePas encore d'évaluation

- Ilovepdf MergedDocument4 pagesIlovepdf MergedMaryam LkrikPas encore d'évaluation

- RPT PaiementCtrlDTA PPL@0007 20200427 184101Document1 pageRPT PaiementCtrlDTA PPL@0007 20200427 184101Paula LeaoPas encore d'évaluation

- Economie Monetaire II S4 PR B.Elotmani 2019-2020Document24 pagesEconomie Monetaire II S4 PR B.Elotmani 2019-2020simohsalhiPas encore d'évaluation

- Conditions Generales e BankDocument12 pagesConditions Generales e BankIsrael Twesige TibenderanaPas encore d'évaluation

- CFONB Codes OperationsDocument60 pagesCFONB Codes OperationsHabibPas encore d'évaluation

- Droit Cambiaire - BBSDocument22 pagesDroit Cambiaire - BBSJean PrincePas encore d'évaluation

- ACFrOgCFM7OqWaNoBKYKihEW9DSaXAVwJ3Vou6vrCzx8KtqtFZIT4xvNLS9MMpyM0xHdPQxJKY9 rhRM0jlSwbmb4VM4wMdye2I9SrQaKhhaUpSxVmaUfAdhL7JYs5vYZY2ecsH8AOWtrSpKDwePDocument1 pageACFrOgCFM7OqWaNoBKYKihEW9DSaXAVwJ3Vou6vrCzx8KtqtFZIT4xvNLS9MMpyM0xHdPQxJKY9 rhRM0jlSwbmb4VM4wMdye2I9SrQaKhhaUpSxVmaUfAdhL7JYs5vYZY2ecsH8AOWtrSpKDwePYouness BkPas encore d'évaluation

- Axa BanqueDocument1 pageAxa BanqueBONNEILPas encore d'évaluation

- Document-WPS OfficeDocument1 pageDocument-WPS OfficeMAMA WaliouPas encore d'évaluation

- Rapport de Stage Bank Al MaghribDocument24 pagesRapport de Stage Bank Al MaghribDali AffesPas encore d'évaluation

- Rib NikDocument1 pageRib NikjedhoppePas encore d'évaluation

- L'Open Banking Et Ses EnjeuxDocument4 pagesL'Open Banking Et Ses Enjeuxkoussalima jean-mariePas encore d'évaluation

- Comptededepots 05834059369 20200430 PDFDocument3 pagesComptededepots 05834059369 20200430 PDFZH Hamza100% (1)

- Guide FRDocument76 pagesGuide FROlivier BigirimanaPas encore d'évaluation

- Mandat de Prélèvement SEPA-SEPA Direct Debit Mandate PDFDocument1 pageMandat de Prélèvement SEPA-SEPA Direct Debit Mandate PDFAnonymous LeZSTYpBPas encore d'évaluation

- Cours IMIAE - Math.fiDocument39 pagesCours IMIAE - Math.fisoumiaizemPas encore d'évaluation

- Mon Détail de Compte - Crédit Agricole Alpes ProvenceDocument1 pageMon Détail de Compte - Crédit Agricole Alpes Provencenora.mebarekPas encore d'évaluation

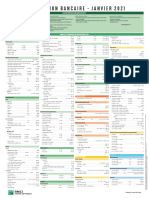

- BMCI Tarification 2021Document4 pagesBMCI Tarification 2021hassanPas encore d'évaluation

- DocumentDocument5 pagesDocumenttotovaiPas encore d'évaluation

- Séance 2 - Comptabilité Des Sociétés EL MOUSSALI 2021-2022 - Constitution Des Sociétés (Partie 2)Document30 pagesSéance 2 - Comptabilité Des Sociétés EL MOUSSALI 2021-2022 - Constitution Des Sociétés (Partie 2)HoudaPas encore d'évaluation

- Pfe Marche Du Credit Au MarocDocument60 pagesPfe Marche Du Credit Au MarocChouaib BoukhrissPas encore d'évaluation

- Les Moyens de Paiement Au Maroc: Licence Professionnelle: Filière Management Bancaire Et FinancierDocument23 pagesLes Moyens de Paiement Au Maroc: Licence Professionnelle: Filière Management Bancaire Et FinancierMounia MouniaPas encore d'évaluation

- Corrigé TD Fiche 1Document5 pagesCorrigé TD Fiche 1Ikram El JamaiPas encore d'évaluation

- Cours Math Financière Chapitre 3Document16 pagesCours Math Financière Chapitre 3Chaimae ElPas encore d'évaluation

- La MonnaieDocument4 pagesLa MonnaieJérômePas encore d'évaluation

- Corrigé Des Exercices 7 Et 8Document11 pagesCorrigé Des Exercices 7 Et 8Yassine YassinePas encore d'évaluation

- Modes de Paiement 2012-01-23 15-22-43 664Document5 pagesModes de Paiement 2012-01-23 15-22-43 664Bon Prix100% (1)

- QCM Math FinDocument9 pagesQCM Math FinES Nourddin100% (3)

- HSBC Canada Aml Questionnaire FRDocument4 pagesHSBC Canada Aml Questionnaire FRAnonymous RuB6o4Pas encore d'évaluation