Vous aimerez peut-être aussi

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- Rapport ChequeDocument27 pagesRapport ChequeDoha NizPas encore d'évaluation

- Incident FinalDocument12 pagesIncident FinaltakiPas encore d'évaluation

- Rapport de Stage CAMDocument33 pagesRapport de Stage CAMHicham BenPas encore d'évaluation

- Chapitre. Les Moyens de PaiementDocument4 pagesChapitre. Les Moyens de PaiementBonkoungouPas encore d'évaluation

- Chapitre 2 Credits Bancaires PDFDocument6 pagesChapitre 2 Credits Bancaires PDFHhhvvPas encore d'évaluation

- Le Compte Bancaire Des ParticuliersDocument25 pagesLe Compte Bancaire Des ParticuliersismailyaacoubiPas encore d'évaluation

- Rapport FinalDocument33 pagesRapport FinalECHCHKEF YOUSSEFPas encore d'évaluation

- Cours - Techniques BancairesDocument5 pagesCours - Techniques BancairesRédouane BéribechePas encore d'évaluation

- Crédit BancaireDocument4 pagesCrédit Bancairesoukaina100% (1)

- Module 1 Et 2 PDFDocument15 pagesModule 1 Et 2 PDFDjiby SeckPas encore d'évaluation

- EXPOSEDocument11 pagesEXPOSEMustapha Mostapha AbidiPas encore d'évaluation

- Mémoire Bgfi TESINADocument35 pagesMémoire Bgfi TESINAGabrielle NandongPas encore d'évaluation

- Les Opérations de CompensationDocument13 pagesLes Opérations de CompensationNancyPas encore d'évaluation

- Chapitre 6 - Les Effets de CommerceDocument6 pagesChapitre 6 - Les Effets de CommerceTunENSTAB100% (1)

- TB-Les Comptes BancairesDocument46 pagesTB-Les Comptes BancairesIlhem YahyaouiPas encore d'évaluation

- Les Crédits BancairesDocument3 pagesLes Crédits Bancaireshaham,hPas encore d'évaluation

- Crédit BancaireDocument16 pagesCrédit Bancairesouhaila elfaizPas encore d'évaluation

- La Gestion Des Moyens de PaiementDocument29 pagesLa Gestion Des Moyens de PaiementShaymae El Alaoui100% (2)

- CHAPITRE 1 - 13 - Le Rôle Des Banques Dans L'économie - Cours PFEG - 2010-2011Document8 pagesCHAPITRE 1 - 13 - Le Rôle Des Banques Dans L'économie - Cours PFEG - 2010-2011pafiosoPas encore d'évaluation

- Les Crédits DexploitationDocument6 pagesLes Crédits DexploitationDyna Ciccé100% (1)

- Le Financement Bancaire A Court TermeDocument17 pagesLe Financement Bancaire A Court TermeNiema Oulad100% (1)

- Chèque Presentation FinaleDocument37 pagesChèque Presentation FinaleZak Ben Howard100% (1)

- Mémoire - Les Opérations de Crédit BancairesDocument197 pagesMémoire - Les Opérations de Crédit BancairesSamir BenakliPas encore d'évaluation

- Instruments de PaiementDocument14 pagesInstruments de PaiementAbdelbast El HadiPas encore d'évaluation

- La Gestion de Risque de ContrepartieDocument4 pagesLa Gestion de Risque de Contrepartiesarah El100% (1)

- Présentation 7 L'activité BancaireDocument45 pagesPrésentation 7 L'activité Bancaireahmed100% (2)

- BanqueDocument8 pagesBanqueNajoua AziziPas encore d'évaluation

- Rapport de StageDocument13 pagesRapport de StageDina Zahraoui100% (1)

- Instruments de Paiement PDFDocument34 pagesInstruments de Paiement PDFBoama Mahamadou Coulidiaty100% (1)

- Les ActionsDocument12 pagesLes Actionsساي ياماناكاPas encore d'évaluation

- Techniques Bancaires PDFDocument22 pagesTechniques Bancaires PDFYoussef Abid100% (1)

- Le Marché Des Titres de Créances NégociablesDocument44 pagesLe Marché Des Titres de Créances NégociablesFeraoun Feraoun MohandPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageAdil Essanhaji100% (1)

- Loi Bancaire BancaireDocument43 pagesLoi Bancaire BancaireguymbulaPas encore d'évaluation

- Chapitre 2 Les Institutions Financières Et Leur RôleDocument3 pagesChapitre 2 Les Institutions Financières Et Leur RôleOuthami BennaceurPas encore d'évaluation

- L'ACAPS Au MarocDocument36 pagesL'ACAPS Au MarocOussama DerwichPas encore d'évaluation

- Cours de GT ModifiéDocument127 pagesCours de GT ModifiéAbdelhay HmitouchPas encore d'évaluation

- La Clientèle Des Établissements de CréditDocument4 pagesLa Clientèle Des Établissements de Créditoumaima100% (1)

- Technique BancaireDocument22 pagesTechnique BancaireYoussef DaifiPas encore d'évaluation

- Credit BailDocument10 pagesCredit BailEL Mostafa Rahhawi100% (2)

- Chap 5 - Les Emprunts ObligatairesDocument61 pagesChap 5 - Les Emprunts ObligatairesMeryem MoutiePas encore d'évaluation

- TD N° 1 (Marché Monétaire) - Exercices Et CorrigéDocument10 pagesTD N° 1 (Marché Monétaire) - Exercices Et CorrigéOuanga AssemianPas encore d'évaluation

- Moyens de Paiement - Le Crédit Documentaire PDFDocument4 pagesMoyens de Paiement - Le Crédit Documentaire PDFNdiaye Saliou MbackePas encore d'évaluation

- Pr. MAFAMANE Driss Suport TD EMF S4 2019-2020Document5 pagesPr. MAFAMANE Driss Suport TD EMF S4 2019-2020O4A FF0% (1)

- 2.les Caractéristiques Du Crédit BancaireDocument6 pages2.les Caractéristiques Du Crédit Bancaireyassh0% (1)

- Expose Systeme Bancaire MarocainDocument17 pagesExpose Systeme Bancaire MarocainLmehdi Ozil100% (1)

- Technique BancaireDocument21 pagesTechnique BancaireAnonymous HPNTRe9100% (1)

- Marketing BancaireDocument31 pagesMarketing Bancairemllemanar100% (1)

- Gestion de Moyens de PaiementDocument5 pagesGestion de Moyens de PaiementysoujaâPas encore d'évaluation

- Conptabilite Bancaire 1Document57 pagesConptabilite Bancaire 1Tinhinane Cèline100% (1)

- Math Financier ApprofondieDocument29 pagesMath Financier ApprofondieMadiha MdhPas encore d'évaluation

- Banque OffshoreDocument3 pagesBanque OffshoreYassine MafraxPas encore d'évaluation

- Banque Et EntreprisesDocument15 pagesBanque Et EntreprisesHajar ElKhalbiPas encore d'évaluation

- 53847bcbf3d58 2 PDFDocument16 pages53847bcbf3d58 2 PDFMaryem Bajja100% (1)

- Rapport de Stage Cnep AkbouDocument6 pagesRapport de Stage Cnep AkbouÆd Ël100% (1)

- PPFFEEDocument1 pagePPFFEEAyoub ElMotaouakilPas encore d'évaluation

- Quel demain pour quel Maroc ?: Réflexions sur le développementD'EverandQuel demain pour quel Maroc ?: Réflexions sur le développementPas encore d'évaluation

- TachesDocument4 pagesTachesAiman DardarPas encore d'évaluation

- Controle Fiscal Partie 1Document12 pagesControle Fiscal Partie 1KOUMTOUDJIPas encore d'évaluation

- Controle Fiscal Partie 4Document5 pagesControle Fiscal Partie 4KOUMTOUDJIPas encore d'évaluation

- Controle Fiscal Partie 2Document10 pagesControle Fiscal Partie 2KOUMTOUDJIPas encore d'évaluation

- Gloire 21 - Jour 3Document14 pagesGloire 21 - Jour 3KOUMTOUDJIPas encore d'évaluation

- Controle Fiscal Partie 3Document10 pagesControle Fiscal Partie 3KOUMTOUDJIPas encore d'évaluation

- Justificatif de Solde TiersDocument41 pagesJustificatif de Solde TiersKOUMTOUDJIPas encore d'évaluation

- Impression Des Journaux JanvDocument9 pagesImpression Des Journaux JanvKOUMTOUDJIPas encore d'évaluation

- 5 Piliers 1Document1 page5 Piliers 1KOUMTOUDJIPas encore d'évaluation

- Cours Controle FiscalDocument41 pagesCours Controle FiscalKOUMTOUDJI100% (1)

- Grand-Livre Des TiersDocument7 pagesGrand-Livre Des TiersKOUMTOUDJIPas encore d'évaluation

- Grand-Livre Des ComptesDocument16 pagesGrand-Livre Des ComptesKOUMTOUDJIPas encore d'évaluation

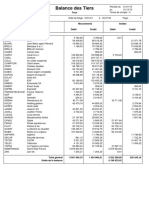

- Balance Des TiersDocument1 pageBalance Des TiersKOUMTOUDJIPas encore d'évaluation

- Balance Des ComptesDocument3 pagesBalance Des ComptesKOUMTOUDJI100% (1)

- Livre de PaieDocument1 pageLivre de PaieKOUMTOUDJIPas encore d'évaluation

- Témoignage À Poster Pour La Soeur Sur YOUTUBEDocument2 pagesTémoignage À Poster Pour La Soeur Sur YOUTUBEKOUMTOUDJIPas encore d'évaluation

- Note Pedagogique Cas Matski v8.0bDocument5 pagesNote Pedagogique Cas Matski v8.0bKOUMTOUDJIPas encore d'évaluation

- TD5-Comptabilite Gestion FinanciereDocument34 pagesTD5-Comptabilite Gestion FinanciereKOUMTOUDJIPas encore d'évaluation

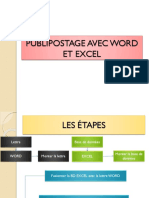

- Publipostage Avec WordDocument2 pagesPublipostage Avec WordKOUMTOUDJIPas encore d'évaluation

- Des Logiciels Pour Faire La ComptabilitéDocument2 pagesDes Logiciels Pour Faire La ComptabilitéKOUMTOUDJIPas encore d'évaluation

- Avant Projet de Mémoire YABET 2Document16 pagesAvant Projet de Mémoire YABET 2KOUMTOUDJIPas encore d'évaluation

- Mbadiffo Kouamo Et Alaka AlakaDocument305 pagesMbadiffo Kouamo Et Alaka AlakaKOUMTOUDJI100% (3)

- Le Leadership Partage 2e EditionDocument22 pagesLe Leadership Partage 2e EditionKOUMTOUDJIPas encore d'évaluation

- Comment Faire de La Recherche AcadémiqueDocument4 pagesComment Faire de La Recherche AcadémiqueKOUMTOUDJIPas encore d'évaluation

- Bulletin Specimen de PaieDocument1 pageBulletin Specimen de PaieKOUMTOUDJIPas encore d'évaluation

- Cours de Méthodologie de Rédaction Du MémoireDocument16 pagesCours de Méthodologie de Rédaction Du MémoireKOUMTOUDJIPas encore d'évaluation

- 2024 1 240204RM29336850001Document2 pages2024 1 240204RM29336850001deni.israilov90Pas encore d'évaluation

- Payslip 2Document1 pagePayslip 2lantenoisvirginie63Pas encore d'évaluation

- Ordre de Virement InterDocument1 pageOrdre de Virement Interjeanmarc gradinPas encore d'évaluation

- Sport Ballade TracéDocument4 pagesSport Ballade TracéEva BacheleyPas encore d'évaluation

- Declaration Revenu 2020 - Recherche GoogleDocument1 pageDeclaration Revenu 2020 - Recherche GoogleCampomanes JoPas encore d'évaluation

- TVA - Définition, Principes Et Règles de BaseDocument9 pagesTVA - Définition, Principes Et Règles de BaseCyril TonnellierPas encore d'évaluation

- bp062023 101575481Document1 pagebp062023 101575481taalioumaima005Pas encore d'évaluation

- Diapo Le-ChequeDocument74 pagesDiapo Le-ChequeEttalbi100% (1)

- Facture - 202302 3Document3 pagesFacture - 202302 3Des Bois RobinPas encore d'évaluation

- Exercice Co. Budget de TresorerieDocument4 pagesExercice Co. Budget de Tresoreriebtissam BAGHDOUSPas encore d'évaluation

- Bordereau: 3202113176202 Entreprise: Bordereau 17.04.2023 GI2023-930e6Document9 pagesBordereau: 3202113176202 Entreprise: Bordereau 17.04.2023 GI2023-930e6Moise bossouPas encore d'évaluation

- Up - Trames - Janvier 2022 v8Document10 pagesUp - Trames - Janvier 2022 v8marianne rohrbacherPas encore d'évaluation

- Votre Bulletin de Paie Du 12082023Document2 pagesVotre Bulletin de Paie Du 12082023auxilialemarchandPas encore d'évaluation

- Formation TVA - Jeunes Assistants ComptablesDocument51 pagesFormation TVA - Jeunes Assistants ComptablesChristophe PiechotaPas encore d'évaluation

- Bulletin 2023 10 BH3Document3 pagesBulletin 2023 10 BH3ZLATAN IBRAPas encore d'évaluation

- Taxe Spécifique À MadagascarDocument2 pagesTaxe Spécifique À MadagascarAndry TojoPas encore d'évaluation

- Beaumont Philippe Resiliation Livret ADocument2 pagesBeaumont Philippe Resiliation Livret AphilouPas encore d'évaluation

- IRGDocument20 pagesIRGSalim Benslim100% (2)

- Choix Des Investissements - Exercices - Le Blog GestionfiDocument9 pagesChoix Des Investissements - Exercices - Le Blog GestionfiYounessRakiPas encore d'évaluation

- Test PDFDocument18 pagesTest PDFCamille LPas encore d'évaluation

- Artisan FR 2011 (Site DGI)Document83 pagesArtisan FR 2011 (Site DGI)Minou Bou100% (1)

- Fisca Internationale - Partie 2Document30 pagesFisca Internationale - Partie 2Anas Damoun100% (1)

- Etablissement StableDocument43 pagesEtablissement StablehassanliouaeddinePas encore d'évaluation

- Principes gÃnÃraux Du Droit Fiscal 1Document64 pagesPrincipes gÃnÃraux Du Droit Fiscal 1Mamour DioufPas encore d'évaluation

- Code Général Des Impôts de La Rép de MadagascarDocument162 pagesCode Général Des Impôts de La Rép de MadagascarSANTATRAPas encore d'évaluation

- Bulletin Clarifie: Farsy Sas - Autodistribution - AubagneDocument1 pageBulletin Clarifie: Farsy Sas - Autodistribution - AubagneyoussefkhodaiPas encore d'évaluation

- Deliveroo Order Receipt 1756704944Document2 pagesDeliveroo Order Receipt 1756704944sdfsPas encore d'évaluation

- Condition de Rembourssement TvaDocument8 pagesCondition de Rembourssement TvaDrid HocinePas encore d'évaluation

- Abc 025395304 XyzDocument1 pageAbc 025395304 XyzSuchittra MatusPas encore d'évaluation

- TD 3 FactureDocument2 pagesTD 3 FacturehgghghPas encore d'évaluation