Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Une Seconde Chance Robert KiyosakyDocument370 pagesUne Seconde Chance Robert Kiyosakyjosué BIGNOUMBAPas encore d'évaluation

- Cours Et Exercice CorrigeDocument13 pagesCours Et Exercice CorrigeJudson Michel100% (1)

- Rapport Financier Raja Club AthleticDocument35 pagesRapport Financier Raja Club AthleticYouness Gharib50% (2)

- Le Rapprochement BancaireDocument315 pagesLe Rapprochement BancaireHassan MhtPas encore d'évaluation

- Outils 1Document82 pagesOutils 1Adil Loukili100% (2)

- Comptabilité Generale Partie 1Document27 pagesComptabilité Generale Partie 1hiba hambiPas encore d'évaluation

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

- Etat de Raprochement BancaireDocument12 pagesEtat de Raprochement Bancairelydia0164Pas encore d'évaluation

- Comptabilite Generale 1 PDFDocument33 pagesComptabilite Generale 1 PDFJilani BejaouiPas encore d'évaluation

- Descriptif Responsable QhseDocument2 pagesDescriptif Responsable QhseHassane AmadouPas encore d'évaluation

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- Test de NiveauDocument2 pagesTest de NiveauNoureddineLahouelPas encore d'évaluation

- Les Opération CourantesDocument25 pagesLes Opération CourantesSalah Lyadi100% (1)

- Etat de Rapprochement CoursDocument10 pagesEtat de Rapprochement CoursHermann Kouakou67% (3)

- Comptabilite GeneraleDocument105 pagesComptabilite Generalesali5Pas encore d'évaluation

- 1100 Mots Voc Tests TOEICDocument22 pages1100 Mots Voc Tests TOEICNoureddine BenPas encore d'évaluation

- Le ToyotismeDocument4 pagesLe ToyotismeIkhlass LahmidiPas encore d'évaluation

- Jeu ComptableDocument7 pagesJeu ComptablemalikotopPas encore d'évaluation

- Infos Utiles Sur Saisie Des Opérations ComptablesDocument9 pagesInfos Utiles Sur Saisie Des Opérations ComptablescabeaureyPas encore d'évaluation

- 3 - Comptabilité ICD1 - Journal Balance Cours Et Exos - Doc ÉtudiantsDocument4 pages3 - Comptabilité ICD1 - Journal Balance Cours Et Exos - Doc Étudiantslisa bonzomPas encore d'évaluation

- Comptabilité Financière CopieDocument11 pagesComptabilité Financière CopiegrandgerardPas encore d'évaluation

- Chapitre 3 Les Flux Éco Et Le CompteDocument6 pagesChapitre 3 Les Flux Éco Et Le CompteWaffo YvanPas encore d'évaluation

- Comptabilité Générale DEUXIEME PARTIEDocument12 pagesComptabilité Générale DEUXIEME PARTIEBadriaElAbiedPas encore d'évaluation

- Comptabilité 11STGDocument11 pagesComptabilité 11STGVIEUXPas encore d'évaluation

- JOURNALDocument9 pagesJOURNALSehenoandrianah RandrianjafyPas encore d'évaluation

- Fiche Séquence N 3 Le COMPTE CONCEPTS DE BASE-2 PDFDocument6 pagesFiche Séquence N 3 Le COMPTE CONCEPTS DE BASE-2 PDFJwd LemhalhelPas encore d'évaluation

- TQG Chap. 1 À 6Document7 pagesTQG Chap. 1 À 6Shila TeamPas encore d'évaluation

- SECTION 3-Le CompteDocument13 pagesSECTION 3-Le CompteManou ManouPas encore d'évaluation

- CH V Le Système Classique PDF DEFDocument8 pagesCH V Le Système Classique PDF DEFIMANE RACHYQPas encore d'évaluation

- Cours DCC 2eme Annee Escom-1-2Document39 pagesCours DCC 2eme Annee Escom-1-2Sali Madi100% (1)

- Support Cycle 3 IntroDocument33 pagesSupport Cycle 3 IntrokoulikoirakPas encore d'évaluation

- 2009-2010 ComptaDocument42 pages2009-2010 ComptaAnne BlynPas encore d'évaluation

- Comptabilité Pour Les Étudiants Epac BMDocument20 pagesComptabilité Pour Les Étudiants Epac BMMario StiflerPas encore d'évaluation

- L'organisationDocument37 pagesL'organisationMohamed FathelkheirPas encore d'évaluation

- Calcul Et Interpretation Des SoldesDocument6 pagesCalcul Et Interpretation Des SoldesAimad MenzPas encore d'évaluation

- L'organisation ComptableDocument6 pagesL'organisation Comptablealexandre pecoutPas encore d'évaluation

- Comptabilite Des Operations de Depôt Et Retrait Dans Une BanqueDocument18 pagesComptabilite Des Operations de Depôt Et Retrait Dans Une BanquejojolufumaPas encore d'évaluation

- Compta 2023 EpacDocument14 pagesCompta 2023 EpacTREKPO PrudencioPas encore d'évaluation

- Cours Compta S2Document28 pagesCours Compta S2Ali SimoticPas encore d'évaluation

- Lycée Juliette Récamier P 2: C T D 1 A TD 1: Le Bilan: Pourquoi Une Comptabilité ?Document4 pagesLycée Juliette Récamier P 2: C T D 1 A TD 1: Le Bilan: Pourquoi Une Comptabilité ?lolitadubois403Pas encore d'évaluation

- L'Organisation Comptable Application CorrigéeDocument10 pagesL'Organisation Comptable Application CorrigéewayPas encore d'évaluation

- Chapitre 3.le Fonctionnement Des Comptes Et Du CPC (Partie 1)Document18 pagesChapitre 3.le Fonctionnement Des Comptes Et Du CPC (Partie 1)hajar ettazroutiPas encore d'évaluation

- Rapport de StageDocument26 pagesRapport de StageHiba SRihaPas encore d'évaluation

- Le Systeme Comptable OhadaDocument22 pagesLe Systeme Comptable OhadaKanouté DembaPas encore d'évaluation

- compta demainDocument3 pagescompta demainSouleymane DiarraPas encore d'évaluation

- Les Bases de La ComptabilitéDocument59 pagesLes Bases de La ComptabilitéAlphaPas encore d'évaluation

- Prepa Adaenes Chap4Document23 pagesPrepa Adaenes Chap4Axcel VeritablePas encore d'évaluation

- S1M3 Comptabilité Générale I - CH IV Organisation ComptableDocument10 pagesS1M3 Comptabilité Générale I - CH IV Organisation ComptableFatima ait elmahjoubPas encore d'évaluation

- Priv1 PDFDocument7 pagesPriv1 PDFElijah WardPas encore d'évaluation

- Comptabilisation Des Alimentations de Caisse Et Les Virements de FondsDocument2 pagesComptabilisation Des Alimentations de Caisse Et Les Virements de FondsBencherqui YassinePas encore d'évaluation

- COURS COMPTABILITE GENERALE Techniciens Specialisés - UnlockedDocument88 pagesCOURS COMPTABILITE GENERALE Techniciens Specialisés - UnlockedAhmed SerrarPas encore d'évaluation

- Comment Comptabiliser Les Débours Et Remboursement de FraisDocument5 pagesComment Comptabiliser Les Débours Et Remboursement de FraiskacharelB52Pas encore d'évaluation

- CH 3 COURS COMPTA DES FLUXDocument16 pagesCH 3 COURS COMPTA DES FLUXINTISSAR ELMOUTAOIKIL100% (1)

- Comptabilité Pour Les Étudiants Epac BM - RecoverDocument20 pagesComptabilité Pour Les Étudiants Epac BM - RecoverAmanda LaleyePas encore d'évaluation

- Saisie ComptableDocument19 pagesSaisie Comptablekadebe noePas encore d'évaluation

- Chapitre 3 Organisation ComptablesDocument13 pagesChapitre 3 Organisation Comptableshela cherifPas encore d'évaluation

- Comptabilisation Des OperationsDocument17 pagesComptabilisation Des Operationsjoseph kodjo100% (1)

- Alimentation de La Caisse Et Virement de FondsDocument2 pagesAlimentation de La Caisse Et Virement de Fondsseka_dallePas encore d'évaluation

- TP D'organisartion de L'entrepriseDocument6 pagesTP D'organisartion de L'entrepriseSchilo Tshiula AcaciaPas encore d'évaluation

- ComptabilitéDocument16 pagesComptabilitéGhaliPas encore d'évaluation

- Chap2 Le CompteDocument3 pagesChap2 Le CompteAbdellatif IBIZZIPas encore d'évaluation

- Compta - TableauxDocument78 pagesCompta - TableauxAoshii Roninn100% (1)

- Le Systeme ClassiqueDocument5 pagesLe Systeme ClassiqueMouad EddabdiPas encore d'évaluation

- Chapitre 1 Enregistrement Operations Financieres CourantesDocument13 pagesChapitre 1 Enregistrement Operations Financieres CourantesAsma Bouzgarrou BahraouiPas encore d'évaluation

- Le Compte Et La Partie DoubleDocument3 pagesLe Compte Et La Partie DoublemelissaPas encore d'évaluation

- Formation Assistant ComptableDocument40 pagesFormation Assistant ComptableMangoumbaPas encore d'évaluation

- Suite Chapitre 2 (SR Et SA)Document21 pagesSuite Chapitre 2 (SR Et SA)Omar MakhloufPas encore d'évaluation

- La Gestion AgricoleDocument295 pagesLa Gestion AgricoleOmar Makhlouf100% (1)

- EXPOSé PFEDocument32 pagesEXPOSé PFEOmar MakhloufPas encore d'évaluation

- Mon ExposéDocument37 pagesMon ExposéOmar MakhloufPas encore d'évaluation

- d06 Carte Bleue DataDocument2 pagesd06 Carte Bleue DataOmar MakhloufPas encore d'évaluation

- John Maynard KeynesDocument3 pagesJohn Maynard KeynesOmar MakhloufPas encore d'évaluation

- Chapitre 3 (SR Et SA)Document12 pagesChapitre 3 (SR Et SA)Omar MakhloufPas encore d'évaluation

- Suite Chapitre 3 (SR Et SA)Document27 pagesSuite Chapitre 3 (SR Et SA)Omar MakhloufPas encore d'évaluation

- Chapitre 2 (SR Et SA)Document12 pagesChapitre 2 (SR Et SA)Omar MakhloufPas encore d'évaluation

- Examen 2-MEA-2018-19Document1 pageExamen 2-MEA-2018-19Omar MakhloufPas encore d'évaluation

- MAP-huile D'olive-AllayaDocument6 pagesMAP-huile D'olive-AllayaOmar MakhloufPas encore d'évaluation

- COURS-Economie de La Cons° - Chap-1Document45 pagesCOURS-Economie de La Cons° - Chap-1Omar MakhloufPas encore d'évaluation

- Chapitre 1 SR Et SADocument34 pagesChapitre 1 SR Et SAOmar Makhlouf0% (1)

- Suite Chapitre 1 (SR Et SA)Document25 pagesSuite Chapitre 1 (SR Et SA)Omar MakhloufPas encore d'évaluation

- Travaux Pratiques 2 de Microbiologie 1 Année Filière Ingénieur: Coloration Gram Positif/gram NégatifDocument4 pagesTravaux Pratiques 2 de Microbiologie 1 Année Filière Ingénieur: Coloration Gram Positif/gram NégatifOmar MakhloufPas encore d'évaluation

- Chapitre 2 (SR Et SA)Document12 pagesChapitre 2 (SR Et SA)Omar MakhloufPas encore d'évaluation

- Examen 2-MEA-2018-19Document1 pageExamen 2-MEA-2018-19Omar MakhloufPas encore d'évaluation

- DS Pa I 2012 13Document1 pageDS Pa I 2012 13Omar MakhloufPas encore d'évaluation

- Examen 2 PA I 2011 12Document1 pageExamen 2 PA I 2011 12Omar MakhloufPas encore d'évaluation

- Examen 2 PA I 2019 20Document1 pageExamen 2 PA I 2019 20Omar MakhloufPas encore d'évaluation

- Examen 1 PA I 2017 18Document2 pagesExamen 1 PA I 2017 18Omar MakhloufPas encore d'évaluation

- Chapitres 3 Et 4 - 2019Document29 pagesChapitres 3 Et 4 - 2019Omar MakhloufPas encore d'évaluation

- Prix Quantité Période 1 100 6 Période 2 120 8: Bonne ChanceDocument1 pagePrix Quantité Période 1 100 6 Période 2 120 8: Bonne ChanceOmar MakhloufPas encore d'évaluation

- DS: Politiques Agricoles I (2 FI - Spécialité Economie Rurale) Questions de Compréhension Du Cours: (10 Points)Document2 pagesDS: Politiques Agricoles I (2 FI - Spécialité Economie Rurale) Questions de Compréhension Du Cours: (10 Points)Omar MakhloufPas encore d'évaluation

- Chapitres 3 Et 4 - 2019Document29 pagesChapitres 3 Et 4 - 2019Omar MakhloufPas encore d'évaluation

- Examen 1 PA I 2018 19Document1 pageExamen 1 PA I 2018 19Omar MakhloufPas encore d'évaluation

- Examen 2 PA I 2014 15Document1 pageExamen 2 PA I 2014 15Omar MakhloufPas encore d'évaluation

- Examen 2 PA I 2014 15Document1 pageExamen 2 PA I 2014 15Omar MakhloufPas encore d'évaluation

- Les Etapes Pour Obtenir La FarineDocument14 pagesLes Etapes Pour Obtenir La FarineOmar MakhloufPas encore d'évaluation

- Séance 2-Cours Environnement Économique Des OrganisationsDocument33 pagesSéance 2-Cours Environnement Économique Des OrganisationsSemlali Fatima zahraePas encore d'évaluation

- Thèse OC - Management Public Territorial Des Projets D IDE - 23 Janvier 2019Document273 pagesThèse OC - Management Public Territorial Des Projets D IDE - 23 Janvier 2019mkhsmahanPas encore d'évaluation

- Arsene Lupin - 1-82Document1 pageArsene Lupin - 1-82Francisco MonteiroPas encore d'évaluation

- Problematique de Redaction de Memoire 2022Document2 pagesProblematique de Redaction de Memoire 2022balla pierre koivoguiPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Autoliquidation TVADocument6 pagesAutoliquidation TVAZORROPas encore d'évaluation

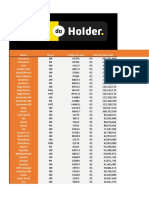

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation

- Freemobile Facture 1420212521Document2 pagesFreemobile Facture 1420212521Kimberly MyersPas encore d'évaluation

- Projet en Mécanique SéminiareDocument111 pagesProjet en Mécanique SéminiarengouoPas encore d'évaluation

- Guide Attestataire CapaciteDocument6 pagesGuide Attestataire CapaciteMarco PoloPas encore d'évaluation

- Principales Dispositions Fiscales Du PLF 2024Document35 pagesPrincipales Dispositions Fiscales Du PLF 2024ASAAD MAJIDIPas encore d'évaluation

- Lettre de Motivation StageDocument1 pageLettre de Motivation StageNouara BoucheribaPas encore d'évaluation

- ER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISDocument2 pagesER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISRica RiosPas encore d'évaluation

- Le Credit BailDocument14 pagesLe Credit BailBohaPas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- Oil & Gas Brochure - 0813 - FRDocument4 pagesOil & Gas Brochure - 0813 - FRfamraah78Pas encore d'évaluation

- Turbine A VapeurDocument10 pagesTurbine A VapeurSALAHEDDINE100% (2)

- Présentation Du Projet - V20130425Document16 pagesPrésentation Du Projet - V20130425Hassan AfakharPas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- Guide Halls Des Sports Version Finale PDFDocument377 pagesGuide Halls Des Sports Version Finale PDFanassPas encore d'évaluation

- Stainpro User Guide de L Utilisateur 1623 Series 1623Document16 pagesStainpro User Guide de L Utilisateur 1623 Series 1623Michel Guay0% (1)

- Prorogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Document1 pageProrogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Ra BahPas encore d'évaluation