Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Formation Community ManagementDocument85 pagesFormation Community ManagementAsma Bouzgarrou BahraouiPas encore d'évaluation

- Memoire Fin D'études Sur L'analyse Financiére de La Rentabilité D'une Institution Bancaire PDFDocument92 pagesMemoire Fin D'études Sur L'analyse Financiére de La Rentabilité D'une Institution Bancaire PDFWaptrick KabengelePas encore d'évaluation

- Les Effets de Commerce Cours Et Exercicies PDFDocument15 pagesLes Effets de Commerce Cours Et Exercicies PDFMohamedDouayar80% (5)

- Formation StorytellingDocument27 pagesFormation StorytellingAsma Bouzgarrou Bahraoui100% (1)

- Chapitre 3 Les Effets de CommerceDocument25 pagesChapitre 3 Les Effets de CommerceMD Khalil HimriiPas encore d'évaluation

- Risques Import ExportDocument24 pagesRisques Import Exportun zghibi100% (1)

- La Comptabilite Marocaine Et FrancaiseDocument33 pagesLa Comptabilite Marocaine Et Francaisehamid marrakechPas encore d'évaluation

- Les Effets de Commerce Cours Et Exercicies PDFDocument15 pagesLes Effets de Commerce Cours Et Exercicies PDFzouhair44% (9)

- Comptabilité Générale S2Document13 pagesComptabilité Générale S2buggs1152100% (3)

- Chapitre 3 - Intérêts Simples Et ComposésDocument25 pagesChapitre 3 - Intérêts Simples Et ComposésSamuelPas encore d'évaluation

- Cous D'effet de CommerceDocument41 pagesCous D'effet de Commercezakaria bouajajPas encore d'évaluation

- Comptabilisation Des OperationsDocument17 pagesComptabilisation Des Operationsjoseph kodjo100% (1)

- Les Effets de Commerce PapierDocument8 pagesLes Effets de Commerce PapierAnonymous 9kIXZjGSfNPas encore d'évaluation

- Chapitre 6 - Les Effets de CommerceDocument6 pagesChapitre 6 - Les Effets de CommerceTunENSTAB100% (1)

- Les Effets de CommerceDocument4 pagesLes Effets de CommerceramziPas encore d'évaluation

- Comptabilité Générale II: Economie Et Gestion Semestre 2Document18 pagesComptabilité Générale II: Economie Et Gestion Semestre 2Rachid Lahcen100% (1)

- La Comptabilisation Des EffetsDocument23 pagesLa Comptabilisation Des Effetszizo46Pas encore d'évaluation

- GP 01 Notion de Projet Et Gestion de ProjetDocument22 pagesGP 01 Notion de Projet Et Gestion de ProjetAsma Bouzgarrou Bahraoui100% (1)

- 10Opérations de trésorerieDocument7 pages10Opérations de trésorerieTadjou AdomPas encore d'évaluation

- Comptabilité Générale 2 El OuafaDocument87 pagesComptabilité Générale 2 El OuafababazhyrtPas encore d'évaluation

- Chapitre 1 Les Réglements Financiers 2Document15 pagesChapitre 1 Les Réglements Financiers 2Med NadhmiPas encore d'évaluation

- Effets de CommerceDocument14 pagesEffets de Commerceseka_dallePas encore d'évaluation

- Traitement Comptable Des Effets de CommerceDocument13 pagesTraitement Comptable Des Effets de CommerceDésire Attéméné100% (1)

- Les Différents Modes de Réglement PDFDocument4 pagesLes Différents Modes de Réglement PDFMokrZah100% (3)

- Moyens de ReglementDocument38 pagesMoyens de ReglementMUST ELPas encore d'évaluation

- Complement Cours L1 Seg Effets de CommerceDocument4 pagesComplement Cours L1 Seg Effets de CommerceTiamba DiakitéPas encore d'évaluation

- 13 A Chapitre 3 Effets de CommerceDocument32 pages13 A Chapitre 3 Effets de CommerceHarold CarterPas encore d'évaluation

- Les Effets de CommerceDocument9 pagesLes Effets de Commercelab956Pas encore d'évaluation

- Cours Compta S2Document28 pagesCours Compta S2Ali SimoticPas encore d'évaluation

- Les Operations BancairesDocument19 pagesLes Operations Bancairesnourhamami911Pas encore d'évaluation

- Encaissement Décaissement TunisiepdfDocument19 pagesEncaissement Décaissement TunisiepdfChakib AyadiPas encore d'évaluation

- CH 8Document10 pagesCH 8Abdelhadi MourchidPas encore d'évaluation

- Effet de Commerce - WikipédiaDocument5 pagesEffet de Commerce - WikipédiaLeila AnseurPas encore d'évaluation

- Les Effets de CommerceDocument5 pagesLes Effets de CommerceHicham OulaabesPas encore d'évaluation

- Les Effets de CommerceDocument6 pagesLes Effets de Commerceelkhatibi toufikPas encore d'évaluation

- Les Encaissements Et Les DécaissementsDocument18 pagesLes Encaissements Et Les DécaissementsHabibPas encore d'évaluation

- Brochure Financement Poste ClientDocument16 pagesBrochure Financement Poste ClientAïcha SallaPas encore d'évaluation

- Chapitre 4Document6 pagesChapitre 4lea GoPas encore d'évaluation

- Les Effets de Commerce: Matière: Comptabilité Générale I Pr. EJBARI AbdelbarDocument41 pagesLes Effets de Commerce: Matière: Comptabilité Générale I Pr. EJBARI AbdelbarVictor GonzalesPas encore d'évaluation

- Cours de Comptabilité Générale - Licence 1 (7ème, 8ème Et 9ème Partie)Document21 pagesCours de Comptabilité Générale - Licence 1 (7ème, 8ème Et 9ème Partie)Serigne Fallou DieyePas encore d'évaluation

- Cours 470 Serie 15 PDFDocument25 pagesCours 470 Serie 15 PDFdjire100% (1)

- Les Effets de CommreceDocument4 pagesLes Effets de CommreceSaloua Chachoua50% (2)

- 5-GESTION DE LA TRESORERIEDocument70 pages5-GESTION DE LA TRESORERIEHøüs SãmPas encore d'évaluation

- G A eDocument17 pagesG A eadil1983adilPas encore d'évaluation

- EBOOK DCG - UE 9 Introduction A La Comptabilite PDFDocument31 pagesEBOOK DCG - UE 9 Introduction A La Comptabilite PDFRussel Nash100% (1)

- Resume Droit Des AffairesDocument18 pagesResume Droit Des AffairesModibo Madiba DickoPas encore d'évaluation

- Corrige Otb 22Document4 pagesCorrige Otb 22bonabe gaelPas encore d'évaluation

- Effets Du CommerceDocument2 pagesEffets Du CommerceAboubakerPas encore d'évaluation

- Effet de CommerceDocument14 pagesEffet de CommerceHamed BabaPas encore d'évaluation

- Partie I Comptabilité AgricoleDocument63 pagesPartie I Comptabilité AgricoleOmar MakhloufPas encore d'évaluation

- Cg-Opérations Courantes Partie ReglementDocument50 pagesCg-Opérations Courantes Partie ReglementJihàne BēnPas encore d'évaluation

- Rapport de Stage 1Document19 pagesRapport de Stage 1anberPas encore d'évaluation

- Modication NOVELLEDocument13 pagesModication NOVELLESamia TakiPas encore d'évaluation

- CHAPITRE II_ 2ème partie AN-WPS OfficeDocument7 pagesCHAPITRE II_ 2ème partie AN-WPS Officebolomani MAIGAPas encore d'évaluation

- Les Effets de CommerceDocument5 pagesLes Effets de CommerceAbdessamad Abdessamad100% (1)

- MazarsDocument8 pagesMazarsSIHAM LAGHRIBPas encore d'évaluation

- Mon Cours Comptabilite Generale IIDocument89 pagesMon Cours Comptabilite Generale IIchristydianenguekoPas encore d'évaluation

- 8les Moyens de Paiement Au ComptantDocument4 pages8les Moyens de Paiement Au ComptantayadiPas encore d'évaluation

- 1-Les Versements:: B - Service Chargé de Compte: (Fonction Administrative)Document3 pages1-Les Versements:: B - Service Chargé de Compte: (Fonction Administrative)Houssam AmahzounePas encore d'évaluation

- Capture D'écran . 2023-12-17 À 10.44.55Document11 pagesCapture D'écran . 2023-12-17 À 10.44.55samuel.perezPas encore d'évaluation

- Les Moyens de PaiementDocument15 pagesLes Moyens de PaiementMohamedPas encore d'évaluation

- Les Operations Du GuichetDocument12 pagesLes Operations Du GuichetHoussa'm SuiPas encore d'évaluation

- TresorerieDocument4 pagesTresorerieJaozafy AJPas encore d'évaluation

- Opération Courante Complémentaire ReglementDocument18 pagesOpération Courante Complémentaire ReglementBoudé FrankPas encore d'évaluation

- Francais 3eme Annee Unite 2 PDFDocument5 pagesFrancais 3eme Annee Unite 2 PDFAsma Bouzgarrou Bahraoui100% (1)

- GP - Chapitre 04 - Techniques D'ordonnancementDocument24 pagesGP - Chapitre 04 - Techniques D'ordonnancementTeho StevenPas encore d'évaluation

- GP 05 Pilotage Du ProjetDocument15 pagesGP 05 Pilotage Du ProjetWàLid MàdouniPas encore d'évaluation

- Corrigé Gestion Session Principale 2018Document32 pagesCorrigé Gestion Session Principale 2018Asma Bouzgarrou BahraouiPas encore d'évaluation

- Serie 2 Comptabilisation Des SalairesDocument3 pagesSerie 2 Comptabilisation Des SalairesAsma Bouzgarrou BahraouiPas encore d'évaluation

- Partie I: (10 Points)Document2 pagesPartie I: (10 Points)Asma Bouzgarrou BahraouiPas encore d'évaluation

- GP 02 Identification Du ProjetDocument6 pagesGP 02 Identification Du ProjetNoureddineLahouelPas encore d'évaluation

- GP 00 Introduction GeneraleDocument1 pageGP 00 Introduction GeneraleAsma Bouzgarrou BahraouiPas encore d'évaluation

- Chapitre 2 Processus Du ManagementDocument23 pagesChapitre 2 Processus Du ManagementAsma Bouzgarrou BahraouiPas encore d'évaluation

- RapportDocument22 pagesRapportAsma Bouzgarrou BahraouiPas encore d'évaluation

- Cours CPDocument65 pagesCours CPAsma Bouzgarrou BahraouiPas encore d'évaluation

- Avant ProposDocument3 pagesAvant ProposAsma Bouzgarrou BahraouiPas encore d'évaluation

- SommaireDocument2 pagesSommaireAsma Bouzgarrou BahraouiPas encore d'évaluation

- Chapitre 3 Defis Tendances ManagementDocument9 pagesChapitre 3 Defis Tendances ManagementAsma Bouzgarrou BahraouiPas encore d'évaluation

- Fiche La Provocation Des VentesDocument2 pagesFiche La Provocation Des VentesAsma Bouzgarrou BahraouiPas encore d'évaluation

- Fiche Séance RémunérationDocument2 pagesFiche Séance RémunérationAsma Bouzgarrou BahraouiPas encore d'évaluation

- Guide de Gestion EnvironnementaleDocument45 pagesGuide de Gestion EnvironnementaleAsma Bouzgarrou BahraouiPas encore d'évaluation

- MagementDocument37 pagesMagementAsma Bouzgarrou BahraouiPas encore d'évaluation

- Fiche Prévisions Des VentesDocument2 pagesFiche Prévisions Des VentesAsma Bouzgarrou BahraouiPas encore d'évaluation

- Fiche Séance RécrutementDocument3 pagesFiche Séance RécrutementAsma Bouzgarrou BahraouiPas encore d'évaluation

- Séance 2 ConvertiDocument1 pageSéance 2 ConvertiAsma Bouzgarrou BahraouiPas encore d'évaluation

- L'entreprise Et Son EnvironnementDocument169 pagesL'entreprise Et Son EnvironnementAsma Bouzgarrou BahraouiPas encore d'évaluation

- Fiche La Provocation Des VentesDocument2 pagesFiche La Provocation Des VentesAsma Bouzgarrou BahraouiPas encore d'évaluation

- Comptabilite Des SocietesDocument220 pagesComptabilite Des Societeszadou abdel-azizPas encore d'évaluation

- Corrigé Sa AmiratexDocument21 pagesCorrigé Sa Amiratexkhalid hassiPas encore d'évaluation

- Cours de Comptabilite Approfondie Esgis Cca 3Document22 pagesCours de Comptabilite Approfondie Esgis Cca 3Oscar FlyosPas encore d'évaluation

- Contrat Indivuduel de PerformanceDocument4 pagesContrat Indivuduel de Performancetcheumatak stephaniePas encore d'évaluation

- Script MegaDocument5 pagesScript Megamirlande6285Pas encore d'évaluation

- Partie 2 Chapitre V Emprunts IndivisDocument16 pagesPartie 2 Chapitre V Emprunts IndivisFatima ZahraPas encore d'évaluation

- Prévention ExterneDocument25 pagesPrévention ExterneHajarPas encore d'évaluation

- Mémoire - Les Opérations de Crédit BancairesDocument197 pagesMémoire - Les Opérations de Crédit BancairesSamir BenakliPas encore d'évaluation

- BICIS Rapport-Annuel 2019Document60 pagesBICIS Rapport-Annuel 2019Aziz SarrPas encore d'évaluation

- Cas 7 - 10Document6 pagesCas 7 - 10Halima SadokPas encore d'évaluation

- Dépliant Sur Les Obligations Du ContibuableDocument3 pagesDépliant Sur Les Obligations Du Contibuablesimplice tene penkaPas encore d'évaluation

- Report Au Grand LivreDocument33 pagesReport Au Grand LivreN-vision NvisionPas encore d'évaluation

- Chapitre 4 Classement Et Evaluation D'actifs FinanciersDocument55 pagesChapitre 4 Classement Et Evaluation D'actifs FinanciersMakram ZouariPas encore d'évaluation

- CnafDocument2 pagesCnafsoukaina elbekariPas encore d'évaluation

- TD2-Prevision de TresorerieDocument6 pagesTD2-Prevision de Tresoreriechadha hlaouiPas encore d'évaluation

- Bilan Financier Série 1Document5 pagesBilan Financier Série 1Ihab El AoumariPas encore d'évaluation

- Rapport Annuel BEAC 2022Document173 pagesRapport Annuel BEAC 2022serapia FERO MEÑËPas encore d'évaluation

- Chapitre 1 - Introduction Aux Marchés FinanciersDocument25 pagesChapitre 1 - Introduction Aux Marchés FinanciersAmani HadilPas encore d'évaluation

- TD N° 03Document5 pagesTD N° 03ayoub rhPas encore d'évaluation

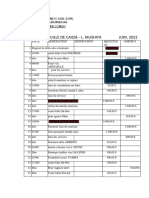

- Feuille de Caisse Juin 2022Document2 pagesFeuille de Caisse Juin 2022Nestorius SalehPas encore d'évaluation

- Fiche de Révision Régime Général DDocument5 pagesFiche de Révision Régime Général DDivinio BUBWEYPas encore d'évaluation

- Examen National Expérimental de Comptabilité 2022 Session NormalDocument9 pagesExamen National Expérimental de Comptabilité 2022 Session NormalFAYZI MOSTAFAPas encore d'évaluation

- Guide Du Consommateur CanadienDocument101 pagesGuide Du Consommateur CanadienfidouPas encore d'évaluation

- Nvongo DIPESIIDocument57 pagesNvongo DIPESIIKasaPas encore d'évaluation

- Triptyque Prelevement Automatique WebDocument2 pagesTriptyque Prelevement Automatique WebNicolas EfrPas encore d'évaluation

- 17455041808Document2 pages17455041808gouledPas encore d'évaluation