Vous aimerez peut-être aussi

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- Chapitre 10 Etat de RapprochementDocument7 pagesChapitre 10 Etat de RapprochementThérèse MendyPas encore d'évaluation

- 12 L'état de Rapprochement BancaireDocument45 pages12 L'état de Rapprochement BancaireAyoub ElazhariPas encore d'évaluation

- Le Rapprochement BancaireDocument8 pagesLe Rapprochement BancaireHajar KhelloufiPas encore d'évaluation

- Cours Sur Les États de Rapprochement BancaireDocument6 pagesCours Sur Les États de Rapprochement BancaireCarine Peries100% (1)

- Le Lettrage Des Comptes Clients Et FournisseursDocument3 pagesLe Lettrage Des Comptes Clients Et FournisseursDésire AttéménéPas encore d'évaluation

- Etat de Rapprochement BancaireDocument11 pagesEtat de Rapprochement BancaireFUCK_UUPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Explication Rapprochement Bancaire PDFDocument3 pagesExplication Rapprochement Bancaire PDFVANGAHPas encore d'évaluation

- Journaux Auxiliaires PDFDocument10 pagesJournaux Auxiliaires PDFTresor Comptable Ngouana100% (1)

- L'organisation Interne D'un Services Comptables Dans Un EntrepriseDocument75 pagesL'organisation Interne D'un Services Comptables Dans Un EntrepriseLaila Iduoad50% (2)

- Mega Compt ADocument3 pagesMega Compt AAbdelkader WalidPas encore d'évaluation

- Traitement Des FacturesDocument3 pagesTraitement Des FacturesSawsan Sousou100% (1)

- Procédure Assistance ComptableDocument31 pagesProcédure Assistance ComptableDavid Tchen100% (1)

- Chap 6 - LES ACHATS VENTES EN INVENTAIRE INTERMITTENT VRAI 2011Document33 pagesChap 6 - LES ACHATS VENTES EN INVENTAIRE INTERMITTENT VRAI 2011Adama SéréméPas encore d'évaluation

- Comptabilite Arret Des ComptesDocument81 pagesComptabilite Arret Des ComptesKamao Sisi100% (2)

- Exemple D'un QuestionnaireDocument4 pagesExemple D'un QuestionnaireDany Kayombo100% (3)

- Le Traitement Comptable Des Succursales 1Document3 pagesLe Traitement Comptable Des Succursales 1NORBERT NGUESSAN KOUAMEPas encore d'évaluation

- Entraînement N°3 Les Travaux de Fin Dexercice Comptabilité 2 Bac Sciences EconomiquesDocument4 pagesEntraînement N°3 Les Travaux de Fin Dexercice Comptabilité 2 Bac Sciences EconomiquesKhadija AbdelPas encore d'évaluation

- Memeoire Traitement Les Operation CommercialDocument39 pagesMemeoire Traitement Les Operation CommercialAbdenour AbedPas encore d'évaluation

- Balance À 6 ColonnesDocument2 pagesBalance À 6 Colonnescabeaurey100% (2)

- CCA 1 2 Difficultés ComptablesDocument37 pagesCCA 1 2 Difficultés ComptablesDior Linvani100% (7)

- Declaration Fiscale Et SocialeDocument53 pagesDeclaration Fiscale Et SocialeBOUBA100% (1)

- Raport de Stage 01Document20 pagesRaport de Stage 01Chouaib MeghlaouiPas encore d'évaluation

- Suivi Des Comptes Clients Et FournisseursDocument7 pagesSuivi Des Comptes Clients Et FournisseursLahlou HamzaPas encore d'évaluation

- Chapitre 3 - Tableaux de Correspondance Postes - ComptesDocument8 pagesChapitre 3 - Tableaux de Correspondance Postes - ComptesDjibril KaPas encore d'évaluation

- I. Presentation Du Cabinet: Bénin: C/1081 Vodjè, CotonouDocument5 pagesI. Presentation Du Cabinet: Bénin: C/1081 Vodjè, CotonouWES QingPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- Les Travaux de Fin D'exercice Et Techniques D'élaboration Des États FinanciersDocument232 pagesLes Travaux de Fin D'exercice Et Techniques D'élaboration Des États Financiersbrezzy miraPas encore d'évaluation

- Module: Comptabilité Des Sociétés Resume Theorique & PratiqueDocument25 pagesModule: Comptabilité Des Sociétés Resume Theorique & Pratiqueayoub rhPas encore d'évaluation

- Examen en Diagnostic Financier Siari IhssaneDocument7 pagesExamen en Diagnostic Financier Siari IhssaneIhssane El SyPas encore d'évaluation

- Cas Pratique Gestion de La TresorerieDocument3 pagesCas Pratique Gestion de La TresorerieTapha TambaPas encore d'évaluation

- Memoire RechercheDocument5 pagesMemoire RechercheNarcisse TourePas encore d'évaluation

- Memoire de BTSDocument38 pagesMemoire de BTSEzechiel Koumako100% (1)

- Gestion Financiére Et Comptable PDFDocument79 pagesGestion Financiére Et Comptable PDFradoniaina100% (1)

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceMohamed BoujnahPas encore d'évaluation

- Tenue Compt FranceDocument44 pagesTenue Compt Franceamine864550% (2)

- Chapitre 1: Les Autres Systèmes Comptables: 1-Le Système CentralisateurDocument12 pagesChapitre 1: Les Autres Systèmes Comptables: 1-Le Système CentralisateurStéphane OhambaPas encore d'évaluation

- Auditeur Des Compte Avec ExcelDocument10 pagesAuditeur Des Compte Avec ExcelGabin KangaPas encore d'évaluation

- La Comptabilisation Des TraitesDocument23 pagesLa Comptabilisation Des TraitesZikasELPas encore d'évaluation

- Exos Achats Et Ventes 21Document11 pagesExos Achats Et Ventes 21aziz shahinPas encore d'évaluation

- TD Ce P.CG PDFDocument8 pagesTD Ce P.CG PDFSali YusufPas encore d'évaluation

- Chapitre 4 - Les Livres ComptablesDocument4 pagesChapitre 4 - Les Livres ComptablesTunENSTABPas encore d'évaluation

- Technique ComptableDocument3 pagesTechnique Comptablemess04bel8924Pas encore d'évaluation

- Exercices de Revision Sur Les Effets de Commerce PDFDocument2 pagesExercices de Revision Sur Les Effets de Commerce PDFSoufiane Seg100% (3)

- Test de VraissemblanceDocument2 pagesTest de VraissemblanceabdouPas encore d'évaluation

- Etat de Rapprochement Bancaire Cours PDFDocument2 pagesEtat de Rapprochement Bancaire Cours PDFMichelle50% (2)

- Comptabilité Des Sociétés 1.ppt - PpsDocument48 pagesComptabilité Des Sociétés 1.ppt - PpsZineddin AindarPas encore d'évaluation

- Explication DSFDocument23 pagesExplication DSFSamuel Hele Bassogog100% (1)

- Corrigé TD 1 S2 Comptabilité Générale II 19-20 - AHMED AFTISSDocument3 pagesCorrigé TD 1 S2 Comptabilité Générale II 19-20 - AHMED AFTISSSimou El alami0% (1)

- Saari SageDocument6 pagesSaari SageLarissa TabetPas encore d'évaluation

- La Gestion de La Trésorerie Dans L'entrepriseDocument50 pagesLa Gestion de La Trésorerie Dans L'entrepriseIvan BoussariPas encore d'évaluation

- Comptabilisation Des OperationsDocument17 pagesComptabilisation Des Operationsjoseph kodjo100% (1)

- CHAP LA REGULARISATION DES CHARGES ET DES PRODUITS VRAI - RéparéDocument18 pagesCHAP LA REGULARISATION DES CHARGES ET DES PRODUITS VRAI - RéparéSylvain DidyPas encore d'évaluation

- Chapitre 2 Le Patrimoine de L'entreprise Notion de BilanDocument6 pagesChapitre 2 Le Patrimoine de L'entreprise Notion de BilanIsmael Kosga100% (1)

- Le Système d'information comptable au milieu automatiséD'EverandLe Système d'information comptable au milieu automatiséÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiquePas encore d'évaluation

- Travail Audit par cycleDocument11 pagesTravail Audit par cycleZAKARIA EL FADILIPas encore d'évaluation

- Rapport Stage CommerceDocument27 pagesRapport Stage CommerceZAKARIA EL FADILIPas encore d'évaluation

- RAPPROCHEMENT PERSONNELSDocument42 pagesRAPPROCHEMENT PERSONNELSZAKARIA EL FADILIPas encore d'évaluation

- Carte FQR 2021 DaaraTafilaltDocument15 pagesCarte FQR 2021 DaaraTafilaltZAKARIA EL FADILIPas encore d'évaluation

- 01.mémoire de Fin D'étudesDocument146 pages01.mémoire de Fin D'étudesZAKARIA EL FADILIPas encore d'évaluation

- Acting+Finances+ +44+ +Le+Business+Plan.+Pourquoi2C+Pour+Qui2C+Modes+d5C27emploiDocument4 pagesActing+Finances+ +44+ +Le+Business+Plan.+Pourquoi2C+Pour+Qui2C+Modes+d5C27emploiZAKARIA EL FADILIPas encore d'évaluation

- CDC Appel Offres FQR 2021 Draa-TafilaletDocument25 pagesCDC Appel Offres FQR 2021 Draa-TafilaletZAKARIA EL FADILIPas encore d'évaluation

- TVA - Le Calcul Du ProrataDocument17 pagesTVA - Le Calcul Du ProrataZAKARIA EL FADILI100% (1)

- Analyse Des ÉcartsDocument7 pagesAnalyse Des ÉcartsZAKARIA EL FADILIPas encore d'évaluation

- Bensadon Information Comptable Consolidee Et Mesure de La Position Concurrentielle 1971-1982Document26 pagesBensadon Information Comptable Consolidee Et Mesure de La Position Concurrentielle 1971-1982ZAKARIA EL FADILIPas encore d'évaluation

- Archivage Exercice SAGEDocument3 pagesArchivage Exercice SAGEZAKARIA EL FADILIPas encore d'évaluation

- Chap IV - LES SUBVENTIONSDocument6 pagesChap IV - LES SUBVENTIONSZAKARIA EL FADILIPas encore d'évaluation

- WinappDocument80 pagesWinappZAKARIA EL FADILIPas encore d'évaluation

- Chahier Charge Version Finale 21 3 2013Document29 pagesChahier Charge Version Finale 21 3 2013ZAKARIA EL FADILIPas encore d'évaluation

- PlaquettezenataDocument2 pagesPlaquettezenataZAKARIA EL FADILIPas encore d'évaluation

- Operations Courantes MTP TceDocument75 pagesOperations Courantes MTP TceZAKARIA EL FADILIPas encore d'évaluation

- Operations Courantes MTP TceDocument75 pagesOperations Courantes MTP TceZAKARIA EL FADILIPas encore d'évaluation

- Alaoui HindDocument1 pageAlaoui HindZAKARIA EL FADILIPas encore d'évaluation

- Module 2 Utilisation de Formulaires Et de ControlesDocument66 pagesModule 2 Utilisation de Formulaires Et de ControlesZAKARIA EL FADILIPas encore d'évaluation

- Fiche D'exercices 2: Intérêts Et Annuités: Document Disponible ÀDocument2 pagesFiche D'exercices 2: Intérêts Et Annuités: Document Disponible ÀJean François Claver N'GuessanPas encore d'évaluation

- Tableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan Financiere PDFOmar Louzali100% (1)

- Qu'Est-ce Qu'Une Banque CentraleDocument1 pageQu'Est-ce Qu'Une Banque CentralebivaPas encore d'évaluation

- Corrigé D'examen 2016 S. NormaleDocument5 pagesCorrigé D'examen 2016 S. Normalesofyan ait malek100% (1)

- MarkowitzDocument29 pagesMarkowitzAchraf100% (2)

- Bilan Et Compte de RésultatDocument4 pagesBilan Et Compte de Résultatrinada ritaPas encore d'évaluation

- Rib BNPDocument1 pageRib BNProixx75Pas encore d'évaluation

- 4 Cours EcartacquisitionDocument19 pages4 Cours EcartacquisitionxccPas encore d'évaluation

- Risque IperationnelDocument117 pagesRisque Iperationnelsellaoui100% (1)

- FRENCH0 Book 1 Accessfor All 1 FRDocument202 pagesFRENCH0 Book 1 Accessfor All 1 FRRaymond Gadessimeh100% (1)

- Audit Des Achats Et Des Stocks FINALDocument11 pagesAudit Des Achats Et Des Stocks FINALFaris MebaPas encore d'évaluation

- Impact - de - Bale - I - II - III Sur Les Banques Africaines - ConformitéDocument21 pagesImpact - de - Bale - I - II - III Sur Les Banques Africaines - ConformitéGillesmed50% (2)

- MEMOIRE Bac +5 Diabaté Mohamed CherifDocument113 pagesMEMOIRE Bac +5 Diabaté Mohamed CherifDiakitéPas encore d'évaluation

- Notice CachemireDocument35 pagesNotice CachemireReef ReadPas encore d'évaluation

- Contrat Ecom Cmi (V Juin 2018)Document10 pagesContrat Ecom Cmi (V Juin 2018)Hargousse HichamPas encore d'évaluation

- Séance 4Document10 pagesSéance 4Ange XavierPas encore d'évaluation

- DS Bilan Fin 2017Document3 pagesDS Bilan Fin 2017boubker imanePas encore d'évaluation

- 2015 12 08 Candriam Gestion AssurantielleDocument42 pages2015 12 08 Candriam Gestion AssurantielleWael TrabelsiPas encore d'évaluation

- Acq Amo Et CessDocument40 pagesAcq Amo Et CessPascal DioPas encore d'évaluation

- (Projet) Reglement CEMAC Services de Paiement (05-06-2018) - ConsultationDocument29 pages(Projet) Reglement CEMAC Services de Paiement (05-06-2018) - Consultationservice de la comptabilité Direction GénéralePas encore d'évaluation

- Chapitre 3 Bilan FonctionnelDocument16 pagesChapitre 3 Bilan Fonctionneldourous.sgakoPas encore d'évaluation

- Epreuve de Comptabilité Générale IDocument2 pagesEpreuve de Comptabilité Générale IEmmanuel KoslengarPas encore d'évaluation

- Solution Compta de SocieteDocument3 pagesSolution Compta de SocieteMahmoudAchritChefchaouenPas encore d'évaluation

- Rapport de Stage - Finance Islamique - Banques ParticipativesDocument60 pagesRapport de Stage - Finance Islamique - Banques ParticipativesAnass BachriPas encore d'évaluation

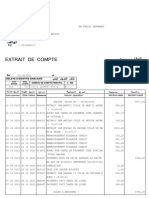

- Extrait de Compte: AgenceDocument3 pagesExtrait de Compte: Agencemedfkr88Pas encore d'évaluation

- SEMINAIRE Sur Le Contrôle - Fiscal 2010 - CopieDocument127 pagesSEMINAIRE Sur Le Contrôle - Fiscal 2010 - Copiekingz1018Pas encore d'évaluation

- 24-05-2023 - Grille Tarifaire 2021-2022 Ecole D'ingeenieurs - International (Sans Foyer) .A103426aDocument2 pages24-05-2023 - Grille Tarifaire 2021-2022 Ecole D'ingeenieurs - International (Sans Foyer) .A103426aGuy Joseph TallaPas encore d'évaluation

- Circulation Des Effets de CommerceDocument6 pagesCirculation Des Effets de CommerceKawtar Kaoutar100% (1)

- Rapport de Stage Definitif 2Document53 pagesRapport de Stage Definitif 2Jordan GuigrehiePas encore d'évaluation

- Présentation PPT MEDHAT 1Document28 pagesPrésentation PPT MEDHAT 1rachidaPas encore d'évaluation