Vous aimerez peut-être aussi

- c7 Source Mission 02Document2 pagesc7 Source Mission 02AichadjijiPas encore d'évaluation

- Réussir sa retraite (2e édition): à l'usage de ceux qui vont se préparer ue retraiteD'EverandRéussir sa retraite (2e édition): à l'usage de ceux qui vont se préparer ue retraitePas encore d'évaluation

- Etablir Des Bulletins de Paie Avec Allegements - Corrige PDFDocument13 pagesEtablir Des Bulletins de Paie Avec Allegements - Corrige PDFمحمد متقيPas encore d'évaluation

- Budget et Devenir Riche: Comment Améliorer vos Finances en BudgétisantD'EverandBudget et Devenir Riche: Comment Améliorer vos Finances en BudgétisantPas encore d'évaluation

- Bulletins de Paie Avec Allegements - Corrige PDFDocument13 pagesBulletins de Paie Avec Allegements - Corrige PDFمحمد متقيPas encore d'évaluation

- 13bulletin PDFDocument8 pages13bulletin PDFAbdelhadi Ait AllalPas encore d'évaluation

- Méthode de Calcul de SalaireDocument3 pagesMéthode de Calcul de SalaireElbankiPas encore d'évaluation

- Impôt Sur Le Revenu 22-23Document129 pagesImpôt Sur Le Revenu 22-23Yusra J'bPas encore d'évaluation

- ImpÃt Sur Le RevenuDocument86 pagesImpÃt Sur Le RevenuMohamed BouladamPas encore d'évaluation

- Calcul Des SalairesDocument20 pagesCalcul Des Salaireshindazm12Pas encore d'évaluation

- Impôt Sur Le RevenuDocument103 pagesImpôt Sur Le RevenuISMAIL EN NASRI0% (1)

- Le Compte Epargne TempsDocument2 pagesLe Compte Epargne TempsGambini JohnPas encore d'évaluation

- SEMINAIRE CHAMBRE DE COMMERCE (Salaire)Document38 pagesSEMINAIRE CHAMBRE DE COMMERCE (Salaire)Marie Kevine ZemfackPas encore d'évaluation

- Salaire tcm188 295513Document32 pagesSalaire tcm188 295513Abdelhadi Ait AllalPas encore d'évaluation

- Résumé GRH La Gestion Des SalairesDocument5 pagesRésumé GRH La Gestion Des SalairesEnasuoas Ifruraam50% (2)

- Traitement Social Du SalaireDocument5 pagesTraitement Social Du SalaireNgoran ClémentPas encore d'évaluation

- Impà T Sur Le RevenuDocument86 pagesImpà T Sur Le RevenuSalah-Eddine TourabiPas encore d'évaluation

- Les Travaux de La PaieDocument22 pagesLes Travaux de La PaieKhadija KhatibPas encore d'évaluation

- Etablir Des Bulletins de Paie - CoursDocument10 pagesEtablir Des Bulletins de Paie - CoursANNEPas encore d'évaluation

- BulletinDocument8 pagesBulletinfatimary&Pas encore d'évaluation

- Bulletin de SalaireDocument11 pagesBulletin de SalaireBrima George BoimaPas encore d'évaluation

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- Info LuxDocument4 pagesInfo LuxchevssPas encore d'évaluation

- La Gestion Pratique de La Paie en EntrepriseDocument29 pagesLa Gestion Pratique de La Paie en Entrepriseoooyac0% (1)

- 11 12decompteDocument8 pages11 12decompteAbdelhadi Ait AllalPas encore d'évaluation

- Compta18 PDFDocument8 pagesCompta18 PDFfardane danePas encore d'évaluation

- SEMINAIRE CHAMBRE DE COMMERCE (Salaire)Document38 pagesSEMINAIRE CHAMBRE DE COMMERCE (Salaire)Marie Kevine Zemfack100% (1)

- Paie CoursDocument16 pagesPaie CoursSaid HamaniPas encore d'évaluation

- Etablir Des Bulletins de Paie - CoursDocument10 pagesEtablir Des Bulletins de Paie - CoursGrégoire KouletPas encore d'évaluation

- Guide CGT La Fiche de PaieDocument5 pagesGuide CGT La Fiche de PaiecgtmlpaioPas encore d'évaluation

- Calcul Et Traitement Fiscal: Benyassine HichamDocument86 pagesCalcul Et Traitement Fiscal: Benyassine HichamJalal AlouiatPas encore d'évaluation

- Formation Sur La Gestion de La Paie STRATEGORSE CONSULTINGDocument37 pagesFormation Sur La Gestion de La Paie STRATEGORSE CONSULTINGMoustapha SidibePas encore d'évaluation

- Chapitre 2 - Elaboration Du Bulletin de PaieDocument28 pagesChapitre 2 - Elaboration Du Bulletin de PaieCAROLE CHRISTOPHERPas encore d'évaluation

- Complement Compta CoursDocument270 pagesComplement Compta CoursrohPas encore d'évaluation

- Division Des Gestion D'entreprise Ingénierie: RapportDocument7 pagesDivision Des Gestion D'entreprise Ingénierie: RapportScribdTranslationsPas encore d'évaluation

- Droit Du TravailDocument3 pagesDroit Du TravailTimsal FatimaPas encore d'évaluation

- Aide M Moire Paie 1560807237Document18 pagesAide M Moire Paie 1560807237nadiakarymPas encore d'évaluation

- TD 2 AMO Et CNSS Majoration Et Cotisations Salaire Brut Et Salaire Net Questions Et Réponses-ConvertiDocument5 pagesTD 2 AMO Et CNSS Majoration Et Cotisations Salaire Brut Et Salaire Net Questions Et Réponses-Converticarton SPSPas encore d'évaluation

- PaieDocument32 pagesPaiefatimaPas encore d'évaluation

- Calcul Indemnite Conges PayesDocument7 pagesCalcul Indemnite Conges PayesjeanerrienabattrePas encore d'évaluation

- Système Gestion PaieDocument14 pagesSystème Gestion Paieloukili.meryemPas encore d'évaluation

- CH4 Traitement Des SalairesDocument3 pagesCH4 Traitement Des Salairesouafaa ghaziPas encore d'évaluation

- Bulletin de Salaire2Document9 pagesBulletin de Salaire2kevinPas encore d'évaluation

- Traitement SalaireDocument7 pagesTraitement SalaireMuhamed HA100% (2)

- Compte Épargne-Temps (CET) Dans La Fonction Publique HospitalièreDocument6 pagesCompte Épargne-Temps (CET) Dans La Fonction Publique HospitalièreGilbert MadourePas encore d'évaluation

- Les Différents Avantages en NatureDocument67 pagesLes Différents Avantages en NatureCAROLE CHRISTOPHERPas encore d'évaluation

- Comment Calculer Le Salaire BrutDocument15 pagesComment Calculer Le Salaire BrutBadr Belkebir100% (1)

- Chapitre I - Charges de PersonnelDocument7 pagesChapitre I - Charges de PersonnelRamatoulouye SarrPas encore d'évaluation

- Impôt Sur Les Traitements Et Salaires - CopieDocument7 pagesImpôt Sur Les Traitements Et Salaires - CopieModyCamara100% (1)

- DCG 2019 - UE 3 - SujetDocument7 pagesDCG 2019 - UE 3 - SujetlucaschanutPas encore d'évaluation

- Gestion Salaire 2Document13 pagesGestion Salaire 2Med BouzaganePas encore d'évaluation

- IrDocument82 pagesIrZakaria ErrohiPas encore d'évaluation

- Bulletin de PaieDocument46 pagesBulletin de PaiesaifPas encore d'évaluation

- Traitement DesDocument3 pagesTraitement DesBadre Elogri100% (1)

- Traitement Des Salaires WWW Courdefsjes ComDocument3 pagesTraitement Des Salaires WWW Courdefsjes ComIsmail EL BADAOUIPas encore d'évaluation

- Traitement Des PDFDocument3 pagesTraitement Des PDFyoussefriifiPas encore d'évaluation

- 1-Les Opérations Liées À La PaieDocument12 pages1-Les Opérations Liées À La PaieSANA100% (1)

- Le Bulletin de Paie en 2022Document6 pagesLe Bulletin de Paie en 2022panesah991Pas encore d'évaluation

- Article Les Systèmes de Retraite TunisiensDocument14 pagesArticle Les Systèmes de Retraite TunisienschaymaPas encore d'évaluation

- Chapitre-4 Démographie L1Document9 pagesChapitre-4 Démographie L1Khalil ByPas encore d'évaluation

- FDP ElisabethDocument1 pageFDP Elisabethcollinemilie33Pas encore d'évaluation

- Chapitre V Diagnostique Biologique de La SterilitéDocument18 pagesChapitre V Diagnostique Biologique de La SterilitéBalayira BakaryPas encore d'évaluation

- CM 2Document3 pagesCM 2souennoughPas encore d'évaluation

- Salary SlipDocument4 pagesSalary SlipLuiz BritoPas encore d'évaluation

- Copie de Paye 2 CompresseDocument3 pagesCopie de Paye 2 CompresseyoutuPas encore d'évaluation

- Avis D'impôt (Revenus 2021)Document3 pagesAvis D'impôt (Revenus 2021)Tiphany SrcxPas encore d'évaluation

- 2021.05-06 Bs Chelariu CostelDocument3 pages2021.05-06 Bs Chelariu CostelCostel chelariuPas encore d'évaluation

- AmNord 2021 DNB SVTDocument5 pagesAmNord 2021 DNB SVTMehdouch El ByrPas encore d'évaluation

- 2023 10 BP OctobreDocument1 page2023 10 BP OctobreChristianPas encore d'évaluation

- Avis D'imposition 2022Document3 pagesAvis D'imposition 2022fedong100% (1)

- Bulletin de Paie - Dec 2023 - Camille BVDocument1 pageBulletin de Paie - Dec 2023 - Camille BVsfax92500Pas encore d'évaluation

- Bulletin de PayeDocument1 pageBulletin de PayeLuiz BritoPas encore d'évaluation

- Bulletin de Salaire Du 01 Decembre Au 31 Decembre 2023Document1 pageBulletin de Salaire Du 01 Decembre Au 31 Decembre 2023mj9s9xgvdfPas encore d'évaluation

- Fichir Article 3124Document6 pagesFichir Article 3124Oum BanatPas encore d'évaluation

- Fiche de Paye - CadreDocument1 pageFiche de Paye - CadreEllerPas encore d'évaluation

- Salaire Du 01 2024Document2 pagesSalaire Du 01 2024leroy.christophe1987Pas encore d'évaluation

- Alex 2Document1 pageAlex 2Kis AlouPas encore d'évaluation

- Bulletin Paie SouidiDocument2 pagesBulletin Paie Souidisaracasalini100% (1)

- Chapitre 6 Exercice Bulletin de Paye V2Document1 pageChapitre 6 Exercice Bulletin de Paye V2Myriam SiaPas encore d'évaluation

- Recette Gratuite Dawabio Contre Infertilité MasculineDocument3 pagesRecette Gratuite Dawabio Contre Infertilité MasculineDawabio Group100% (1)

- Fabric I Us SilkeDocument3 pagesFabric I Us SilkeReebPas encore d'évaluation

- EditionDocument2 pagesEditionMonia GayPas encore d'évaluation

- Lbci02044544543000064684 3Document6 pagesLbci02044544543000064684 3catherine burgyPas encore d'évaluation

- Bulletins de Paie Periode Du 01 Au 30 Septembre 2021Document1 pageBulletins de Paie Periode Du 01 Au 30 Septembre 2021Baki SanoroPas encore d'évaluation

- Fiche de Paie MIHRAN CELIKBASDocument1 pageFiche de Paie MIHRAN CELIKBASAboubacar SyllaPas encore d'évaluation

- Bulletin: OriginalDocument1 pageBulletin: OriginalHassani HikimatiPas encore d'évaluation

- Ats ExcelDocument3 pagesAts ExcelWida Walid100% (2)

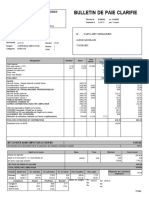

- Bulletin de Paie Clarifie: Provalliance Salons - The Barber Company - HDocument1 pageBulletin de Paie Clarifie: Provalliance Salons - The Barber Company - HAnis MadryPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Bien Prépaper Son Entretien En 10 Étapes: Comment bien préparer son entretien d'embauche en étant efficace ?D'EverandBien Prépaper Son Entretien En 10 Étapes: Comment bien préparer son entretien d'embauche en étant efficace ?Pas encore d'évaluation

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Agripreneuriat en Afrique: Histoires d'inspirationD'EverandAgripreneuriat en Afrique: Histoires d'inspirationPas encore d'évaluation

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Neuf étapes vers le succès: Un aperçu de la mise en œuvre de la norme ISO 27001:2013D'EverandNeuf étapes vers le succès: Un aperçu de la mise en œuvre de la norme ISO 27001:2013Pas encore d'évaluation

- Les Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesD'EverandLes Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesÉvaluation : 4.5 sur 5 étoiles4.5/5 (5)