Vous aimerez peut-être aussi

- 2021-Frais déductibles-FR DeloitteDocument40 pages2021-Frais déductibles-FR Deloittealexandre.stoynovPas encore d'évaluation

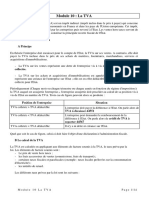

- Module 10 La TVADocument14 pagesModule 10 La TVAs.manar13Pas encore d'évaluation

- Cadeaux Publicite Les Regles de DeductionDocument6 pagesCadeaux Publicite Les Regles de DeductionlionelPas encore d'évaluation

- DéfinitionDocument5 pagesDéfinitionBen Slama SabrinePas encore d'évaluation

- Chapitre 2Document10 pagesChapitre 2lea GoPas encore d'évaluation

- ELEVES Fiche3 TVA PrixDocument26 pagesELEVES Fiche3 TVA PrixBittaPas encore d'évaluation

- Simulateur - X Calcul Du Salaire Brut - Net - Code Du Travail NumériqueDocument6 pagesSimulateur - X Calcul Du Salaire Brut - Net - Code Du Travail NumériquejkjhkhhPas encore d'évaluation

- Finanzabschluss 2324 FRDocument8 pagesFinanzabschluss 2324 FRdieggagaPas encore d'évaluation

- Résumé ISDocument2 pagesRésumé ISkinefow405Pas encore d'évaluation

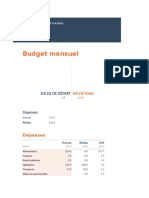

- Budget MensuelDocument8 pagesBudget MensuelTHOUMIEUX DavidPas encore d'évaluation

- Simulation: PROFESSEUR DES ECOLES CLASSE NORMALE, Échelon 01, Indice Majoré: 390Document1 pageSimulation: PROFESSEUR DES ECOLES CLASSE NORMALE, Échelon 01, Indice Majoré: 390yanis devezePas encore d'évaluation

- Budget Prévisionnel de L'association: Les Ateliers Artistiques Du VillageDocument2 pagesBudget Prévisionnel de L'association: Les Ateliers Artistiques Du VillageRhaumeo Prods100% (1)

- Co Inter Math 2Document6 pagesCo Inter Math 2eastblack93Pas encore d'évaluation

- Charges Non DéductiblesDocument2 pagesCharges Non DéductiblesSlimani El Alaoui MohamedPas encore d'évaluation

- Impôt Sur Le Revenu 03Document15 pagesImpôt Sur Le Revenu 03Walid FarikPas encore d'évaluation

- Chapitre 5Document5 pagesChapitre 5Nicolas GarciaPas encore d'évaluation

- Fiche 1 - Droit Fiscal - TVADocument8 pagesFiche 1 - Droit Fiscal - TVAEl-Aissaoui SihamePas encore d'évaluation

- Résumé de Fiscalité Selon La Loi Fiscale de 2016Document2 pagesRésumé de Fiscalité Selon La Loi Fiscale de 2016Ghadoui AminePas encore d'évaluation

- Fiche D'activité Valeur Ajoutée JudithDocument2 pagesFiche D'activité Valeur Ajoutée JudithJulien TormaPas encore d'évaluation

- Chap5-TVA - Et 2Document8 pagesChap5-TVA - Et 2charline.dauge2205Pas encore d'évaluation

- Fiche 07 22Document7 pagesFiche 07 22Ben GabouPas encore d'évaluation

- THOT Difference Deduction Reduction Credit ImpotDocument7 pagesTHOT Difference Deduction Reduction Credit ImpotAmendaPas encore d'évaluation

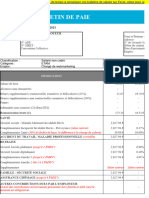

- Modele Bulletin SalaireDocument4 pagesModele Bulletin SalaireGeorges KabourePas encore d'évaluation

- Fiche Outil EleveDocument6 pagesFiche Outil ElevejosephPas encore d'évaluation

- Revenus en Tant Qu'influenceur - SPF FinancesDocument3 pagesRevenus en Tant Qu'influenceur - SPF FinancesAlainPas encore d'évaluation

- Autoentrepreneur Information 2019Document15 pagesAutoentrepreneur Information 2019berPas encore d'évaluation

- Fiscalité Entreprise France - FrenchMasterDocument63 pagesFiscalité Entreprise France - FrenchMasterYann KouassiPas encore d'évaluation

- Chap 13 La Valeur Ajoutee Valeur Sociale SyntheseDocument2 pagesChap 13 La Valeur Ajoutee Valeur Sociale SyntheseMaXi GoALPas encore d'évaluation

- Depenses Admissibles Travailleurs AutonomesDocument36 pagesDepenses Admissibles Travailleurs AutonomesChristian GagnéPas encore d'évaluation

- Mes Références: Facture Intermédiaire Du 04 Mai 2023Document2 pagesMes Références: Facture Intermédiaire Du 04 Mai 2023Daniel LelanPas encore d'évaluation

- Exposé Sur L'impôt Sur Les Sociétés-2Document49 pagesExposé Sur L'impôt Sur Les Sociétés-2منوعات مختلفةPas encore d'évaluation

- Taxe Sur La Valeur Ajoutee: of TVADocument3 pagesTaxe Sur La Valeur Ajoutee: of TVARoxana-Florentina BijecPas encore d'évaluation

- Lds Mon Budget Excel 13 3Document22 pagesLds Mon Budget Excel 13 3sacha.chpo91540Pas encore d'évaluation

- Tva IntroductionDocument14 pagesTva IntroductionAlae ArjounePas encore d'évaluation

- Economie - Chapitre 16 - La Taxe Sur La Valeur Ajoutée (TVA)Document4 pagesEconomie - Chapitre 16 - La Taxe Sur La Valeur Ajoutée (TVA)manon taussPas encore d'évaluation

- Facture 2022-129 (Marcel)Document1 pageFacture 2022-129 (Marcel)thomas.hamendePas encore d'évaluation

- Budget MensuelDocument8 pagesBudget MensuelFahim Le MajesticPas encore d'évaluation

- Iliad FranceDocument1 pageIliad FranceapplelogPas encore d'évaluation

- Cours Cg2 21 Septembre 2023 Doc Determination RF IrDocument134 pagesCours Cg2 21 Septembre 2023 Doc Determination RF Irkevinlk35Pas encore d'évaluation

- L'analyse Comptable de La TVA (Corrige)Document4 pagesL'analyse Comptable de La TVA (Corrige)Ayoub HarfachPas encore d'évaluation

- SUISSE Formulaire-Qr-2021bDocument2 pagesSUISSE Formulaire-Qr-2021bNorbert AlvesPas encore d'évaluation

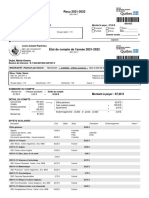

- État de Compte - Effets ScolairesDocument2 pagesÉtat de Compte - Effets ScolairesMary KeenaPas encore d'évaluation

- Mon Panier Yves Saint LaurentDocument1 pageMon Panier Yves Saint Laurentionescocristina2Pas encore d'évaluation

- TVA DouniaDocument12 pagesTVA DouniaIsmail Ouskar100% (1)

- Mon Entreprise: Facturer ÀDocument8 pagesMon Entreprise: Facturer ÀGuy BEUGREPas encore d'évaluation

- Corr Cas Fiscalite Révisions IR Transmission CCA 20-21Document11 pagesCorr Cas Fiscalite Révisions IR Transmission CCA 20-21Ali BlmPas encore d'évaluation

- Perreira Jordy 072020 PDFDocument1 pagePerreira Jordy 072020 PDFGuillan BeloPas encore d'évaluation

- Trabajo 3Document8 pagesTrabajo 3Lucero ToroPas encore d'évaluation

- Fiscalité-Chapitre 2Document16 pagesFiscalité-Chapitre 2Walid FarikPas encore d'évaluation

- Se Déclarer en BelgiqueDocument11 pagesSe Déclarer en Belgiqueaigoinyannick2Pas encore d'évaluation

- 1603 Sequenceevaluation CorrigeDocument4 pages1603 Sequenceevaluation Corrigebertrand mariePas encore d'évaluation

- Syllabus IPP - IsOC 2020-2021 - 1ère Partie IPPDocument14 pagesSyllabus IPP - IsOC 2020-2021 - 1ère Partie IPPSamuel MaggiPas encore d'évaluation

- Plaquette Urssaf Location MeubléeDocument7 pagesPlaquette Urssaf Location MeubléestephpovoPas encore d'évaluation

- COURS Opérations Courantes 2014Document15 pagesCOURS Opérations Courantes 2014le mrPas encore d'évaluation

- A RéintégrerDocument2 pagesA RéintégrerHICHAM ESSAOUDIPas encore d'évaluation

- Présentation de La FactureDocument1 pagePrésentation de La FacturewayPas encore d'évaluation

- Correction Exercice 3Document2 pagesCorrection Exercice 3Khalid Ediani100% (1)

- Travaux Pratiques Fiscal TP1 NoteDocument5 pagesTravaux Pratiques Fiscal TP1 NotezzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzPas encore d'évaluation

- Chapitre 4 - La TVA ExigibleDocument2 pagesChapitre 4 - La TVA ExigibleRBPas encore d'évaluation

- 4ème ChapitreDocument11 pages4ème ChapitreclarinvalPas encore d'évaluation

- 1er Chapitre - ElevesDocument16 pages1er Chapitre - Elevesclarinval100% (1)

- 3ème ChapitreDocument14 pages3ème ChapitreclarinvalPas encore d'évaluation

- 2ème Chapitre - ProfDocument12 pages2ème Chapitre - ProfclarinvalPas encore d'évaluation

- 1er Chapitre - ProfDocument16 pages1er Chapitre - Profclarinval100% (1)

- Technicien en Comptabilité - OrganigrammeDocument2 pagesTechnicien en Comptabilité - OrganigrammeclarinvalPas encore d'évaluation

- Examen Blanc de TvaDocument3 pagesExamen Blanc de TvaclarinvalPas encore d'évaluation

- PCMN Plan CourtDocument5 pagesPCMN Plan CourtclarinvalPas encore d'évaluation

- Comptes Courants - Exercice SyntheseDocument12 pagesComptes Courants - Exercice SyntheseclarinvalPas encore d'évaluation

- Bilan Apres Repartition: Ctifs ImmobilisesDocument5 pagesBilan Apres Repartition: Ctifs ImmobilisesclarinvalPas encore d'évaluation

- Conférence Roselyn Dupont Roc Novembre 2015.odtDocument4 pagesConférence Roselyn Dupont Roc Novembre 2015.odtclarinvalPas encore d'évaluation

- HistoricismeDocument5 pagesHistoricismeclarinvalPas encore d'évaluation

- Droits D - AuteurDocument19 pagesDroits D - AuteurclarinvalPas encore d'évaluation

- FWB - Circulaire 7791 (8046 - 20201015 - 163851)Document5 pagesFWB - Circulaire 7791 (8046 - 20201015 - 163851)clarinvalPas encore d'évaluation

- Ateliers 9 Et 34Document17 pagesAteliers 9 Et 34clarinvalPas encore d'évaluation

- Mode D'emploi Carte Titre-Restaurant ApetizDocument8 pagesMode D'emploi Carte Titre-Restaurant ApetizBrik MalekPas encore d'évaluation

- Présentation Carte UpDéjeuner ARF WEBINARSDocument15 pagesPrésentation Carte UpDéjeuner ARF WEBINARSperrinilhanPas encore d'évaluation

- Bulle 165Document20 pagesBulle 165Rafik BelkahlaPas encore d'évaluation

- Paie 2022: Les Principaux Changements À Connaître: Livre BlancDocument20 pagesPaie 2022: Les Principaux Changements À Connaître: Livre BlancdraPas encore d'évaluation

- Convention Stage EntrepriseDocument7 pagesConvention Stage Entrepriseshziz.hsisPas encore d'évaluation

- Convention de StageDocument2 pagesConvention de StageHAMED MaryemPas encore d'évaluation

- La Demarque Inconnue, Etude Ethnographique Appliquee A La Restauration: Le Cas D'Une Entreprise de Sandwicherie de ChaineDocument27 pagesLa Demarque Inconnue, Etude Ethnographique Appliquee A La Restauration: Le Cas D'Une Entreprise de Sandwicherie de ChaineIlham JaafariPas encore d'évaluation

- Bulletin de Paie Clarifie: Ufc Que Choisir 11Document1 pageBulletin de Paie Clarifie: Ufc Que Choisir 11Assia ChPas encore d'évaluation

- Corrige Star 2012 Metropole E5Document9 pagesCorrige Star 2012 Metropole E5Luana PelissierPas encore d'évaluation

- Relevé de Décisions CIMAP3 17 Juillet 2013Document19 pagesRelevé de Décisions CIMAP3 17 Juillet 2013melPas encore d'évaluation

- 303 Salaires Ouvriers ETAM 202205Document2 pages303 Salaires Ouvriers ETAM 202205SamuelPas encore d'évaluation

- Convention de StageDocument2 pagesConvention de StageAli ZouhalPas encore d'évaluation

- FC F 0Document19 pagesFC F 0ZiyadDohaPas encore d'évaluation

- Exercices Chap 8 Application 2Document2 pagesExercices Chap 8 Application 2SelenaPas encore d'évaluation

- Document PDFDocument5 pagesDocument PDFch4tc64c5dPas encore d'évaluation

- Contrat de Mission Exemplaire Salarié (E) : M Oyedokou Lwanga 3 Rue Willy Brandt 92110 CLICHYDocument3 pagesContrat de Mission Exemplaire Salarié (E) : M Oyedokou Lwanga 3 Rue Willy Brandt 92110 CLICHYLWANGA OYEDOKOUPas encore d'évaluation

- Technic I enDocument10 pagesTechnic I enAristide SoméPas encore d'évaluation

- Avantages en NatureDocument6 pagesAvantages en NatureGambini JohnPas encore d'évaluation

- Mémo de Préparation Aux Tests de Recrutement de PWC LuxDocument3 pagesMémo de Préparation Aux Tests de Recrutement de PWC LuxRyad HajjiPas encore d'évaluation

- PLQ Gestion Paie 1000Document4 pagesPLQ Gestion Paie 1000dagoisoPas encore d'évaluation

- 3-Guide Des Stages - MENESR - Novembre 2016Document88 pages3-Guide Des Stages - MENESR - Novembre 2016guessousPas encore d'évaluation

- Comprendre Bulletin de Paie DetailsDocument4 pagesComprendre Bulletin de Paie DetailsN J MPas encore d'évaluation

- Sujet de CAP-ComptaDocument78 pagesSujet de CAP-Comptamagassaadama22100% (1)

- Apprendre La Paie 2023 V0.2Document402 pagesApprendre La Paie 2023 V0.2ayoubmayag19Pas encore d'évaluation

- Bts CG Corrige 2021 Semab Version Finale v2Document20 pagesBts CG Corrige 2021 Semab Version Finale v2bapti.1804Pas encore d'évaluation

- 2023-2024 Convention-Type BTSDocument10 pages2023-2024 Convention-Type BTScamaranicolas74Pas encore d'évaluation

- DeloitteDocument7 pagesDeloitteclarinvalPas encore d'évaluation

- GRH Maamri 1Document21 pagesGRH Maamri 1Walid BelhamamaPas encore d'évaluation

- NewspaperDocument8 pagesNewspaperNguyen-An TangPas encore d'évaluation

- Modele Bulletin Salaire 2021Document14 pagesModele Bulletin Salaire 2021panesah991Pas encore d'évaluation