Vous aimerez peut-être aussi

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Exo Et CorrigerDocument32 pagesExo Et CorrigerLuc KoffiPas encore d'évaluation

- Fiscalité Résume MounirDocument21 pagesFiscalité Résume MounirMariam Nassiri100% (6)

- Exercices ComptabilitéDocument26 pagesExercices ComptabilitéMadjer Mounira100% (1)

- Chapitre 5Document15 pagesChapitre 5marwane mrabtPas encore d'évaluation

- CH 7 - La FacturationDocument10 pagesCH 7 - La FacturationAyoub Fakir100% (2)

- Fiscalité Et TVA Au CamerounDocument11 pagesFiscalité Et TVA Au CamerounRaoul Koueks100% (1)

- D'une Dépense: Chapitre 1: La Taxe Sur La Valeur AjouteeDocument12 pagesD'une Dépense: Chapitre 1: La Taxe Sur La Valeur AjouteeSami Miliani50% (2)

- Politique Qse Delta Metal 2017 v1Document1 pagePolitique Qse Delta Metal 2017 v1Meriem ZAGRIRI100% (3)

- Tassement Du Sol Et Formules de Boussinesq PDFDocument5 pagesTassement Du Sol Et Formules de Boussinesq PDFSam Adele50% (2)

- Cours TvaDocument19 pagesCours TvaImane ZaidiPas encore d'évaluation

- Chap 4 DCG Tva 2023Document12 pagesChap 4 DCG Tva 2023lea GoPas encore d'évaluation

- Chap 4 DCG Tva 2023Document12 pagesChap 4 DCG Tva 2023lea GoPas encore d'évaluation

- Chap 4 DCG Tva 2023Document12 pagesChap 4 DCG Tva 2023lea GoPas encore d'évaluation

- Tva Des Operations Internationales Tableaux de SyntheseDocument6 pagesTva Des Operations Internationales Tableaux de Synthesengoue samuel100% (1)

- Cours de La Taxe Sur La Valeur Ajoutee TvaDocument24 pagesCours de La Taxe Sur La Valeur Ajoutee TvaServicegls-belgiquePas encore d'évaluation

- SepaDocument1 pageSepaPEROTIN100% (1)

- Flaubert Correspondance Tome VDocument1 350 pagesFlaubert Correspondance Tome VMoringaPas encore d'évaluation

- Le Lièvre Et La TortueDocument4 pagesLe Lièvre Et La Tortuelea GoPas encore d'évaluation

- PDF NGKDocument262 pagesPDF NGKbouani yosriPas encore d'évaluation

- La Taxe Sur La Valeur Ajoutée 20-04-2020Document12 pagesLa Taxe Sur La Valeur Ajoutée 20-04-2020Abdelààziz FattàhPas encore d'évaluation

- Cours OnduleurDocument7 pagesCours Onduleurmasmoudimohamed50% (2)

- NEVILLE. Daniel Arasse Et L'annonciation PDFDocument16 pagesNEVILLE. Daniel Arasse Et L'annonciation PDFRenato MenezesPas encore d'évaluation

- Tva Iffd Otr 29 12 2020Document69 pagesTva Iffd Otr 29 12 2020Katamantou WOENAGNONPas encore d'évaluation

- CH 2 TVA GénéralitésDocument7 pagesCH 2 TVA GénéralitésMartin MinnePas encore d'évaluation

- Chap5-TVA - Et 2Document8 pagesChap5-TVA - Et 2charline.dauge2205Pas encore d'évaluation

- Tva IntroductionDocument14 pagesTva IntroductionAlae ArjounePas encore d'évaluation

- ETU Opérations D'achats Et de Vente de B&ScesDocument30 pagesETU Opérations D'achats Et de Vente de B&Scesfadali aminePas encore d'évaluation

- Economie - Chapitre 16 - La Taxe Sur La Valeur Ajoutée (TVA)Document4 pagesEconomie - Chapitre 16 - La Taxe Sur La Valeur Ajoutée (TVA)manon taussPas encore d'évaluation

- 3 - La Taxe Sur La Valeur AjoutéeDocument4 pages3 - La Taxe Sur La Valeur AjoutéedodobreizhPas encore d'évaluation

- Fiscalité Et TVA Au CMRDocument4 pagesFiscalité Et TVA Au CMRDjoufack JanvierPas encore d'évaluation

- Cours Teams Fiscalité Awatif 2020 2021 TVADocument43 pagesCours Teams Fiscalité Awatif 2020 2021 TVAAouatif Obour100% (1)

- Chapitre 3 TVADocument29 pagesChapitre 3 TVAtanod debiPas encore d'évaluation

- Chapitre 3 TVADocument23 pagesChapitre 3 TVAkouyatePas encore d'évaluation

- Chapitre 5Document5 pagesChapitre 5Nicolas GarciaPas encore d'évaluation

- TVA - Partie 2 - RÃ Gles D'assiette (ISMAIL ELKABBAJ)Document7 pagesTVA - Partie 2 - RÃ Gles D'assiette (ISMAIL ELKABBAJ)Yass Tae'sPas encore d'évaluation

- Séquence II: La Taxe Sur La Valeur AjoutéeDocument11 pagesSéquence II: La Taxe Sur La Valeur Ajoutéeanass FFPas encore d'évaluation

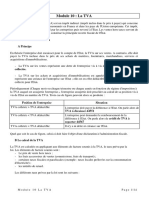

- Module 10 La TVADocument14 pagesModule 10 La TVAs.manar13Pas encore d'évaluation

- La TVA Due Cours Exercices CorrigesDocument7 pagesLa TVA Due Cours Exercices Corrigesali benaniPas encore d'évaluation

- TvaDocument11 pagesTvaSalah-Eddine TourabiPas encore d'évaluation

- 2ème Cours TVADocument5 pages2ème Cours TVAShouna StéllaPas encore d'évaluation

- ELEVES Fiche3 TVA PrixDocument26 pagesELEVES Fiche3 TVA PrixBittaPas encore d'évaluation

- Chap 6 - La Taxe Sur La Valeur Ajoutée PDFDocument12 pagesChap 6 - La Taxe Sur La Valeur Ajoutée PDFAdama SéréméPas encore d'évaluation

- 1.5 La TVADocument7 pages1.5 La TVAg8p2bp9xddPas encore d'évaluation

- Cours Fiscalité TVA Chapitre 1Document8 pagesCours Fiscalité TVA Chapitre 1AISSA LAMANEPas encore d'évaluation

- Chapitre 9: Les Mecanismes de La Taxe Sur La Valeur AjoutéeDocument7 pagesChapitre 9: Les Mecanismes de La Taxe Sur La Valeur AjoutéeBoudé FrankPas encore d'évaluation

- 2 Chapitre 1Document19 pages2 Chapitre 1LauriePas encore d'évaluation

- Chapitre - TVADocument10 pagesChapitre - TVAAbdelhay HmitouchPas encore d'évaluation

- La Taxe Sur La Valeurs Ajoutée VFDocument11 pagesLa Taxe Sur La Valeurs Ajoutée VFMryouL BmlPas encore d'évaluation

- TVA DouniaDocument12 pagesTVA DouniaIsmail Ouskar100% (1)

- Cours TVA - 2022Document66 pagesCours TVA - 2022znx96672Pas encore d'évaluation

- 619276da1364b - CE QUE VOUS DEVEZ SAVOIR SUR LA TVADocument40 pages619276da1364b - CE QUE VOUS DEVEZ SAVOIR SUR LA TVAMounirou BaparapePas encore d'évaluation

- TVA Collectée TVA Déductible Qui Paye RéellementDocument2 pagesTVA Collectée TVA Déductible Qui Paye RéellementCGMPas encore d'évaluation

- TVA MounirDocument8 pagesTVA Mouniroussama benrahouPas encore d'évaluation

- Cours de Compta Gene 2Document35 pagesCours de Compta Gene 2Cheikh NgomPas encore d'évaluation

- Chapitre 5 FACTURATIOOOOOOOOOOOOOONNNNNNNNNNNNNDocument9 pagesChapitre 5 FACTURATIOOOOOOOOOOOOOONNNNNNNNNNNNNMhand AtlaghPas encore d'évaluation

- TVA OfpptDocument4 pagesTVA Ofpptayoubofi5Pas encore d'évaluation

- Droit - Fiscal - (TVA) MarocDocument39 pagesDroit - Fiscal - (TVA) Marocmike ali0% (1)

- Redevable Légal, Redevable Réel NotionsDocument12 pagesRedevable Légal, Redevable Réel NotionsAnas Dahhak75% (4)

- Cours Fiscalité de L'entreprise-ConvertiDocument16 pagesCours Fiscalité de L'entreprise-Convertiparoles rapPas encore d'évaluation

- Som MaireDocument16 pagesSom MairekramohaureliePas encore d'évaluation

- Chap1 (Comp Tva)Document12 pagesChap1 (Comp Tva)Hayet KhedherPas encore d'évaluation

- Tvaserie1 EnoncesDocument3 pagesTvaserie1 EnoncesAhmed AraiessPas encore d'évaluation

- Séquence I: Fiscalité Des Entreprises 2Document71 pagesSéquence I: Fiscalité Des Entreprises 2Imad El FouissiPas encore d'évaluation

- LC1 22 - 23 Chapitre TVA Version ETDocument28 pagesLC1 22 - 23 Chapitre TVA Version ETMLassoPas encore d'évaluation

- Taxe Sur La Valeur AjoutéeDocument31 pagesTaxe Sur La Valeur AjoutéeizPas encore d'évaluation

- TD Nâ°4 La TVA SujetDocument2 pagesTD Nâ°4 La TVA SujetmaqPas encore d'évaluation

- COURS Opérations Courantes 2014Document15 pagesCOURS Opérations Courantes 2014le mrPas encore d'évaluation

- Fiche FiscalitéDocument3 pagesFiche FiscalitéEl Mourhir salmaPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- Chapitre 16Document9 pagesChapitre 16lea GoPas encore d'évaluation

- Calendrier Semaine 8 2024Document1 pageCalendrier Semaine 8 2024lea GoPas encore d'évaluation

- 2018CG E41Metro Foonsen CorrigeDocument5 pages2018CG E41Metro Foonsen CorrigeMDKPas encore d'évaluation

- Chapitre 1Document7 pagesChapitre 1lea GoPas encore d'évaluation

- P1 CHAPITRE 5 Le Suivi ClientDocument4 pagesP1 CHAPITRE 5 Le Suivi Clientlea GoPas encore d'évaluation

- Chapitre 2Document22 pagesChapitre 2lea GoPas encore d'évaluation

- Chapitre 3Document19 pagesChapitre 3lea GoPas encore d'évaluation

- Chapitre 1Document9 pagesChapitre 1lea GoPas encore d'évaluation

- Chapitre 4Document6 pagesChapitre 4lea GoPas encore d'évaluation

- Cours Vitesse 3Document7 pagesCours Vitesse 3lea GoPas encore d'évaluation

- Cours Vitesse 2Document4 pagesCours Vitesse 2lea GoPas encore d'évaluation

- CHAPITRE 4 La Musique Sous Lénine Et Staline CopieDocument2 pagesCHAPITRE 4 La Musique Sous Lénine Et Staline Copielea GoPas encore d'évaluation

- CG2 COURS P3 IS Etudiants (Sans Les Exemples)Document16 pagesCG2 COURS P3 IS Etudiants (Sans Les Exemples)lea GoPas encore d'évaluation

- Cours P3 IrDocument33 pagesCours P3 Irlea GoPas encore d'évaluation

- COURS Omniprésence de La MusiqueDocument2 pagesCOURS Omniprésence de La Musiquelea GoPas encore d'évaluation

- Cours VITESSE 1Document3 pagesCours VITESSE 1lea GoPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- TEST LOG CorrigéDocument6 pagesTEST LOG CorrigéJonas Makambo0% (1)

- La Vierge Marie Sa Sublime Histoire Et Ses ApparitionsDocument12 pagesLa Vierge Marie Sa Sublime Histoire Et Ses ApparitionsirinamonteiroteixeiraPas encore d'évaluation

- Modele Contrat Bible LitteraireDocument41 pagesModele Contrat Bible Litteraire4ykbjfyfhxPas encore d'évaluation

- CondensateurDocument6 pagesCondensateurturcanPas encore d'évaluation

- Prés - 1Document26 pagesPrés - 1AlbertoPas encore d'évaluation

- TP2 SB Solutions v3Document11 pagesTP2 SB Solutions v3m.aziz.belhajPas encore d'évaluation

- Contrôle SEDocument2 pagesContrôle SEYahya KylaPas encore d'évaluation

- Rigidité Diélectrique Et Mécanismes de ClaquageDocument7 pagesRigidité Diélectrique Et Mécanismes de Claquagenarimen lamis rezkiPas encore d'évaluation

- Davis Mike - Ville en CartonsDocument3 pagesDavis Mike - Ville en CartonskaeyuserPas encore d'évaluation

- Tradition Orale & Developpement (G. Singo, DeA)Document33 pagesTradition Orale & Developpement (G. Singo, DeA)mouhabaldePas encore d'évaluation

- Cours-Les Réactions chimiques-FR PDFDocument6 pagesCours-Les Réactions chimiques-FR PDFhakima032100% (1)

- GENIE CIVIL SerieExercice1 PDFDocument5 pagesGENIE CIVIL SerieExercice1 PDFFao DPas encore d'évaluation

- Concombre Et CornichonDocument2 pagesConcombre Et Cornichonjohn johnPas encore d'évaluation

- Calcul DifferentielDocument72 pagesCalcul DifferentielRachid KdidarPas encore d'évaluation

- Introduction A Larchitecture ARMDocument16 pagesIntroduction A Larchitecture ARMbelabbas houasPas encore d'évaluation

- Ranger 305D Part List PDFDocument34 pagesRanger 305D Part List PDFamekhzoumiPas encore d'évaluation

- Ed 6129Document32 pagesEd 6129abdelbarrPas encore d'évaluation

- IFU Thermoval BabyDocument98 pagesIFU Thermoval Babytiffanis.72Pas encore d'évaluation

- Charte RSE SenegalDocument3 pagesCharte RSE Senegalaissata mbayePas encore d'évaluation

- Les Stomies DigestivesDocument6 pagesLes Stomies DigestivesBonjour666Pas encore d'évaluation

- Patho Spéciale M KEMTI-1Document72 pagesPatho Spéciale M KEMTI-1DahirouPas encore d'évaluation

- Protocole de Qualification Des Machines À TablettesDocument23 pagesProtocole de Qualification Des Machines À TablettesScribdTranslationsPas encore d'évaluation

- Les Styles D'apprentissageDocument5 pagesLes Styles D'apprentissageMohamed ElkaPas encore d'évaluation