Vous aimerez peut-être aussi

- Cours TVA. Fac. 20.21Document7 pagesCours TVA. Fac. 20.21el GhaziPas encore d'évaluation

- Cours Fiscalite Is Tva PDFDocument150 pagesCours Fiscalite Is Tva PDFfouad100% (2)

- Fiscalite TvaDocument30 pagesFiscalite TvaHayat AbbiPas encore d'évaluation

- Cours de TVADocument106 pagesCours de TVATahir SalamiPas encore d'évaluation

- TD Droit Fiscal Samir TADADocument11 pagesTD Droit Fiscal Samir TADAHarit SahalPas encore d'évaluation

- 1ère Partie Fisca TVADocument6 pages1ère Partie Fisca TVALahcen OutergaPas encore d'évaluation

- Fiscalité 2021 Tva Is IrDocument125 pagesFiscalité 2021 Tva Is Irtibaldifatima999Pas encore d'évaluation

- Fiche FiscalitéDocument3 pagesFiche FiscalitéEl Mourhir salmaPas encore d'évaluation

- Cours Fiscalité TVA Chapitre 1Document8 pagesCours Fiscalité TVA Chapitre 1AISSA LAMANEPas encore d'évaluation

- La Taxe Sur La Valeur AjouteeDocument2 pagesLa Taxe Sur La Valeur AjouteeAbdelhak SaadaniPas encore d'évaluation

- Cours TvaDocument19 pagesCours TvaImane ZaidiPas encore d'évaluation

- D'une Dépense: Chapitre 1: La Taxe Sur La Valeur AjouteeDocument12 pagesD'une Dépense: Chapitre 1: La Taxe Sur La Valeur AjouteeSami Miliani50% (2)

- Exercices Sur La TVA-1Document8 pagesExercices Sur La TVA-1LINA BENAMARAPas encore d'évaluation

- Fisca D'entreprise Séance 3 4 5 6Document51 pagesFisca D'entreprise Séance 3 4 5 6leghchimPas encore d'évaluation

- TvaDocument11 pagesTvaSalah-Eddine TourabiPas encore d'évaluation

- Fiscalité TVA PDFDocument29 pagesFiscalité TVA PDFRania MezianePas encore d'évaluation

- Fiscalité - Support de CoursDocument52 pagesFiscalité - Support de CoursKenza WakrimPas encore d'évaluation

- Corrigés Exercices TVA Et NOTES de CoursDocument7 pagesCorrigés Exercices TVA Et NOTES de CoursKamal Elyamani100% (1)

- La TVA Au MarocDocument15 pagesLa TVA Au MarocsaidaessakhPas encore d'évaluation

- La TVA Selon La Fiscalité BurkinabéDocument50 pagesLa TVA Selon La Fiscalité BurkinabéAdama SéréméPas encore d'évaluation

- Chapitre 5Document15 pagesChapitre 5marwane mrabtPas encore d'évaluation

- La Taxe Sur La Valeur Ajoutée 20-04-2020Document12 pagesLa Taxe Sur La Valeur Ajoutée 20-04-2020Abdelààziz FattàhPas encore d'évaluation

- Chapitre Introductif TVA IsDocument15 pagesChapitre Introductif TVA IsbhjPas encore d'évaluation

- Cours de La Taxe Sur La Valeur Ajoutee TvaDocument24 pagesCours de La Taxe Sur La Valeur Ajoutee TvaServicegls-belgiquePas encore d'évaluation

- Fiscalité TVADocument26 pagesFiscalité TVAImane El hassouniPas encore d'évaluation

- 000 - La TVADocument10 pages000 - La TVAsanaPas encore d'évaluation

- Chapitre 3 TVADocument29 pagesChapitre 3 TVAtanod debiPas encore d'évaluation

- Technique FiscaleDocument5 pagesTechnique FiscaleIbtissam SafPas encore d'évaluation

- La TVADocument7 pagesLa TVAsanaPas encore d'évaluation

- Rigar PrésentationDocument13 pagesRigar PrésentationAchraf Ez-zayaniPas encore d'évaluation

- Cours TVA BenghazalaDocument25 pagesCours TVA BenghazalanezhaPas encore d'évaluation

- Cours Et EXERCICES TVA Version Actualisée Et RésuméeDocument20 pagesCours Et EXERCICES TVA Version Actualisée Et RésuméeNOUHAILA BEN AMARPas encore d'évaluation

- La Tva 3Document48 pagesLa Tva 3seka_dalle0% (1)

- La TvaDocument4 pagesLa TvaHassna DrifaPas encore d'évaluation

- S1-Cours N°3-La Taxe Sur La Valeur AjoutéeDocument15 pagesS1-Cours N°3-La Taxe Sur La Valeur AjoutéeJilani BejaouiPas encore d'évaluation

- Economie - Chapitre 16 - La Taxe Sur La Valeur Ajoutée (TVA)Document4 pagesEconomie - Chapitre 16 - La Taxe Sur La Valeur Ajoutée (TVA)manon taussPas encore d'évaluation

- Résumé de La Fiscalité PDFDocument13 pagesRésumé de La Fiscalité PDFMohamedDouayar33% (6)

- Chapitre 3 TVADocument23 pagesChapitre 3 TVAkouyatePas encore d'évaluation

- 2ème Cours TVADocument5 pages2ème Cours TVAShouna StéllaPas encore d'évaluation

- La TVA 2 Bac Sciences EconomiquesDocument4 pagesLa TVA 2 Bac Sciences EconomiquesNafie ElhaikPas encore d'évaluation

- TVA OfpptDocument4 pagesTVA Ofpptayoubofi5Pas encore d'évaluation

- Guide de La TVA Fr-2021Document94 pagesGuide de La TVA Fr-2021Abderaouf BouaichiPas encore d'évaluation

- Champ D'application de La TVA Au MarocDocument4 pagesChamp D'application de La TVA Au MarocLamiae Unnie100% (1)

- TvaDocument28 pagesTvaShaymaeChaimaePas encore d'évaluation

- 1 Tva CoursDocument19 pages1 Tva CoursAyoub EL BouhaliPas encore d'évaluation

- Expose TVADocument10 pagesExpose TVARachid MazouzPas encore d'évaluation

- Guide de La TVA 2023Document96 pagesGuide de La TVA 2023biorem.laboratoirePas encore d'évaluation

- 3 - Support de Cours - Fiscalié - 2020 - V2 - TVADocument29 pages3 - Support de Cours - Fiscalié - 2020 - V2 - TVAfati.elfaqraoui004Pas encore d'évaluation

- BNN Nji QDocument9 pagesBNN Nji QFes FrancePas encore d'évaluation

- Chapitre 2 TVA AfifDocument6 pagesChapitre 2 TVA Afifkhadija roboaPas encore d'évaluation

- LA TAXE SUR LA VALEUR AJOUTEE Samia BahterDocument10 pagesLA TAXE SUR LA VALEUR AJOUTEE Samia BahterBahter SamiaPas encore d'évaluation

- Morocco - La Taxe Sur La Valeur Ajoutée Au MarocDocument11 pagesMorocco - La Taxe Sur La Valeur Ajoutée Au MarocMohcine LirakiPas encore d'évaluation

- Fiscalite TvaDocument40 pagesFiscalite Tvaismail elfraaniPas encore d'évaluation

- Séquence II: La Taxe Sur La Valeur AjoutéeDocument11 pagesSéquence II: La Taxe Sur La Valeur Ajoutéeanass FFPas encore d'évaluation

- Droit Fiscal MarocainDocument9 pagesDroit Fiscal MarocainMuhamed HAPas encore d'évaluation

- TVA - Partie 2 - RÃ Gles D'assiette (ISMAIL ELKABBAJ)Document7 pagesTVA - Partie 2 - RÃ Gles D'assiette (ISMAIL ELKABBAJ)Yass Tae'sPas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- IntroductionDocument2 pagesIntroductionMryouL BmlPas encore d'évaluation

- Gestion de Relation ClientDocument11 pagesGestion de Relation ClientAbdel LikePas encore d'évaluation

- La Gestion de La Relation Client Cas de BMCE BankDocument32 pagesLa Gestion de La Relation Client Cas de BMCE BankOussama112050% (8)

- H - Gestion de La Relation Client (GRC)Document9 pagesH - Gestion de La Relation Client (GRC)chaimaa100% (1)

- Gestion de La Relation ClientDocument8 pagesGestion de La Relation ClientKilian Bornaque67% (3)

- 9-Série N°1 La TVADocument6 pages9-Série N°1 La TVAAssia BasslamPas encore d'évaluation

- AECO - Cahier Des Charges - Aires de BivouacDocument10 pagesAECO - Cahier Des Charges - Aires de BivouacSouhail KellouchPas encore d'évaluation

- Comptabilite Pieges ImportantsDocument7 pagesComptabilite Pieges ImportantsGuillaume ZhangPas encore d'évaluation

- MPDF PDFDocument1 pageMPDF PDFDamien WilliamePas encore d'évaluation

- PDF dcg06 Corrige 15Document8 pagesPDF dcg06 Corrige 15Hami DullahPas encore d'évaluation

- Facture FnacDocument1 pageFacture FnacmnbenyagoubPas encore d'évaluation

- Cours de Comptabilite GeneralDocument66 pagesCours de Comptabilite GeneralFranck EttienPas encore d'évaluation

- Cours TVA ISG 2010Document10 pagesCours TVA ISG 2010Sophia AbboudPas encore d'évaluation

- Correction TD3opération CommDocument23 pagesCorrection TD3opération Commsaif boukraia2Pas encore d'évaluation

- Rapport de Stage Abir Def - NEWDocument79 pagesRapport de Stage Abir Def - NEWHouda NajimPas encore d'évaluation

- Iliad Sa PDFDocument1 pageIliad Sa PDFAl Hassane bahPas encore d'évaluation

- EFM Budget V1Document2 pagesEFM Budget V1Hamza TahirPas encore d'évaluation

- BouyguesTelecom Facture 20230720 11656606390723Document4 pagesBouyguesTelecom Facture 20230720 11656606390723gregory.brandelloPas encore d'évaluation

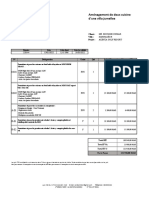

- DEVIS - 220144 - MOYENNE GAMME - Amenagement - Cuisine - MR OUMAR - V02 - 13012022Document1 pageDEVIS - 220144 - MOYENNE GAMME - Amenagement - Cuisine - MR OUMAR - V02 - 13012022HAMZAPas encore d'évaluation

- InvoiceDocument1 pageInvoiceNas AtarsaibPas encore d'évaluation

- Rapport de Stage TEMESNADocument37 pagesRapport de Stage TEMESNABadr BouhadiPas encore d'évaluation

- SFR Facture 0Document2 pagesSFR Facture 0Mrais CristianoPas encore d'évaluation

- BAC PRO Commerce Ecrit E2 Juin 2015 Sujet PDFDocument18 pagesBAC PRO Commerce Ecrit E2 Juin 2015 Sujet PDFHouda BerradaPas encore d'évaluation

- Module C 11Document5 pagesModule C 11ahmedPas encore d'évaluation

- Budget de TrésorerieDocument44 pagesBudget de TrésorerieAli TarkiPas encore d'évaluation

- Dossier Societe de Gardiennage Et Securite 2021 018Document13 pagesDossier Societe de Gardiennage Et Securite 2021 018Damian LazarusPas encore d'évaluation

- Rapport de Stage: Philipine TRIMAUDDocument25 pagesRapport de Stage: Philipine TRIMAUDAmirou Baby MixicoPas encore d'évaluation

- Martine Etudiant 1Document10 pagesMartine Etudiant 1api-587574119Pas encore d'évaluation

- Séance 9 Corrigés Applications BFRN GES Fin 20 21Document6 pagesSéance 9 Corrigés Applications BFRN GES Fin 20 21Aya attafPas encore d'évaluation

- Exemple D'enregistrement Comptable D'un Fichier D'importation - FH 2021 (FR+AR 07p)Document7 pagesExemple D'enregistrement Comptable D'un Fichier D'importation - FH 2021 (FR+AR 07p)HAMICI FETHIPas encore d'évaluation

- SFR Facture PDFDocument3 pagesSFR Facture PDFplattini cardosoPas encore d'évaluation

- Facture Proforma ArounaDocument2 pagesFacture Proforma ArounaKoné Sékou100% (1)

- COMPTABILISATION DES DECLARATIONS Exo TDDocument2 pagesCOMPTABILISATION DES DECLARATIONS Exo TDN'GORANPas encore d'évaluation

- Septembre SUPPORT EXCERCICES Excel 2010 PDFDocument34 pagesSeptembre SUPPORT EXCERCICES Excel 2010 PDFSimeon Affro100% (1)

- Liste Mémoires Tunisie FiscalitéDocument9 pagesListe Mémoires Tunisie Fiscalitéhafianigap2012Pas encore d'évaluation