Vous aimerez peut-être aussi

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Tva Iffd Otr 29 12 2020Document69 pagesTva Iffd Otr 29 12 2020Katamantou WOENAGNONPas encore d'évaluation

- Enoncé 2Document5 pagesEnoncé 2FATI ADERBAZPas encore d'évaluation

- 1 Compta m2 v8 Tva Intracommunautaire SupportDocument41 pages1 Compta m2 v8 Tva Intracommunautaire SupportWalid TliliPas encore d'évaluation

- Cours Teams Fiscalité Awatif 2020 2021 TVADocument43 pagesCours Teams Fiscalité Awatif 2020 2021 TVAAouatif Obour100% (1)

- Cours Intervenante FiscaDocument16 pagesCours Intervenante FiscaMyriam BecheikhPas encore d'évaluation

- 20 - TvaDocument21 pages20 - TvaBenoit DionéPas encore d'évaluation

- Droit FiscaleDocument4 pagesDroit FiscaleKaren CantinolPas encore d'évaluation

- Droit Fiscal Des AffairesDocument102 pagesDroit Fiscal Des AffairesNaarPas encore d'évaluation

- La Taxe Sur La Valeur Ajoutée RésuméDocument43 pagesLa Taxe Sur La Valeur Ajoutée RésumézzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzzPas encore d'évaluation

- Chapitre Introductif TVA IsDocument15 pagesChapitre Introductif TVA IsbhjPas encore d'évaluation

- Cours Fiscalité TVA Chapitre 1Document8 pagesCours Fiscalité TVA Chapitre 1AISSA LAMANEPas encore d'évaluation

- Correction Série N1Document5 pagesCorrection Série N1Seif Ayedi100% (1)

- 3 - La Taxe Sur La Valeur AjoutéeDocument4 pages3 - La Taxe Sur La Valeur AjoutéedodobreizhPas encore d'évaluation

- Cours TVA - 2022Document66 pagesCours TVA - 2022znx96672Pas encore d'évaluation

- Droit Fiscal Des AffairesDocument61 pagesDroit Fiscal Des AffairesOlivier Du PenhoatPas encore d'évaluation

- Fiche Fisca FRDocument18 pagesFiche Fisca FRMyriam BecheikhPas encore d'évaluation

- Cours de La Taxe Sur La Valeur Ajoutee TvaDocument24 pagesCours de La Taxe Sur La Valeur Ajoutee TvaServicegls-belgiquePas encore d'évaluation

- La Fiscalité Des Entreprises Au Maroc Cas de La TVADocument5 pagesLa Fiscalité Des Entreprises Au Maroc Cas de La TVAseagullaPas encore d'évaluation

- Résumé Fiscalité SBDocument12 pagesRésumé Fiscalité SBIMAD ED-DAOUDYPas encore d'évaluation

- ComptaDocument15 pagesComptagv9t4q52zyPas encore d'évaluation

- Cours Fiscalité Des EntreprisesDocument13 pagesCours Fiscalité Des EntreprisesaimadmenzerPas encore d'évaluation

- 619276da1364b - CE QUE VOUS DEVEZ SAVOIR SUR LA TVADocument40 pages619276da1364b - CE QUE VOUS DEVEZ SAVOIR SUR LA TVAMounirou BaparapePas encore d'évaluation

- Droit Fiscal MarocainDocument9 pagesDroit Fiscal MarocainMuhamed HAPas encore d'évaluation

- Droit - Fiscal - (TVA) MarocDocument39 pagesDroit - Fiscal - (TVA) Marocmike ali0% (1)

- Exercices Sur La TVA-1Document8 pagesExercices Sur La TVA-1LINA BENAMARAPas encore d'évaluation

- TvafrDocument21 pagesTvafrAhmed YacinPas encore d'évaluation

- Cours Tva 2018Document175 pagesCours Tva 2018AminePas encore d'évaluation

- Tva 2023Document261 pagesTva 2023Mohamed Ali Ben Yagoub100% (1)

- Taxe Sur La Valeur Ajoutée Et Droit de Consommation: Enseignant: Mestiri SamirDocument74 pagesTaxe Sur La Valeur Ajoutée Et Droit de Consommation: Enseignant: Mestiri Samirmarwa1Pas encore d'évaluation

- Cours de TvaDocument14 pagesCours de TvaHassan BoukiodPas encore d'évaluation

- Chapitre 5Document15 pagesChapitre 5marwane mrabtPas encore d'évaluation

- 1ère Partie Fisca TVADocument6 pages1ère Partie Fisca TVALahcen OutergaPas encore d'évaluation

- Synthèse TVADocument8 pagesSynthèse TVACarlos BinckPas encore d'évaluation

- Guide Tva 1 Principes Generaux PDFDocument15 pagesGuide Tva 1 Principes Generaux PDFAVENON MardocheePas encore d'évaluation

- Comptabilite Approfondie-A005Document65 pagesComptabilite Approfondie-A005Youssef OuyahyaPas encore d'évaluation

- Droit FiscalDocument67 pagesDroit FiscalMaxime CorteilPas encore d'évaluation

- Droit Fiscal Des EntreprisesDocument19 pagesDroit Fiscal Des EntreprisesPititePas encore d'évaluation

- TVA UltDocument183 pagesTVA UltMohamedPas encore d'évaluation

- Chapitre 2 Liquidation TVA Assj Obli S2 s3Document10 pagesChapitre 2 Liquidation TVA Assj Obli S2 s3Emna GharsallahPas encore d'évaluation

- CH 2 TVA GénéralitésDocument7 pagesCH 2 TVA GénéralitésMartin MinnePas encore d'évaluation

- Chapitre 2Document10 pagesChapitre 2lea GoPas encore d'évaluation

- 1.5 La TVADocument7 pages1.5 La TVAg8p2bp9xddPas encore d'évaluation

- Fiche Révision Chapitre 1 - FiscalitéDocument3 pagesFiche Révision Chapitre 1 - FiscalitéSambPas encore d'évaluation

- La TVA Due Cours Exercices CorrigesDocument7 pagesLa TVA Due Cours Exercices Corrigesali benaniPas encore d'évaluation

- Chapitre 1 - TVADocument47 pagesChapitre 1 - TVAtorsyo.39Pas encore d'évaluation

- La TvaDocument29 pagesLa TvasamirnetPas encore d'évaluation

- Tva IntroductionDocument14 pagesTva IntroductionAlae ArjounePas encore d'évaluation

- Cours TVA FF 2021 FinalDocument72 pagesCours TVA FF 2021 FinalHind AmhaouchPas encore d'évaluation

- Cours FiscalitéDocument116 pagesCours FiscalitéNahidiPas encore d'évaluation

- FiscDocument5 pagesFiscmarijgfiPas encore d'évaluation

- 20 L1 AES EG S2 Compta Synthèse6Document2 pages20 L1 AES EG S2 Compta Synthèse6Ludovic DehoulPas encore d'évaluation

- Droit Fiscal IPPDocument18 pagesDroit Fiscal IPPafaf kissamiPas encore d'évaluation

- 2 - Le Champ de La Fiscalite MarocaineDocument4 pages2 - Le Champ de La Fiscalite MarocaineazzeddinePas encore d'évaluation

- Cours de T.V.A. BenmalekDocument123 pagesCours de T.V.A. Benmalekchaim01Pas encore d'évaluation

- 2introduction A La Fiscalite MarocaineDocument4 pages2introduction A La Fiscalite MarocaineAHMEDPas encore d'évaluation

- Thème 3.TVA Mécanisme Et Champ D'application, Théme 4 DéductionsDocument22 pagesThème 3.TVA Mécanisme Et Champ D'application, Théme 4 DéductionsMyriam Becheikh100% (1)

- TVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)D'EverandTVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)Pas encore d'évaluation

- Adresse de Livraison Adresse de Facturation: NET À Payer: 21,95Document1 pageAdresse de Livraison Adresse de Facturation: NET À Payer: 21,95mantelinePas encore d'évaluation

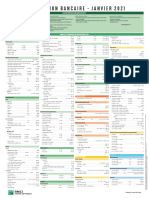

- BMCI Tarification 2021Document4 pagesBMCI Tarification 2021hassanPas encore d'évaluation

- Exercice Comptabilite Sur FacturationDocument4 pagesExercice Comptabilite Sur FacturationIBRAHIMA SATTA100% (1)

- FB 0035344836Document2 pagesFB 0035344836ÁngelPas encore d'évaluation

- Audit FiscalDocument55 pagesAudit Fiscalzineb100% (1)

- Indicateurs de StocksDocument12 pagesIndicateurs de StocksTunENSTABPas encore d'évaluation

- Pose Bouton GlasmanDocument1 pagePose Bouton GlasmanDUPREPas encore d'évaluation

- 1.techniques Logistiques 17 ExcerciceDocument34 pages1.techniques Logistiques 17 ExcerciceAyoub Salvadour100% (2)

- Taxe D'Apprentissage Et Taxe Additionnelle A La Formation ContinueDocument1 pageTaxe D'Apprentissage Et Taxe Additionnelle A La Formation ContinueJean Luc Koffi100% (1)

- Chapitre 1Document18 pagesChapitre 1Bilal AmimarPas encore d'évaluation

- Dehiri AbdelilahDocument1 pageDehiri AbdelilahNadeem RamsingPas encore d'évaluation

- Transport - Logistique 2009Document22 pagesTransport - Logistique 2009hajar hajar93100% (2)

- Bulletin de Paie FévrierDocument1 pageBulletin de Paie Févrierpapedembakandjistudent03Pas encore d'évaluation

- Order ConfirmationDocument1 pageOrder ConfirmationAdam MoussaPas encore d'évaluation

- Ilpo HuhtaniemiDocument9 pagesIlpo Huhtaniemiatlas mejbarPas encore d'évaluation

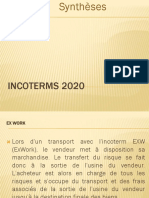

- Les Incoterms 2020Document12 pagesLes Incoterms 2020Simo Ben100% (2)

- Tarifs Particuliers France Metropolitaine 01122011Document4 pagesTarifs Particuliers France Metropolitaine 01122011Michel-Amaury BrabantPas encore d'évaluation

- Devis - DE2792Document1 pageDevis - DE2792contact.photostockPas encore d'évaluation

- Chapitre 2 - L - Etat de RapprochementDocument6 pagesChapitre 2 - L - Etat de RapprochementISEG MBOURPas encore d'évaluation

- Justificatif de TVADocument8 pagesJustificatif de TVAthomasdebaigt1305Pas encore d'évaluation

- Facture Avoir: Date Du 25/10/2023 Extourne De: 23/0620 Compte Livraison: Paiement: 2 Mois 100226 Ste Ladjimi AutoDocument1 pageFacture Avoir: Date Du 25/10/2023 Extourne De: 23/0620 Compte Livraison: Paiement: 2 Mois 100226 Ste Ladjimi Autowajdi.azPas encore d'évaluation

- Votre Commande Sephora - FR N° 7034990617Document3 pagesVotre Commande Sephora - FR N° 7034990617dompelePas encore d'évaluation

- C.H.U. de REIMS: Rémunération BruteDocument1 pageC.H.U. de REIMS: Rémunération BruteLilian PierronPas encore d'évaluation

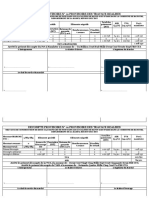

- Examen Session Normale (Janvier 2021)Document2 pagesExamen Session Normale (Janvier 2021)leviPas encore d'évaluation

- TVA - Définition, Principes Et Règles de BaseDocument9 pagesTVA - Définition, Principes Et Règles de BaseCyril TonnellierPas encore d'évaluation

- Mon RAPPORTDocument33 pagesMon RAPPORTHajar LwadihPas encore d'évaluation

- Decompte HangarDocument3 pagesDecompte HangarErnst Kratos Angoula XiPas encore d'évaluation

- Les Moyens de PaiementDocument6 pagesLes Moyens de Paiementzakaria bouajajPas encore d'évaluation

- Mémentos: Exercices Corrigés de Fiscalité Des Particuliers Et Des EntreprisesDocument20 pagesMémentos: Exercices Corrigés de Fiscalité Des Particuliers Et Des Entrepriseshajar elouadih100% (1)

- 1 Ère Notif RAM04Document25 pages1 Ère Notif RAM04AbdelghaniPas encore d'évaluation