Vous aimerez peut-être aussi

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesPas encore d'évaluation

- Mini Projet: Le Prix de Cession InterneDocument27 pagesMini Projet: Le Prix de Cession InterneAngePas encore d'évaluation

- Benchmarking: Medir e melhorar o desempenho da sua empresaD'EverandBenchmarking: Medir e melhorar o desempenho da sua empresaPas encore d'évaluation

- Le Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de SettatDocument14 pagesLe Prix de Cession Interne: Universite Hassan 1 Faculté Des Sciences Juridiques Economiques Et Sociales de Settatkaidi chaimaaPas encore d'évaluation

- Business Model Canvas: Élaborer une stratégie de développementD'EverandBusiness Model Canvas: Élaborer une stratégie de développementÉvaluation : 5 sur 5 étoiles5/5 (1)

- Chapitre 4. Le Controle D Egestion Et La Mesure de La Performance - La Première PartieDocument6 pagesChapitre 4. Le Controle D Egestion Et La Mesure de La Performance - La Première PartierouaaPas encore d'évaluation

- Taux de Cession InterneDocument47 pagesTaux de Cession InternelafloufPas encore d'évaluation

- Chapitre 4 Le Controle de Gestion Et La Mesure de La PerformanceDocument10 pagesChapitre 4 Le Controle de Gestion Et La Mesure de La Performanceben talebPas encore d'évaluation

- Cours Les-centres-De-responsabilites Et Prix de Cession InterneDocument17 pagesCours Les-centres-De-responsabilites Et Prix de Cession Internechepakia100% (2)

- Controle de Gestion - Les Outils de Controle de Gestion - Section 1 - 2023-2024Document16 pagesControle de Gestion - Les Outils de Controle de Gestion - Section 1 - 2023-2024ounimootez34Pas encore d'évaluation

- Cours Centres de Responsabilite Et Prix de Cession InterneDocument26 pagesCours Centres de Responsabilite Et Prix de Cession InterneHamza Chaouki100% (2)

- Analyse Du Risque D'exploitation - 2ème PartieDocument14 pagesAnalyse Du Risque D'exploitation - 2ème PartieKingo ZizoPas encore d'évaluation

- Les Prix de Cession InterneDocument19 pagesLes Prix de Cession InterneSoaritra Andy100% (4)

- Contrôle de GestionDocument29 pagesContrôle de GestionAdilPas encore d'évaluation

- Les Prix de Cession Interne PDFDocument19 pagesLes Prix de Cession Interne PDFkaidi chaimaa100% (1)

- La Méthode PCIDocument19 pagesLa Méthode PCINouhaila NousairPas encore d'évaluation

- Ingénierie-Financière Centre-De-ResponsabilitéDocument8 pagesIngénierie-Financière Centre-De-ResponsabilitéLoïck GabrielPas encore d'évaluation

- Les Prix de Cession Interne Et Le Contrôle Organisationnel Cas Du Groupe SimDocument14 pagesLes Prix de Cession Interne Et Le Contrôle Organisationnel Cas Du Groupe Simjeffrey michelPas encore d'évaluation

- Chapitre 3 CGMDocument35 pagesChapitre 3 CGMAnouar OueslatiPas encore d'évaluation

- Les Centres Des ResponsabilitéDocument36 pagesLes Centres Des Responsabilitéyoussef hicharPas encore d'évaluation

- Partie 2 - Les Centres de ResponsabilitéDocument30 pagesPartie 2 - Les Centres de Responsabilitégeosol expertPas encore d'évaluation

- PCI - TD - Centres Resp Et Profit - Correction CASDocument28 pagesPCI - TD - Centres Resp Et Profit - Correction CASDevin Ramos100% (1)

- Chapitre Ii PciDocument15 pagesChapitre Ii PciSami Chaouachi100% (1)

- Centres de Responsabilité Et Prix de Cession InterneDocument5 pagesCentres de Responsabilité Et Prix de Cession Interneel khaiat mohamed aminePas encore d'évaluation

- L1-GPL - Gestion Des Coûts-Chapitre 04Document4 pagesL1-GPL - Gestion Des Coûts-Chapitre 04Franck BertrandPas encore d'évaluation

- Environnement de La Comptabilité Analytique de GestionDocument2 pagesEnvironnement de La Comptabilité Analytique de Gestionsarra arfaouiPas encore d'évaluation

- Chapitre 2CDGDocument26 pagesChapitre 2CDGWilliam Yves YanogoPas encore d'évaluation

- CH 2 Ouvrage 111222333333Document2 pagesCH 2 Ouvrage 111222333333ayoubelqayedy3Pas encore d'évaluation

- CH 2 Ouvrage 111222Document2 pagesCH 2 Ouvrage 111222ayoubelqayedy3Pas encore d'évaluation

- CH 2 Ouvrage 111Document2 pagesCH 2 Ouvrage 111ayoubelqayedy3Pas encore d'évaluation

- Controle de Gestion 2Document6 pagesControle de Gestion 2Chouchou90Pas encore d'évaluation

- Le ReportingDocument3 pagesLe ReportingZakaria NasriPas encore d'évaluation

- Cession Interne V PDFDocument21 pagesCession Interne V PDFSOMABISPas encore d'évaluation

- CH 2 Ouvrage 1Document2 pagesCH 2 Ouvrage 1ayoubelqayedy3Pas encore d'évaluation

- La Comptabilité AnalytiqueDocument60 pagesLa Comptabilité AnalytiqueJosue Ouattara100% (1)

- Méthodes Et Outils Du Contrôle de GestionDocument20 pagesMéthodes Et Outils Du Contrôle de GestionRomaysaa Alaoui0% (1)

- 5384cc5f63213 PDFDocument20 pages5384cc5f63213 PDFDAHMOUHPas encore d'évaluation

- Chapitre 2Document15 pagesChapitre 2iboutabounaPas encore d'évaluation

- Les Prix de Cession InternesDocument35 pagesLes Prix de Cession InternesLAMYAE KANBOUIPas encore d'évaluation

- Plan Du Cours Analyse Des Couts Et Gestion FinanciereDocument47 pagesPlan Du Cours Analyse Des Couts Et Gestion FinanciereAbdel-Mahamud CHIMOUN-ZANGUEPas encore d'évaluation

- Intro CDG Acgsi2Document28 pagesIntro CDG Acgsi2Mohamed GmPas encore d'évaluation

- Module 3 Centre de Responsabilite Et Prix de Cession Interne PDFDocument61 pagesModule 3 Centre de Responsabilite Et Prix de Cession Interne PDFMamadou Dia100% (1)

- Contrôle-De Gestion-ResumeDocument8 pagesContrôle-De Gestion-ResumeAdil ELPas encore d'évaluation

- Contrôle de Gestion Les Coûts Et La Comptabilité AnalytiqueDocument20 pagesContrôle de Gestion Les Coûts Et La Comptabilité AnalytiqueElie fontenel MoubedaPas encore d'évaluation

- Cas ApplixDocument3 pagesCas ApplixDavid NIZARDPas encore d'évaluation

- Prix de Cession InterneDocument4 pagesPrix de Cession Internesalladdina100% (4)

- Activity Based Management: Contrôle de GestionDocument8 pagesActivity Based Management: Contrôle de GestionSemlali Fatima zahraePas encore d'évaluation

- TDDocument20 pagesTDel khaiat mohamed aminePas encore d'évaluation

- Évaluation D'entrepriseDocument5 pagesÉvaluation D'entrepriseKhawla BourekbaPas encore d'évaluation

- Cours1 de Comp AnalyDocument9 pagesCours1 de Comp AnalyFadila CheradiPas encore d'évaluation

- Accuracy Decideurs n92 93 Husson Philippe 1277365244Document2 pagesAccuracy Decideurs n92 93 Husson Philippe 1277365244malvert91Pas encore d'évaluation

- Partie 3 MBF LP Contrôle de Gestion EST 2022 2023 PDFDocument15 pagesPartie 3 MBF LP Contrôle de Gestion EST 2022 2023 PDFIHSSANE BOUHABIPas encore d'évaluation

- La Mesure de La Création de ValeurDocument18 pagesLa Mesure de La Création de ValeurL Auguste Nihal100% (1)

- Compta de Gestion - InitiationDocument37 pagesCompta de Gestion - InitiationTasnime Nissad MahamadalyPas encore d'évaluation

- La Comptabilité AnalytiqueDocument6 pagesLa Comptabilité AnalytiqueELMALKI SAID50% (2)

- La - Methode Des Coûts PartielsDocument2 pagesLa - Methode Des Coûts Partielsrodger69Pas encore d'évaluation

- Contrôle de Gestion de L'entreprise DécentraliséeDocument5 pagesContrôle de Gestion de L'entreprise Décentraliséejacques MEULPas encore d'évaluation

- Audit CommercialDocument17 pagesAudit CommercialFouad Hanane50% (6)

- Feuilletage 291Document15 pagesFeuilletage 291qaisarPas encore d'évaluation

- Chapitre II Le Pilotage Par La ValeurDocument9 pagesChapitre II Le Pilotage Par La ValeurOsmän Abdøu IbrPas encore d'évaluation

- IV - Coûts Cibles - Cours EtudiantsDocument13 pagesIV - Coûts Cibles - Cours EtudiantsIslàm El HajjajiPas encore d'évaluation

- Textile Union RapportDocument23 pagesTextile Union RapportIslàm El HajjajiPas encore d'évaluation

- Contrôle de Gestion Et ProcessusDocument10 pagesContrôle de Gestion Et ProcessusIslàm El HajjajiPas encore d'évaluation

- Section I: Présentation de La Structure Staff and LigneDocument39 pagesSection I: Présentation de La Structure Staff and LigneIslàm El HajjajiPas encore d'évaluation

- III - Méthode ABC - EtudiantsDocument11 pagesIII - Méthode ABC - EtudiantsIslàm El HajjajiPas encore d'évaluation

- Convention de Stage EBS MASTER FAMPDocument4 pagesConvention de Stage EBS MASTER FAMPIslàm El HajjajiPas encore d'évaluation

- Cas Simple D'explicationDocument3 pagesCas Simple D'explicationIslàm El HajjajiPas encore d'évaluation

- Cas - RestructurationDocument1 pageCas - RestructurationIslàm El HajjajiPas encore d'évaluation

- TD PciDocument3 pagesTD PciIslàm El HajjajiPas encore d'évaluation

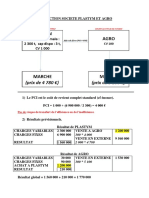

- 1.correction Societe Plastym Et AgroDocument6 pages1.correction Societe Plastym Et AgroIslàm El Hajjaji100% (1)

- Jacques Attali - Les Trois Mondes - Pour Une Théorie de L'après-Crise-Fayard (1981)Document337 pagesJacques Attali - Les Trois Mondes - Pour Une Théorie de L'après-Crise-Fayard (1981)said bouda100% (1)

- Prospection 1Document13 pagesProspection 1Dao HarounaPas encore d'évaluation

- CA Deloitte Digest May 2013 FRDocument61 pagesCA Deloitte Digest May 2013 FRlokjnPas encore d'évaluation

- Projet de Fin D'étudeDocument69 pagesProjet de Fin D'étudeSalah HsiniPas encore d'évaluation

- CONDITIONS de COUPE FraisageDocument2 pagesCONDITIONS de COUPE FraisagebobPas encore d'évaluation

- Guide Du Contribuable FR 2021Document86 pagesGuide Du Contribuable FR 2021AbdelMajidMohamedPas encore d'évaluation

- TD Macroéconomie 1Document3 pagesTD Macroéconomie 1Persios JijoPas encore d'évaluation

- Comment Accueillir Un ClientDocument3 pagesComment Accueillir Un ClientRomaric OdjoPas encore d'évaluation

- La Comptabilité AnalytiqueDocument58 pagesLa Comptabilité AnalytiqueFirdaous AsserrarPas encore d'évaluation

- Sujet: Comment La Communication Digitale Peut Permettre À La Billetterie D'un Club de Football Européen D'afficher Complet Sur Tous Les Matchs, Tout en Optimisant Ses Revenus?Document86 pagesSujet: Comment La Communication Digitale Peut Permettre À La Billetterie D'un Club de Football Européen D'afficher Complet Sur Tous Les Matchs, Tout en Optimisant Ses Revenus?bapst100% (3)

- LectraDocument2 pagesLectraelhardaouiPas encore d'évaluation

- Guide ENSA RabatDocument80 pagesGuide ENSA Rabatoussama2015Pas encore d'évaluation

- Soutien Aux StartupsDocument32 pagesSoutien Aux Startupsmohamed abdelkaderPas encore d'évaluation

- Rapport de Stage 2222Document52 pagesRapport de Stage 2222Samira SamiraPas encore d'évaluation

- 17 - Corrigé Cas Pratiques Droit SocialDocument6 pages17 - Corrigé Cas Pratiques Droit Socialkasmiachraf36Pas encore d'évaluation

- Mémoire FinalDocument125 pagesMémoire FinalChristopher SinvilPas encore d'évaluation

- Marketing - Le Social Selling - Utiliser Les Réseaux Sociaux Pour Vendre - 3 PDFDocument62 pagesMarketing - Le Social Selling - Utiliser Les Réseaux Sociaux Pour Vendre - 3 PDFjeanPas encore d'évaluation

- Cas P TICHOU. L Entreprise P TICHOU Entreprise Est Spécialisée Dans La Fabrication de Vêtements Pour Enfants.Document31 pagesCas P TICHOU. L Entreprise P TICHOU Entreprise Est Spécialisée Dans La Fabrication de Vêtements Pour Enfants.marwa1Pas encore d'évaluation

- 3.-DSCG UE 3 2018 Corrig Management-Et-Controle-De-GestionDocument5 pages3.-DSCG UE 3 2018 Corrig Management-Et-Controle-De-GestionReda El HaraouiPas encore d'évaluation

- Le Risque de Fraude Dans Les Missions D'audit FinancierDocument161 pagesLe Risque de Fraude Dans Les Missions D'audit FinancierZaid SoufianePas encore d'évaluation

- S1-TD EcoDocument13 pagesS1-TD EcoMehdi BenkouarPas encore d'évaluation

- Appel À Candidatures - Programme de Stages 2023Document1 pageAppel À Candidatures - Programme de Stages 2023Ange Yohan Desvallees NdriPas encore d'évaluation

- Ligne NCV HorairesDocument2 pagesLigne NCV HoraireszposavljakPas encore d'évaluation

- 55 Notes TechniquesDocument122 pages55 Notes TechniquesNdiayePas encore d'évaluation

- Top 2000 Entreprises CiDocument135 pagesTop 2000 Entreprises CiPacome Chede80% (5)

- 2005 Vernon 2005Document21 pages2005 Vernon 2005Ella SetyanaPas encore d'évaluation

- Littératie Financière en Haïti. Nesmy ManigatDocument11 pagesLittératie Financière en Haïti. Nesmy ManigatNesmy ManigatPas encore d'évaluation

- LogistiqueDocument30 pagesLogistiqueNada Barkalah100% (1)

- DAL - Direction de L'administration Locale de La Wilaya de SkikdaDocument3 pagesDAL - Direction de L'administration Locale de La Wilaya de Skikdarg cpeccPas encore d'évaluation

- L'appel D'offre de La Ville Sur Le Nouveau Parc ChanotDocument8 pagesL'appel D'offre de La Ville Sur Le Nouveau Parc ChanotGometMediaPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)