Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Les Ajustements de Charges Et de ProduitsDocument13 pagesLes Ajustements de Charges Et de ProduitsaidaPas encore d'évaluation

- Chapitre 19Document5 pagesChapitre 19Céline CélinePas encore d'évaluation

- Régularisation Des Comptes de Charges Et de ProduitsDocument2 pagesRégularisation Des Comptes de Charges Et de ProduitsSiMoLaST67% (3)

- Corrigé Révision 2023Document2 pagesCorrigé Révision 2023bullsnowytPas encore d'évaluation

- Corrigé COMPTABILTE D'ENTREPRISE - PROBATOIRE CG - 2018 - RéparéDocument10 pagesCorrigé COMPTABILTE D'ENTREPRISE - PROBATOIRE CG - 2018 - RéparéHerve Nguefack100% (1)

- Corrigé MGE 2011Document5 pagesCorrigé MGE 2011ali.sbibihPas encore d'évaluation

- DCG 1 Blanc CorrigéDocument3 pagesDCG 1 Blanc CorrigéNitusa RNPas encore d'évaluation

- Régularisation Des Charges Et Produits 2 Bac Sciences EconomiquesDocument4 pagesRégularisation Des Charges Et Produits 2 Bac Sciences Economiquesanon_437450845Pas encore d'évaluation

- Chp. 5 - Régul. Produits Et Charges - Corrigé Des Exemples Du CoursDocument11 pagesChp. 5 - Régul. Produits Et Charges - Corrigé Des Exemples Du CoursJIHANE ABDELMOULAPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2014 Session Normale SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2014 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Ajustement Des Charges Et Produits - PPTX FinalDocument24 pagesAjustement Des Charges Et Produits - PPTX FinalBN CDH SDJPas encore d'évaluation

- Le Rattachement Des Charges Et Des Produits Au Résultat D-ConvertiDocument23 pagesLe Rattachement Des Charges Et Des Produits Au Résultat D-ConvertiAnonymous 3GmuCkhx100% (1)

- CG Facture Avoir PDFDocument22 pagesCG Facture Avoir PDFSimo Amri100% (2)

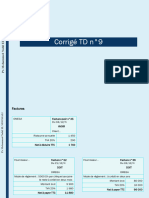

- TD 9 CorrigéDocument3 pagesTD 9 Corrigémohamed karrouchPas encore d'évaluation

- Iscae Compta Gestion 2015 CorrigeDocument9 pagesIscae Compta Gestion 2015 CorrigeMouadPas encore d'évaluation

- UE9 2020 CorrigDocument10 pagesUE9 2020 CorrigGreg BrntPas encore d'évaluation

- Fiche TD - 2 - 2023Document5 pagesFiche TD - 2 - 2023lil topPas encore d'évaluation

- 3 RégularisationsDocument2 pages3 RégularisationsMido CorsoPas encore d'évaluation

- Série FacturationDocument11 pagesSérie FacturationMohammed MoukhtassirPas encore d'évaluation

- Les Opérations DexploitationsDocument105 pagesLes Opérations DexploitationsMeGa ZoldyK100% (1)

- Plan Comptable Commente VOLUME IV PCGDocument126 pagesPlan Comptable Commente VOLUME IV PCGRoynuj TahadjoPas encore d'évaluation

- Examen Avec Corrige de Comptabilite GeneraleDocument5 pagesExamen Avec Corrige de Comptabilite GeneraleMohamed AbadiePas encore d'évaluation

- DCG Corrigé UE09 2012 ComptabDocument8 pagesDCG Corrigé UE09 2012 ComptabMouna MounaPas encore d'évaluation

- Ecriture ComptableDocument10 pagesEcriture Comptableelmehdisaid02Pas encore d'évaluation

- Facture AVOIRDocument5 pagesFacture AVOIRelhahmed2Pas encore d'évaluation

- COMPTABILITE GENERALE (II) - Séance 2Document19 pagesCOMPTABILITE GENERALE (II) - Séance 2Madiha SamsaPas encore d'évaluation

- Chapi 2 Les Contrats À TermeDocument18 pagesChapi 2 Les Contrats À TermeWissal KarroumPas encore d'évaluation

- Cours Régularisations-1 PDFDocument28 pagesCours Régularisations-1 PDFABDELJAWAD RAISSPas encore d'évaluation

- Cours Régularisations-1Document28 pagesCours Régularisations-1Jaoud RaissPas encore d'évaluation

- Corrigé DCG Introduction À La Comptabilité 2008Document7 pagesCorrigé DCG Introduction À La Comptabilité 2008Anas JalalPas encore d'évaluation

- CG, Pr. EL KHATTAB, (Séance 2)Document6 pagesCG, Pr. EL KHATTAB, (Séance 2)Bahter SamiaPas encore d'évaluation

- Comptabilite Tacc Seq 3Document4 pagesComptabilite Tacc Seq 3Brice TatiagPas encore d'évaluation

- La Régularisation Des Charges Et ProduitsDocument9 pagesLa Régularisation Des Charges Et Produitsyoune777sadiPas encore d'évaluation

- Devoir de Normes Comptables Internationales Ias:ifrs Niveau 2Document8 pagesDevoir de Normes Comptables Internationales Ias:ifrs Niveau 2Julienne GbilimouPas encore d'évaluation

- Les Travaux de Fin D'exercice - Les Provisions PRC Et Les Provisions Réglementées - TP 17 Avec CorrigéDocument4 pagesLes Travaux de Fin D'exercice - Les Provisions PRC Et Les Provisions Réglementées - TP 17 Avec CorrigékatakawenPas encore d'évaluation

- Corrigé DCG Introduction À La Comptabilité 2012Document8 pagesCorrigé DCG Introduction À La Comptabilité 2012Anas JalalPas encore d'évaluation

- S2-Cous N7-Les Ajustements PDFDocument21 pagesS2-Cous N7-Les Ajustements PDFJenny RyuudanPas encore d'évaluation

- Examens Nationaux SGCDocument3 pagesExamens Nationaux SGCothmanheathPas encore d'évaluation

- Cours de Comptabilité Générale Format PDFDocument5 pagesCours de Comptabilité Générale Format PDFFrancois Gregory100% (1)

- Effet de CommerceDocument28 pagesEffet de CommerceItto MohaPas encore d'évaluation

- Effets de CommerceDocument6 pagesEffets de CommerceAzbik OussamaPas encore d'évaluation

- Cec - CG Ep 2010Document10 pagesCec - CG Ep 2010Najoua RhaliPas encore d'évaluation

- Tech Compta Et Finan Corrige Sujet N°1Document14 pagesTech Compta Et Finan Corrige Sujet N°1bonabe gaelPas encore d'évaluation

- UE9 2016 CorrigDocument8 pagesUE9 2016 CorrigJohaneylaPas encore d'évaluation

- MODULE 3 Les Opérations Sur La Taxe Sur Valeur Ajoutée 2Document29 pagesMODULE 3 Les Opérations Sur La Taxe Sur Valeur Ajoutée 2issaPas encore d'évaluation

- Effets de Commerce Encaissement Endossement Escompte Et Renouvellement PDFDocument7 pagesEffets de Commerce Encaissement Endossement Escompte Et Renouvellement PDFABDELAZIZ MOUHAPas encore d'évaluation

- Effets de Commerce 2003 140408094946 Phpapp02 PDFDocument28 pagesEffets de Commerce 2003 140408094946 Phpapp02 PDFmohammedbakkarPas encore d'évaluation

- Effets de Commerce 2003 140408094946 Phpapp02Document28 pagesEffets de Commerce 2003 140408094946 Phpapp02hafsmohammedaminePas encore d'évaluation

- Examens Nationaux Comptabilite Generale Et MF 2010 2020 Gestion ComptableDocument273 pagesExamens Nationaux Comptabilite Generale Et MF 2010 2020 Gestion Comptableحمزة زرائديPas encore d'évaluation

- Les Factures D'avoirDocument10 pagesLes Factures D'avoirtati0123100% (1)

- Cec - CG Ep 2011Document6 pagesCec - CG Ep 2011Najoua RhaliPas encore d'évaluation

- Factures Et Enregistrement Des Opérations CommercialesDocument16 pagesFactures Et Enregistrement Des Opérations CommercialesHanane EssadikPas encore d'évaluation

- Copie de Annales CGDocument6 pagesCopie de Annales CGndtPas encore d'évaluation

- Les Factures D'avoirDocument10 pagesLes Factures D'avoirtati0123Pas encore d'évaluation

- Sujet Zéro de Comptabilité Élèments de CorrectionDocument12 pagesSujet Zéro de Comptabilité Élèments de CorrectionNitusa RNPas encore d'évaluation

- BellonneDocument13 pagesBellonneponthieumaelPas encore d'évaluation

- Séance 5Document30 pagesSéance 5Achraf QarrotPas encore d'évaluation

- Serie N°1+Document7 pagesSerie N°1+Nou haila100% (1)

- Essentiel de La Comptabilite Approfondie Mechatt INTERESSANTDocument57 pagesEssentiel de La Comptabilite Approfondie Mechatt INTERESSANTali100% (1)

- Bareme IrgDocument113 pagesBareme IrgHadj TaharPas encore d'évaluation

- DSCG 2 - Finance - Cas Pratiques (2015)Document240 pagesDSCG 2 - Finance - Cas Pratiques (2015)Mohamed Eladnani100% (1)

- 4 La Paire EUR USDDocument30 pages4 La Paire EUR USDSamamo DasilvaPas encore d'évaluation

- Comptabilité BancaireDocument6 pagesComptabilité BancaireMliketHaythem50% (2)

- Etude Du Comportement D'achat - MetroDocument52 pagesEtude Du Comportement D'achat - MetroRIOWHITE88Pas encore d'évaluation

- Etats Financiers Consolides Et Notes Annexes 12 Decembre Aud 2017Document53 pagesEtats Financiers Consolides Et Notes Annexes 12 Decembre Aud 2017aymen fqihiPas encore d'évaluation

- TD 2 Suretés PDFDocument4 pagesTD 2 Suretés PDFEkomo FabricePas encore d'évaluation

- Ratios Financiers PDFDocument3 pagesRatios Financiers PDFAxel Brown100% (1)

- Histoire de La Bourse 1Document43 pagesHistoire de La Bourse 1Mohamed Karim LarouiPas encore d'évaluation

- 2017-CG-NC - Accemoda - Eval Profil 5Document6 pages2017-CG-NC - Accemoda - Eval Profil 5Amadou Sidy DialloPas encore d'évaluation

- Etude Metier ConformitéDocument56 pagesEtude Metier ConformitéJuidette El MehdiPas encore d'évaluation

- Choix D'investissement en Contexte de CertitudeDocument24 pagesChoix D'investissement en Contexte de CertitudeSophia Db0% (1)

- Methodes de Couverture Externe Du Risque de ChangeDocument25 pagesMethodes de Couverture Externe Du Risque de ChangeOumaima BenhamedPas encore d'évaluation

- Analyse Financière Gualino PDFDocument200 pagesAnalyse Financière Gualino PDFbellemalem chiraz100% (4)

- Rapport-Consolidation IFRS 10Document47 pagesRapport-Consolidation IFRS 10Jouh12350% (2)

- Modifications Instruction M832 Au - 1er - Janvier - 2021Document3 pagesModifications Instruction M832 Au - 1er - Janvier - 2021ThomasPas encore d'évaluation

- 09 Gestion de Portefeuille Obligataire IIDocument25 pages09 Gestion de Portefeuille Obligataire IICitrineDiadem QueenPas encore d'évaluation

- Etude Financement EqP VFin2Document102 pagesEtude Financement EqP VFin2Moustapha Cherifoukè HaidaraPas encore d'évaluation

- Exercices AmortissementDocument2 pagesExercices AmortissementISSAMO YAKOZAPas encore d'évaluation

- Exercice Corrigé de La Comptabilité AnalytiqueDocument4 pagesExercice Corrigé de La Comptabilité AnalytiquesaidPas encore d'évaluation

- Gold-Pourquoi-Comment Antoine CapitanDocument19 pagesGold-Pourquoi-Comment Antoine CapitansedenoPas encore d'évaluation

- HS Politique Monétaire Ma PDFDocument37 pagesHS Politique Monétaire Ma PDFMouad BirbirPas encore d'évaluation

- Évaluation Finale Gestion de Portefeuille L 3 Compta Finance Sup de Co 2020Document3 pagesÉvaluation Finale Gestion de Portefeuille L 3 Compta Finance Sup de Co 2020Moustapha AzizPas encore d'évaluation

- Hotel Sarathi PVT LTD - Business ProjectionDocument22 pagesHotel Sarathi PVT LTD - Business ProjectionCMBS PVTLTDPas encore d'évaluation

- Politiques Economiques SyntheseDocument4 pagesPolitiques Economiques SyntheseAmandine GounonPas encore d'évaluation

- Pfe Finanace ComportementalDocument29 pagesPfe Finanace ComportementalSalmaMarguez50% (2)

- Catalogue Officiel de Laitex PDFDocument88 pagesCatalogue Officiel de Laitex PDFJallal DianePas encore d'évaluation

- La MoudharbaDocument15 pagesLa MoudharbaMohamed ayariPas encore d'évaluation

- Rapport Financier Anp Annuel 2021Document82 pagesRapport Financier Anp Annuel 2021Abdelilah HabibiPas encore d'évaluation

- TFR CasDocument2 pagesTFR Caschaimaa e ePas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation