Vous aimerez peut-être aussi

- IMPOT SUR LE REVENU - Polycope - VF PDFDocument17 pagesIMPOT SUR LE REVENU - Polycope - VF PDFAli BenPas encore d'évaluation

- Impots Sur Le RevenueDocument62 pagesImpots Sur Le RevenueELMoudenAbdeslamPas encore d'évaluation

- Fiscalité Des SalairesDocument36 pagesFiscalité Des SalairesAnouar ElgallafPas encore d'évaluation

- La Liquidation de L'impot Sur Les StesDocument4 pagesLa Liquidation de L'impot Sur Les StesnaoualsanbaPas encore d'évaluation

- LB Distribution DividendesDocument9 pagesLB Distribution Dividendescommande2012Pas encore d'évaluation

- Revenus Et Profits Des Capitaux MobiliersDocument16 pagesRevenus Et Profits Des Capitaux Mobiliersanass benmoussa100% (1)

- Cours IrDocument48 pagesCours IrKamil Cham100% (1)

- Résumés IRPPDocument47 pagesRésumés IRPPMohamed MediniPas encore d'évaluation

- IR-Farah GUIGUIDocument7 pagesIR-Farah GUIGUINou HaPas encore d'évaluation

- Ir Iscae 06 2019 CorrigéDocument13 pagesIr Iscae 06 2019 Corrigéabdellah el mallemPas encore d'évaluation

- Impot RevenuDocument11 pagesImpot RevenuMrbonheur100% (1)

- Fiscalité ResumeDocument27 pagesFiscalité ResumemessengerPas encore d'évaluation

- Exonération de l'IRG Et de l'IBS: Les Principaux Revenus Exonérés, Sous Certaines ConditionsDocument7 pagesExonération de l'IRG Et de l'IBS: Les Principaux Revenus Exonérés, Sous Certaines ConditionsRoyPas encore d'évaluation

- Revenus Et Profits de Capitaux MobiliersDocument8 pagesRevenus Et Profits de Capitaux MobiliersAbdelkrim AhadounPas encore d'évaluation

- Chapitre II - Impôt Sur Le RevenuDocument71 pagesChapitre II - Impôt Sur Le RevenuYoussef AlamiPas encore d'évaluation

- Cours MR Hassan KhaloukiDocument40 pagesCours MR Hassan KhaloukiLoubna EddPas encore d'évaluation

- Fiscamaroc Note Circulaire 2011 Relative Article156 160Document7 pagesFiscamaroc Note Circulaire 2011 Relative Article156 160jalalPas encore d'évaluation

- MM COURS de Fiscalité JA_231229_224750 (1)Document85 pagesMM COURS de Fiscalité JA_231229_224750 (1)Yasmine BennaniPas encore d'évaluation

- L F 2016 COMPARAISON Avec CGI 2015 Cabinet CHORFI DEFINITIF 31-12-2015 PDFDocument51 pagesL F 2016 COMPARAISON Avec CGI 2015 Cabinet CHORFI DEFINITIF 31-12-2015 PDFRéda TsouliPas encore d'évaluation

- Guide Fiscal 2023Document24 pagesGuide Fiscal 2023Rita LarikaPas encore d'évaluation

- Résumé IRPPDocument6 pagesRésumé IRPPAnouar Oueslati100% (1)

- IRPPDocument10 pagesIRPPIbnu Asa Mahamat MoussaPas encore d'évaluation

- Code de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019Document118 pagesCode de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019zaineb tayouba100% (1)

- Chapitre 3Document4 pagesChapitre 3Asmaa SoumaPas encore d'évaluation

- Fiscalité Chap 2 IR ENCGDocument37 pagesFiscalité Chap 2 IR ENCGMed Reda ElwafiPas encore d'évaluation

- Code Général Des Impots Au MaliDocument167 pagesCode Général Des Impots Au MaliAdama Traoré100% (1)

- Cours Fiscalite Des SalairesDocument68 pagesCours Fiscalite Des SalairesACHRAF ZFPas encore d'évaluation

- Projet de Texte de Loi de Finances 2020Document44 pagesProjet de Texte de Loi de Finances 2020Abdoul KarimPas encore d'évaluation

- CGI A JourDocument178 pagesCGI A JourME CISSÉPas encore d'évaluation

- Resumé IR s5 L'Impôt Général Sur Le RevenuDocument13 pagesResumé IR s5 L'Impôt Général Sur Le RevenuwalfawiiPas encore d'évaluation

- Code General Des ImpotsDocument214 pagesCode General Des ImpotsMohamed SidibéPas encore d'évaluation

- FORMATION de Declarants en Impôts. IntroductionDocument18 pagesFORMATION de Declarants en Impôts. Introductiondaniel sopelPas encore d'évaluation

- Résumé Fiscalité de LETATDocument19 pagesRésumé Fiscalité de LETATkamalPas encore d'évaluation

- IMPOT SUR LES REVENUS (Résumé)Document15 pagesIMPOT SUR LES REVENUS (Résumé)ثقف نفسك مع عبد العاليPas encore d'évaluation

- Les Régimes D'imposition Du Revenu ProfessionnelDocument9 pagesLes Régimes D'imposition Du Revenu ProfessionnelAbdelkrim AhadounPas encore d'évaluation

- Chapitre 3 Et 4 Et étude de CasDocument9 pagesChapitre 3 Et 4 Et étude de Caspet supportPas encore d'évaluation

- Irpp PDFDocument39 pagesIrpp PDFGharbi BassemPas encore d'évaluation

- Ir Presentation IIDocument121 pagesIr Presentation IIfayzaPas encore d'évaluation

- Systeme Fiscal AlgerienDocument38 pagesSysteme Fiscal AlgeriensetPas encore d'évaluation

- Loi 058 Portant Code General Des Impots - Final PDFDocument204 pagesLoi 058 Portant Code General Des Impots - Final PDFZ CoulPas encore d'évaluation

- IBAPPDocument4 pagesIBAPPFatma Amar aidaPas encore d'évaluation

- L'ir Salariale 'Document27 pagesL'ir Salariale 'Wïjdãne BougattayaPas encore d'évaluation

- Cours de La Fiscalité Dentreprise 1 S4Document26 pagesCours de La Fiscalité Dentreprise 1 S4MouadPas encore d'évaluation

- Togo LF 20201Document29 pagesTogo LF 20201Kossi EkpaoPas encore d'évaluation

- Impot Sur Le RevenuDocument5 pagesImpot Sur Le RevenuEl Hassane BajdouPas encore d'évaluation

- Cours Is Web MarketingDocument40 pagesCours Is Web MarketingMohamed JaafarPas encore d'évaluation

- Gestion FiscaleDocument35 pagesGestion FiscaleMeryem El Yousfi AlaouiPas encore d'évaluation

- Chapitre I. LES CARACTERISTIQUES GENERALES DE L'IMPOT SUR LE REVENUDocument11 pagesChapitre I. LES CARACTERISTIQUES GENERALES DE L'IMPOT SUR LE REVENUMamadou Ousmane GueyePas encore d'évaluation

- Resume Du Systeme Fiscal MarocainDocument33 pagesResume Du Systeme Fiscal MarocainbourasistePas encore d'évaluation

- Code Des Impots PDFDocument174 pagesCode Des Impots PDFMadoussou CoulibalyPas encore d'évaluation

- IRPPDocument23 pagesIRPPEmmanuel FrescoPas encore d'évaluation

- Loi de Finances 2014 Cabinet ChorfiDocument24 pagesLoi de Finances 2014 Cabinet ChorfiCharaf Eddine El OuariachiPas encore d'évaluation

- Recherche IrvmDocument8 pagesRecherche IrvmTanguy Loic Tuho100% (1)

- La Fiscalité Irg Ibs PDFDocument90 pagesLa Fiscalité Irg Ibs PDFfatimaPas encore d'évaluation

- Chapitre 3:l'impôt Sur Le Revenu: - Revenus Et Profits ImposablesDocument4 pagesChapitre 3:l'impôt Sur Le Revenu: - Revenus Et Profits ImposablesYouness HilaliPas encore d'évaluation

- Cours-De Fiscalite 2014Document34 pagesCours-De Fiscalite 2014Abdellah BenaliPas encore d'évaluation

- Le code des impôts sur les revenus: Mieux comprendre la fiscalité belgeD'EverandLe code des impôts sur les revenus: Mieux comprendre la fiscalité belgePas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Slide 2017 PFDocument24 pagesSlide 2017 PFAndrea LarsenePas encore d'évaluation

- Cessation Du CTDocument28 pagesCessation Du CTMoulay Said Erroudani0% (2)

- Manual Instalador FR - Placoi PDFDocument106 pagesManual Instalador FR - Placoi PDFFrançoisToulouse100% (1)

- Ressources Syndicats Partenaires SociauxDocument6 pagesRessources Syndicats Partenaires Sociauxcoline achillePas encore d'évaluation

- Les Cahiers: Les Centres D'appelsDocument48 pagesLes Cahiers: Les Centres D'appelsFalloutech NdiayePas encore d'évaluation

- RP Chomage Terminale VPDocument21 pagesRP Chomage Terminale VPMohammed AfidPas encore d'évaluation

- CDI_HU_-_20_01_2020_signedDocument12 pagesCDI_HU_-_20_01_2020_signedfrancoishuPas encore d'évaluation

- Guide Pour Le Stage D'observation en EntrepriseDocument13 pagesGuide Pour Le Stage D'observation en EntreprisePierre RomagnyPas encore d'évaluation

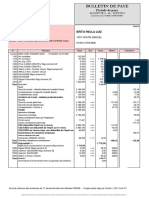

- Bulletin de Paie: Vauban BatimentDocument2 pagesBulletin de Paie: Vauban Batimentayoub.mk53000Pas encore d'évaluation

- 1939-1945 Les Pirates de L'edelweissDocument7 pages1939-1945 Les Pirates de L'edelweissNofullname9870Pas encore d'évaluation

- Vacancy N°05-2020 - Intern Programme UNHCRDocument3 pagesVacancy N°05-2020 - Intern Programme UNHCRSarah M100% (1)

- RH-Fiche de Renseignements Individuel TDocument2 pagesRH-Fiche de Renseignements Individuel TgaliontunisiePas encore d'évaluation

- Annexe Module B Gestion Du PersonnelDocument14 pagesAnnexe Module B Gestion Du PersonnelamosjohanesPas encore d'évaluation

- Dahir 25 Juin 1927 Accidents de TravailDocument3 pagesDahir 25 Juin 1927 Accidents de TravailAmine DiabyPas encore d'évaluation

- Cas Pratique Contrat de TravailDocument2 pagesCas Pratique Contrat de TravailAziz BarroPas encore d'évaluation

- Note RHH FHF Statut de Praticien AssociéDocument8 pagesNote RHH FHF Statut de Praticien Associéfouad tabetPas encore d'évaluation

- Module 1soft SkillsDocument129 pagesModule 1soft SkillsziadPas encore d'évaluation

- Planning Sep OctDocument2 pagesPlanning Sep OctBrahim MaatoukPas encore d'évaluation

- Période de Paye Période de Paye: Brito Paula LuizDocument2 pagesPériode de Paye Période de Paye: Brito Paula LuizLuiz BritoPas encore d'évaluation

- GodelierDocument18 pagesGodelierNabaouia BenniaPas encore d'évaluation

- Les Fautes Et Sanctions Disciplinaire FinalDocument11 pagesLes Fautes Et Sanctions Disciplinaire Finalihab hjPas encore d'évaluation

- College Pierre Curie Bondy Livret Stage - 2018Document16 pagesCollege Pierre Curie Bondy Livret Stage - 2018Maurice LopezPas encore d'évaluation

- Eléments Essentiels D'un Système de Gestion de La Sécurité Et de La Santé Au TravailDocument3 pagesEléments Essentiels D'un Système de Gestion de La Sécurité Et de La Santé Au TravailAcenoVenusPas encore d'évaluation

- MANAGEMENT & FINANCEMENT de La SA en DROIT OHADA PDFDocument19 pagesMANAGEMENT & FINANCEMENT de La SA en DROIT OHADA PDFbabacar dramePas encore d'évaluation

- Tuto Saisie Paie 2023Document3 pagesTuto Saisie Paie 2023Aek BRAIKIPas encore d'évaluation

- Temps Travail Agents Non Soumis Tableau ServiceDocument4 pagesTemps Travail Agents Non Soumis Tableau ServiceParis Ligne CPas encore d'évaluation

- ManagementDocument2 pagesManagementAsmaePas encore d'évaluation

- Sujet: La Transformation Digitale: Enjeux Et Opportunités Pour La Formation Interne Du CNRSDocument99 pagesSujet: La Transformation Digitale: Enjeux Et Opportunités Pour La Formation Interne Du CNRSbapst100% (1)

- RCI Decret 1996 194Document4 pagesRCI Decret 1996 194franckPas encore d'évaluation

- L'impact de La Mobilité Interne Sur Le Développement Des Compétences PDFDocument114 pagesL'impact de La Mobilité Interne Sur Le Développement Des Compétences PDFhammouda25100% (4)