Vous aimerez peut-être aussi

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- CONTROLES DES COMPTES Comptes de Tiers GeneralitesDocument34 pagesCONTROLES DES COMPTES Comptes de Tiers GeneraliteskacharelB52Pas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- CONTROLES DES COMPTES (Comptes de Tiers) (Généralités)Document34 pagesCONTROLES DES COMPTES (Comptes de Tiers) (Généralités)Zineb Ajraoui100% (8)

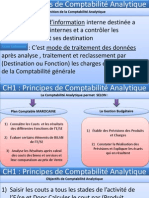

- Cours de Comptabilité Analytique ApprofondieDocument34 pagesCours de Comptabilité Analytique ApprofondieNancyPas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- 8 Programme de ContrôleDocument32 pages8 Programme de ContrôleamadoumoustaphacmbPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Le Contrôle Budgétaire - Hyp TopDocument52 pagesLe Contrôle Budgétaire - Hyp Topseka_dallePas encore d'évaluation

- COURS 04Document4 pagesCOURS 04Imad BenzahraPas encore d'évaluation

- Autres Créances Et Autres DettesDocument4 pagesAutres Créances Et Autres DettesAnis MnifPas encore d'évaluation

- Comptabilité AnalytiqueDocument24 pagesComptabilité AnalytiqueMouhamadou MballoPas encore d'évaluation

- B 05 Etablissement Des États FinanciersDocument52 pagesB 05 Etablissement Des États FinanciersRiadh LejmiPas encore d'évaluation

- Tmodifications Comptables PDFDocument3 pagesTmodifications Comptables PDFChahir AyedPas encore d'évaluation

- PREPARATION DES COMPTES ANNUELS. Contrôler Et Justifier Le Solde Des Comptes SuivantsDocument10 pagesPREPARATION DES COMPTES ANNUELS. Contrôler Et Justifier Le Solde Des Comptes Suivantstim xavierPas encore d'évaluation

- Chapitre 02 2Document11 pagesChapitre 02 2catherine caytriPas encore d'évaluation

- INIT1 Chapitre 6Document3 pagesINIT1 Chapitre 6Tchinda ChrisPas encore d'évaluation

- Autres Créances Et Autres Dettes !!!!Document10 pagesAutres Créances Et Autres Dettes !!!!Cheick Oumar DiarraPas encore d'évaluation

- Normes Ias IfrsDocument39 pagesNormes Ias IfrsYoussouf DialloPas encore d'évaluation

- Comptabilité de GestionDocument9 pagesComptabilité de GestionWisal ElmansouriPas encore d'évaluation

- FICHES DE 1 A 6 Charges Et Produits Exercices AntérieursDocument5 pagesFICHES DE 1 A 6 Charges Et Produits Exercices AntérieursSofiane Alger100% (1)

- COMPTABILITE ANALYTIQUE TSBU1Document29 pagesCOMPTABILITE ANALYTIQUE TSBU1emmanuelle.anzouaPas encore d'évaluation

- Contrôle Des ComptesDocument1 pageContrôle Des ComptesAnis MnifPas encore d'évaluation

- La Revision Des Comptes IntroductionDocument10 pagesLa Revision Des Comptes IntroductionUlrich MouafoPas encore d'évaluation

- La Revision Des Comptes IntroductionDocument10 pagesLa Revision Des Comptes IntroductionUlrich MouafoPas encore d'évaluation

- Compta 2Document11 pagesCompta 2sanctifierISISPas encore d'évaluation

- Projet de Mohamed Et HanadDocument10 pagesProjet de Mohamed Et HanadMohamed100% (1)

- Compta AnalytiqueDocument48 pagesCompta AnalytiquezinebencgistPas encore d'évaluation

- Support de Cours Comptabilite Analytique Mba/CaeDocument53 pagesSupport de Cours Comptabilite Analytique Mba/Caeibu seyePas encore d'évaluation

- Séance 8 ECO 310 Principes de Finances Publiques 2020 - 2021ADocument16 pagesSéance 8 ECO 310 Principes de Finances Publiques 2020 - 2021AAsaad AlassPas encore d'évaluation

- Analyse Comptable ImportantDocument29 pagesAnalyse Comptable Importantmess04bel8924Pas encore d'évaluation

- Cours ComptabiliteDocument23 pagesCours ComptabilitesaloniPas encore d'évaluation

- Cours de Cage Faseg 2019-2020 FasegDocument47 pagesCours de Cage Faseg 2019-2020 FasegAlphonso premierPas encore d'évaluation

- Caspratique2 EnonceDocument2 pagesCaspratique2 EnonceTarikssonPas encore d'évaluation

- IntroductionDocument73 pagesIntroductionMeryem BenamrharPas encore d'évaluation

- WP Impôt & TaxesDocument2 pagesWP Impôt & TaxesDIARRAPas encore d'évaluation

- Programme Travail Cycle Achat FournisseursDocument6 pagesProgramme Travail Cycle Achat FournisseursGondwanais LamdaPas encore d'évaluation

- Controle Et Analyse Des Comptes Comptables-Important PDFDocument29 pagesControle Et Analyse Des Comptes Comptables-Important PDFMessa Boualem80% (5)

- Etats Financiers InterDocument6 pagesEtats Financiers InterSetemberéPas encore d'évaluation

- UntitledDocument81 pagesUntitledYasmine ElmoradyPas encore d'évaluation

- COURS 05Document4 pagesCOURS 05Imad BenzahraPas encore d'évaluation

- Rapport de Stage Immob CorpDocument6 pagesRapport de Stage Immob CorpRima Garbi100% (1)

- Méthodes de Calcul Et Analyse Des CoûtsDocument33 pagesMéthodes de Calcul Et Analyse Des CoûtsMahfoudi Mohamed100% (1)

- PicartDocument42 pagesPicartAmina El AnsariPas encore d'évaluation

- Le Coût Complet Par Les Centres DDocument7 pagesLe Coût Complet Par Les Centres DsidyPas encore d'évaluation

- Chapitre 2Document60 pagesChapitre 2Grace BlackPas encore d'évaluation

- Cours Contrôle BudgétaireDocument87 pagesCours Contrôle BudgétaireIMANE ENNAJYPas encore d'évaluation

- Revision Des Comptes Aspects Comptables Et Fiscaux CoursDocument30 pagesRevision Des Comptes Aspects Comptables Et Fiscaux CoursHakima Idali KinaniPas encore d'évaluation

- Comptabilité Analytique de Gestion EntrepriseDocument88 pagesComptabilité Analytique de Gestion EntrepriseCheikh NgomPas encore d'évaluation

- WP Chiffre D'affairesDocument5 pagesWP Chiffre D'affairesDIARRAPas encore d'évaluation

- Controle-Budgétaire-Analyse Des ÉcartsDocument46 pagesControle-Budgétaire-Analyse Des ÉcartsFATIMA ZAHRA GHOULOUPas encore d'évaluation

- I - Introduction CAE 2022 2023Document12 pagesI - Introduction CAE 2022 2023ayoubbagdadkhPas encore d'évaluation

- Cours de Comptabilite AnalytiqueDocument20 pagesCours de Comptabilite AnalytiqueSaad Bouza100% (1)

- Cours Contrôle BudgétaireDocument72 pagesCours Contrôle Budgétairejhefpwñbñf liicdPas encore d'évaluation

- Contrôle AnnuelDocument2 pagesContrôle Annuelludivinepischedda6Pas encore d'évaluation

- Comptabilité Analytique (Cout Complet)Document19 pagesComptabilité Analytique (Cout Complet)Saïd MedinatPas encore d'évaluation

- 538cb3e2c4850 PDFDocument48 pages538cb3e2c4850 PDFninaninalaPas encore d'évaluation

- Expose L'objectif de L'audit - Les AssertionsDocument13 pagesExpose L'objectif de L'audit - Les AssertionsHajarPas encore d'évaluation

- Capitaux PropreDocument12 pagesCapitaux PropreCheick Oumar DiarraPas encore d'évaluation

- 1 Note de Synthèse PDFDocument1 page1 Note de Synthèse PDFkonate ichiakaPas encore d'évaluation

- 3 Cadre Général PDFDocument55 pages3 Cadre Général PDFkonate ichiakaPas encore d'évaluation

- 4 Structuration Documentation PDFDocument16 pages4 Structuration Documentation PDFkonate ichiakaPas encore d'évaluation

- 2 Note Introductive PDFDocument5 pages2 Note Introductive PDFkonate ichiakaPas encore d'évaluation