Vous aimerez peut-être aussi

- 493Document23 pages493Yosra BenhassinePas encore d'évaluation

- Capital RisqueDocument36 pagesCapital Risqueherrera90Pas encore d'évaluation

- Difficultés de Financement Des PME Innovantes en Algérie Et Les Perspectives de Diversification Des Modes de Leur FinancementDocument19 pagesDifficultés de Financement Des PME Innovantes en Algérie Et Les Perspectives de Diversification Des Modes de Leur FinancementDjaber BeztouhPas encore d'évaluation

- Capital Risque PDFDocument63 pagesCapital Risque PDFAnonymous 3GmuCkhxPas encore d'évaluation

- Le Capital RisqueDocument77 pagesLe Capital RisqueKaba Mohamed EdmondPas encore d'évaluation

- Le Capital RisqueDocument77 pagesLe Capital RisqueIsmail Mahla50% (4)

- Avant Projet de Mémoire YABET 2Document16 pagesAvant Projet de Mémoire YABET 2KOUMTOUDJIPas encore d'évaluation

- Le Capital RisqueDocument77 pagesLe Capital RisqueKIKO GARCIA GONZALESPas encore d'évaluation

- Le Capital Investissement - Une Voie de Financement AlternatifDocument7 pagesLe Capital Investissement - Une Voie de Financement Alternatiflns kariPas encore d'évaluation

- Le Capital Investissement - Une Voie de Financement AlternatifDocument7 pagesLe Capital Investissement - Une Voie de Financement Alternatiflns kariPas encore d'évaluation

- 154-Article Text-567-1-10-20200730Document15 pages154-Article Text-567-1-10-20200730Saad BenjarPas encore d'évaluation

- Financement Dinnovations de PME Au Maroc Presentation Roland SiebekeDocument81 pagesFinancement Dinnovations de PME Au Maroc Presentation Roland SiebekeAnonymous Dk8Jb0OoPas encore d'évaluation

- Capital - Risque Et Financement Des PMEDocument12 pagesCapital - Risque Et Financement Des PMEYouness Hmiri100% (1)

- Que vaut ma start-up ?: Bien estimer la valeur de son entrepriseD'EverandQue vaut ma start-up ?: Bien estimer la valeur de son entreprisePas encore d'évaluation

- Mohamed Abdesslam Et Benjamin Le Pendeven PME Nouveaux Modes de FinancementDocument46 pagesMohamed Abdesslam Et Benjamin Le Pendeven PME Nouveaux Modes de FinancementAbdoulaye NdongPas encore d'évaluation

- Projet 2Document16 pagesProjet 2Ayoub Ayt HramouPas encore d'évaluation

- Analyse Comparative Entre La Finance Islamique Et Le Capital:risqueDocument31 pagesAnalyse Comparative Entre La Finance Islamique Et Le Capital:risque願い ムーンPas encore d'évaluation

- Pfe 1Document24 pagesPfe 1Ayoub Nhdou0% (1)

- Les Start-Up - Quels Financements Pour Quels BesoinsDocument11 pagesLes Start-Up - Quels Financements Pour Quels BesoinsDjaber BEZTOUHPas encore d'évaluation

- Le Capital RisqueDocument69 pagesLe Capital RisqueM'elle HàjàrPas encore d'évaluation

- Résumé Capital RisqueDocument3 pagesRésumé Capital RisqueOumaima KASSEMPas encore d'évaluation

- Les Techniques Et Fonds Du Capital-InvestissementDocument35 pagesLes Techniques Et Fonds Du Capital-InvestissementsabihaPas encore d'évaluation

- Le Capital Investissement Moyen Alternatif de Financement Pour Les PME EtDocument15 pagesLe Capital Investissement Moyen Alternatif de Financement Pour Les PME EtDjaber BEZTOUHPas encore d'évaluation

- Venture Capital FRanceDocument5 pagesVenture Capital FRanceFranck YaziPas encore d'évaluation

- Annee Universitaire 2022-2023: Institut Superieur de Droit Et D'Interpretariat (I.S.D.I)Document19 pagesAnnee Universitaire 2022-2023: Institut Superieur de Droit Et D'Interpretariat (I.S.D.I)Emrick MatheyPas encore d'évaluation

- FinancementDocument11 pagesFinancementIssam Hosni100% (1)

- Capital Investment Cas Pme MarocDocument23 pagesCapital Investment Cas Pme MarocKhalid AbidPas encore d'évaluation

- Le Capital RisqueDocument3 pagesLe Capital RisqueSalma MoůnïrPas encore d'évaluation

- NINJADocument34 pagesNINJAFarhan BarkadPas encore d'évaluation

- Théorie Des Écosystèmes & Corporate Venture Capital (CVC)Document21 pagesThéorie Des Écosystèmes & Corporate Venture Capital (CVC)med_kerroumi76Pas encore d'évaluation

- Ingenieurie FinDocument63 pagesIngenieurie FinndtPas encore d'évaluation

- Séminaire GFIDocument4 pagesSéminaire GFIIsaac FafaPas encore d'évaluation

- DIF PresentDocument4 pagesDIF Presentsanaa brkPas encore d'évaluation

- HelouazzaniDocument16 pagesHelouazzaniyassPas encore d'évaluation

- Chapitre 1Document4 pagesChapitre 1elhoussaine nineflassPas encore d'évaluation

- 1 PBDocument26 pages1 PBMaab OuPas encore d'évaluation

- Support de Cours SQ 1 Finances MasterDocument10 pagesSupport de Cours SQ 1 Finances MasterFranck AGBECIPas encore d'évaluation

- Economie Bord Partie14Document8 pagesEconomie Bord Partie14Stephane Claude AMOUGOUPas encore d'évaluation

- PFE Le Financement Bancaire Des Projets de Creation Et de Reprise Des PMEDocument45 pagesPFE Le Financement Bancaire Des Projets de Creation Et de Reprise Des PMEyazid Gaming100% (1)

- Entrepreneuriat Et Financement Des Projets Ou MarocDocument66 pagesEntrepreneuriat Et Financement Des Projets Ou Marockhalil hminti100% (1)

- Exposé de soiol-WPS OfficeDocument3 pagesExposé de soiol-WPS OfficenngoitaPas encore d'évaluation

- Le Budget D'investissement 1Document8 pagesLe Budget D'investissement 1el khaiat mohamed amine50% (2)

- L'activitéDocument16 pagesL'activitéGhiles FredPas encore d'évaluation

- Approches de FinancementDocument4 pagesApproches de FinancementSafaa SahhiliPas encore d'évaluation

- 7962 19131 1 PBDocument19 pages7962 19131 1 PBait-ouadif AyoubPas encore d'évaluation

- Les Acteurs de Financement Et Le Financement Des Startup Finance PrésentationDocument27 pagesLes Acteurs de Financement Et Le Financement Des Startup Finance PrésentationmahmoudiessraaPas encore d'évaluation

- Les Nouveaux Instruments de FinancementDocument9 pagesLes Nouveaux Instruments de FinancementalqouchPas encore d'évaluation

- 1 PBDocument24 pages1 PBAsmae MetjariPas encore d'évaluation

- 15 PDFDocument17 pages15 PDFmalaga04Pas encore d'évaluation

- Le Procerssus Du Financement Bancaire de L'Exploitation Des Pme Et La Notion D'Effet de Levier Financier Sous L'éclairage de La Théorie D'agenceDocument32 pagesLe Procerssus Du Financement Bancaire de L'Exploitation Des Pme Et La Notion D'Effet de Levier Financier Sous L'éclairage de La Théorie D'agencehenockkalalabPas encore d'évaluation

- COURS ENTREPRENEURIAT V AncDocument50 pagesCOURS ENTREPRENEURIAT V AncyahyaPas encore d'évaluation

- Mohamed Abdesslam Et Benjamin Le Pendeven: PME: Nouveaux Modes de FinancementDocument46 pagesMohamed Abdesslam Et Benjamin Le Pendeven: PME: Nouveaux Modes de FinancementFondapolPas encore d'évaluation

- EntrepreneuriatDocument20 pagesEntrepreneuriatouhaddouPas encore d'évaluation

- Guide Pratique Pour Une Levée de FondsDocument12 pagesGuide Pratique Pour Une Levée de FondsRaoul Tchana0% (1)

- Chakir Projet 2Document35 pagesChakir Projet 2nabil lamdainiPas encore d'évaluation

- Capita I ExposeDocument20 pagesCapita I Exposes889mkx7jyPas encore d'évaluation

- Buy OutDocument54 pagesBuy OutnmhiriPas encore d'évaluation

- Iste Techinn v1n1 6Document13 pagesIste Techinn v1n1 6ABDERRAZZAK ELMEZIANEPas encore d'évaluation

- L'Officiel 2023 des Fintech françaises - Édition augmentéeD'EverandL'Officiel 2023 des Fintech françaises - Édition augmentéePas encore d'évaluation

- Fonds de Capital-risque pour Start-ups: Tout ce Dont les Entrepreneurs Ont Besoin de Savoir Sur le Capital-risque et le Financement de DémarrageD'EverandFonds de Capital-risque pour Start-ups: Tout ce Dont les Entrepreneurs Ont Besoin de Savoir Sur le Capital-risque et le Financement de DémarragePas encore d'évaluation

- 1415P Gabon Session 6 Souleymane Nourene BrahimDocument21 pages1415P Gabon Session 6 Souleymane Nourene BrahimLil manPas encore d'évaluation

- RINDU1_161_0008Document5 pagesRINDU1_161_0008Lil manPas encore d'évaluation

- MemoireOnline-ProblématiquedufinancementdesPMEparlesétablissementsbancairecasdeCorisbank-ThéophileFabriceNEZIEN_1710373423065Document39 pagesMemoireOnline-ProblématiquedufinancementdesPMEparlesétablissementsbancairecasdeCorisbank-ThéophileFabriceNEZIEN_1710373423065Lil manPas encore d'évaluation

- 1097-Article Text-3893-1-10-20221115Document26 pages1097-Article Text-3893-1-10-20221115Lewis EboundouPas encore d'évaluation

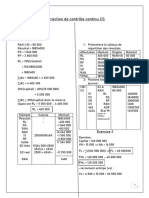

- Correction de Contrôle Continu CSDocument3 pagesCorrection de Contrôle Continu CSLil manPas encore d'évaluation

- F 2019075Document413 pagesF 2019075brachemiPas encore d'évaluation

- GMAO OptiMaint - Données de BaseDocument1 pageGMAO OptiMaint - Données de BaseNEUILLY DARIUS CHOUDJA FOTSOPas encore d'évaluation

- Beckerich PAG PE 2020-10-30Document24 pagesBeckerich PAG PE 2020-10-30Commune de BECKERICHPas encore d'évaluation

- Contexte General: Défintion Centre de Cout, Cost Code: Ne Pas Utiliser Un Cost Code Par Hasard !Document9 pagesContexte General: Défintion Centre de Cout, Cost Code: Ne Pas Utiliser Un Cost Code Par Hasard !Ngo Malang Elise AndriennePas encore d'évaluation

- Equipcat FRDocument136 pagesEquipcat FRChiheb KaanichePas encore d'évaluation

- Ada MadeleineDocument6 pagesAda MadeleineEmmanuel AssovounangPas encore d'évaluation

- 7 Gestion Des Quotas PDFDocument18 pages7 Gestion Des Quotas PDFM YacinePas encore d'évaluation

- Maintenance Série2Document17 pagesMaintenance Série2Zine el abedine MKPas encore d'évaluation

- AGROMETALDocument8 pagesAGROMETALhamza elalouaniPas encore d'évaluation

- Parler Normes Couramment Afnor 100309032044 Phpapp01Document24 pagesParler Normes Couramment Afnor 100309032044 Phpapp01Extrême CoperPas encore d'évaluation

- Template Charte Éditoriale Par YLWDocument33 pagesTemplate Charte Éditoriale Par YLWNour El-Houra Bint El-HourPas encore d'évaluation

- Guide de L'étudiant - Cycle Licence ProfessionnelleDocument25 pagesGuide de L'étudiant - Cycle Licence ProfessionnelleZineb NaouaouiPas encore d'évaluation

- Cours D'ecopol PDFDocument26 pagesCours D'ecopol PDFFranck Einstein100% (1)

- Demande de Résiliation Anticipée Du Contrat Pour Difficultés FinancièresDocument2 pagesDemande de Résiliation Anticipée Du Contrat Pour Difficultés FinancièresAHMED MOHAMED HAMEDPas encore d'évaluation

- Synthèse NC Et MC Audit A Blanc CoodigDocument15 pagesSynthèse NC Et MC Audit A Blanc Coodigadou bini yaoPas encore d'évaluation

- Eies Dongaco Avancee Af-2Document156 pagesEies Dongaco Avancee Af-2Abdourahmane CissePas encore d'évaluation

- Fiche de Conférence de Nathanael L2CF2Document3 pagesFiche de Conférence de Nathanael L2CF2NathanaelPas encore d'évaluation

- MKT Course Outline Labview Core 1Document3 pagesMKT Course Outline Labview Core 1haha chacaPas encore d'évaluation

- BTS - NDRC - Sujet - E5 - 2021 - Arbrecadeau - Version - PDFDocument13 pagesBTS - NDRC - Sujet - E5 - 2021 - Arbrecadeau - Version - PDFOliver VADELEUXPas encore d'évaluation

- NewsletterDocument8 pagesNewsletteratanganaPas encore d'évaluation

- Catalogo Vasar 2021Document143 pagesCatalogo Vasar 2021MAUROPas encore d'évaluation

- Liste Des Codes & NormesDocument4 pagesListe Des Codes & NormesBabel THIAMPas encore d'évaluation

- Iec 60893-3-2-2011 PDFDocument46 pagesIec 60893-3-2-2011 PDFLuis R100% (1)

- P FontaineDocument22 pagesP Fontaineaisha khPas encore d'évaluation

- Missa Ifechukwu CredoDocument13 pagesMissa Ifechukwu CredoChinedu Martins OranefoPas encore d'évaluation

- Hec Macro Exercices2Document5 pagesHec Macro Exercices2Gs NsPas encore d'évaluation

- Chap 0INTRODocument9 pagesChap 0INTROLudovic THOMINEPas encore d'évaluation

- Guide de Trading Debutant Sur Le ForexDocument15 pagesGuide de Trading Debutant Sur Le ForexDane GharibPas encore d'évaluation

- 5592-Article Text-14727-1-10-20230419Document11 pages5592-Article Text-14727-1-10-20230419richessemabsPas encore d'évaluation

- Comment Acheter Des Crypto-Monnaies ? Guide Du DébutantDocument20 pagesComment Acheter Des Crypto-Monnaies ? Guide Du DébutantgrundybessPas encore d'évaluation