Vous aimerez peut-être aussi

- Lecentredegraviteles 8 IndicateursDocument54 pagesLecentredegraviteles 8 Indicateurslouamanga67% (3)

- Guide Gestion Locative PDFDocument22 pagesGuide Gestion Locative PDFelmandoub50% (2)

- Fichier 1 BOUAYAD PDFDocument145 pagesFichier 1 BOUAYAD PDFAbderrahim TMIQ75% (4)

- RAPPORT PFE - Conduite Et Réalisation D'une Mission D'audit LégalDocument87 pagesRAPPORT PFE - Conduite Et Réalisation D'une Mission D'audit LégalLahoucineKicha100% (5)

- Contrôle Et ContentieuxDocument109 pagesContrôle Et ContentieuxhaythemPas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA67% (3)

- Chap2 Gestion de La Production ÉtudiantDocument10 pagesChap2 Gestion de La Production Étudiantmouad charnanePas encore d'évaluation

- Droit CommercialDocument73 pagesDroit CommercialOussama1120100% (2)

- Sujet - Examen Blanc - Mai 2019 - Compta - SeDocument4 pagesSujet - Examen Blanc - Mai 2019 - Compta - SeRania MajdoubiPas encore d'évaluation

- E1 Sujet 2018 PDFDocument19 pagesE1 Sujet 2018 PDFImade DbichPas encore d'évaluation

- East Tacoma WorksDocument9 pagesEast Tacoma WorksAureliusMed0% (1)

- Bac Controle 1 Semsestre 2 Comptabilit2Document4 pagesBac Controle 1 Semsestre 2 Comptabilit2radouane laamouryPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2018 Session Normale SujetDocument9 pagesExamen Comptabilite 2 Bac SGC 2018 Session Normale SujetSasukePas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetDocument9 pagesExamen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetzakiPas encore d'évaluation

- 51NSDocument8 pages51NSKacem BenlabsirPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Rattrapage SujetDocument7 pagesExamen Comptabilite Sciences Economiques 2018 Session Rattrapage SujetkatakitoPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2018 Session Rattrapage SujetDocument7 pagesExamen Comptabilite 2 Bac Eco 2018 Session Rattrapage SujetkatakitoPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2017 Session Rattrapage SujetDocument7 pagesExamen Comptabilite 2 Bac Eco 2017 Session Rattrapage SujetIMANE ACHABBAKPas encore d'évaluation

- Examens Nationaux 2bac Sciences Economiques Comptabilite 2017 RattrapageDocument12 pagesExamens Nationaux 2bac Sciences Economiques Comptabilite 2017 Rattrapageazzouzisaad34Pas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFDocument9 pagesExamen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- فروض المحاسبة والرياضيات المالية الثانية باك مسلك علوم التدبير المحاسباتي الدورة الثانية المرحلة 2 النموذج 1 غ.مDocument6 pagesفروض المحاسبة والرياضيات المالية الثانية باك مسلك علوم التدبير المحاسباتي الدورة الثانية المرحلة 2 النموذج 1 غ.مFatima RkibaPas encore d'évaluation

- Comptabilité SE SNDocument10 pagesComptabilité SE SNAyoub FakirPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2019 Session Rattrapage Sujet PDFDocument6 pagesExamen Comptabilite 2 Bac Eco 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- N° de CompteDocument11 pagesN° de ComptekhairawimariaPas encore d'évaluation

- Examen 2019 Session Normale SujetDocument7 pagesExamen 2019 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Examen 2bac Comptabilite Maths Financieres SGC 2019 NormaleDocument9 pagesExamen 2bac Comptabilite Maths Financieres SGC 2019 NormaleHasnae SabilPas encore d'évaluation

- Examen 2bac Comptabilite Maths Financieres SGC 2019 NormaleDocument9 pagesExamen 2bac Comptabilite Maths Financieres SGC 2019 NormaleMERRY PARKERPas encore d'évaluation

- Simili 2Document6 pagesSimili 2Slow DeathPas encore d'évaluation

- Sciences Economiques Comptabilité N°5 - Samedi 04 Avril 2020Document6 pagesSciences Economiques Comptabilité N°5 - Samedi 04 Avril 2020Touaiti RabiiPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2016 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2 Bac SGC 2016 Session Rattrapage SujetmedPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Devoir 2 Modele 1 Comptabilite 2 Bac SGC Semestre 1Document2 pagesDevoir 2 Modele 1 Comptabilite 2 Bac SGC Semestre 1AbdenbiBelghiti100% (2)

- GSA 2BAC 1819 EB1 GE ComptabiliteDocument3 pagesGSA 2BAC 1819 EB1 GE ComptabiliteAbdenbiBelghitiPas encore d'évaluation

- Comptabilité 2016 TGCDocument7 pagesComptabilité 2016 TGCKhàliddinøù KhàlidPas encore d'évaluation

- Devoir 2 Modele 2 Comptabilite 2 Bac SGC Semestre 2Document6 pagesDevoir 2 Modele 2 Comptabilite 2 Bac SGC Semestre 2ĦãMžã Møtŷä'øPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Normale SujetDocument6 pagesExamen Comptabilite 2bac Eco 2020 Normale SujetProff EcoPas encore d'évaluation

- Examen National Expérimental de Comptabilité 2022 Session NormalDocument9 pagesExamen National Expérimental de Comptabilité 2022 Session NormalFAYZI MOSTAFAPas encore d'évaluation

- Examen Comptabilite Sciences de Gestion Comptable 2015 Session Rattrapage EnnonceDocument8 pagesExamen Comptabilite Sciences de Gestion Comptable 2015 Session Rattrapage EnnonceSimozer CesarsimozerPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2020 Session Normale SujetDocument8 pagesExamen Comptabilite 2bac SGC 2020 Session Normale SujetProff EcoPas encore d'évaluation

- Devoir 3 Modele 2 Comptabilite 2 Bac Eco Semestre 2Document6 pagesDevoir 3 Modele 2 Comptabilite 2 Bac Eco Semestre 2AmgharPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2020 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2bac SGC 2020 Session Rattrapage SujetboulifamarouanPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- sr2015 12Document6 pagessr2015 12Hanan ErgPas encore d'évaluation

- Enoncé Examen National Session Normale 20114Document4 pagesEnoncé Examen National Session Normale 20114Ali Janati IdrissiPas encore d'évaluation

- Examens National 2bac SGC Math Compt 2017 RDocument13 pagesExamens National 2bac SGC Math Compt 2017 RFghjkl GgjkklPas encore d'évaluation

- Bac Pro - Comptabilité - Partie 1 - Matin-1Document11 pagesBac Pro - Comptabilité - Partie 1 - Matin-1Mehdi BOUZINAPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2015 Session Rattrapage SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2015 Session Rattrapage SujetSimozer CesarsimozerPas encore d'évaluation

- Examens Nationaux 2bac Sciences Economiques Comptabilite 2015 RattrapageDocument10 pagesExamens Nationaux 2bac Sciences Economiques Comptabilite 2015 Rattrapagecalabi mozartPas encore d'évaluation

- GSA 2BAC 1819 S1 C2 GC ComptabiliteDocument2 pagesGSA 2BAC 1819 S1 C2 GC ComptabiliteBrahimo Brahim100% (2)

- EF ComptaDocument7 pagesEF ComptaAnas AjyarPas encore d'évaluation

- 11Document6 pages11katakitoPas encore d'évaluation

- Comptagc 2019 RattDocument3 pagesComptagc 2019 RattchaimaaPas encore d'évaluation

- Exam NormaliséDocument3 pagesExam NormaliséHICHAM ESSAOUDIPas encore d'évaluation

- E1 Sujet 2018Document20 pagesE1 Sujet 2018anas.belamri13Pas encore d'évaluation

- AIS 2223 EB2 2GC S2 C2 ComptabiliteDocument9 pagesAIS 2223 EB2 2GC S2 C2 Comptabilitenabilooos007Pas encore d'évaluation

- Bac2021 SRbyamineNasrallahDocument83 pagesBac2021 SRbyamineNasrallahoubellahibaaPas encore d'évaluation

- Comptabilit Et Maths Financi Res - Rattrapage Option SC GST ComptableDocument8 pagesComptabilit Et Maths Financi Res - Rattrapage Option SC GST ComptableboutainaPas encore d'évaluation

- Examen de Fin de Formation TSFC Session de Juin 2019 Synthese Variante 1Document8 pagesExamen de Fin de Formation TSFC Session de Juin 2019 Synthese Variante 1Hicham EBPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Rattrapage SujetDocument5 pagesExamen Comptabilite 2bac Eco 2020 Rattrapage SujetIkram beautyPas encore d'évaluation

- Controle N°2: Matière Comptabilité Générale Et Math Fin Durée Prof Bouanane Mohamed 1h30minDocument2 pagesControle N°2: Matière Comptabilité Générale Et Math Fin Durée Prof Bouanane Mohamed 1h30minBOUANANE MohamedPas encore d'évaluation

- Devoir 3 Modele 2 Comptabilite 2 Bac SGC Semestre 1Document2 pagesDevoir 3 Modele 2 Comptabilite 2 Bac SGC Semestre 1Ayoub Fakir100% (1)

- Examen 2022 OS Économi4Document6 pagesExamen 2022 OS Économi4Solène RaisPas encore d'évaluation

- Examen Simili 1 Comptabilite 2 Bac EcoDocument6 pagesExamen Simili 1 Comptabilite 2 Bac Ecosimo.rochdi2014Pas encore d'évaluation

- Efm V2Document4 pagesEfm V2Zarouali Mohammed100% (1)

- Examen Comptabilite 2bac SGC 2022 Session Normale SujetDocument11 pagesExamen Comptabilite 2bac SGC 2022 Session Normale SujetYass MssilhaPas encore d'évaluation

- 13Document6 pages13katakitoPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2014 Session Normale SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2014 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Suite Cours 3Document1 pageSuite Cours 3mouad charnanePas encore d'évaluation

- Cours 4 (Structuration Des Écrits + Formes)Document2 pagesCours 4 (Structuration Des Écrits + Formes)mouad charnanePas encore d'évaluation

- Communication InterculturelleDocument1 pageCommunication Interculturellemouad charnanePas encore d'évaluation

- Cours 3 CGDocument1 pageCours 3 CGmouad charnanePas encore d'évaluation

- Cours 4 (Structuration Des Écrits + Formes)Document2 pagesCours 4 (Structuration Des Écrits + Formes)mouad charnanePas encore d'évaluation

- Communication InterculturelleDocument1 pageCommunication Interculturellemouad charnanePas encore d'évaluation

- CG. Cours 2Document3 pagesCG. Cours 2mouad charnanePas encore d'évaluation

- Communication InterculturelleDocument1 pageCommunication Interculturellemouad charnanePas encore d'évaluation

- Les Approches Classiques 3Document3 pagesLes Approches Classiques 3mouad charnanePas encore d'évaluation

- Notes Et ThéoriesDocument4 pagesNotes Et Théoriesmouad charnanePas encore d'évaluation

- Les Approches ContractuellesDocument3 pagesLes Approches Contractuellesmouad charnanePas encore d'évaluation

- Cas Sur Les Stocks OptionsDocument2 pagesCas Sur Les Stocks Optionsmouad charnanePas encore d'évaluation

- Chap1.section3définition Et Composants de L'environnementDocument8 pagesChap1.section3définition Et Composants de L'environnementmouad charnanePas encore d'évaluation

- Approvi. Logist. ÉtudiantDocument5 pagesApprovi. Logist. Étudiantmouad charnanePas encore d'évaluation

- La Théorie de DécisionDocument1 pageLa Théorie de Décisionmouad charnanePas encore d'évaluation

- Management PublicDocument18 pagesManagement Publicmouad charnanePas encore d'évaluation

- L'école de ContingenceDocument2 pagesL'école de Contingencemouad charnane100% (1)

- Système D'information. Cours DétailléDocument27 pagesSystème D'information. Cours Détaillémouad charnanePas encore d'évaluation

- Création de Valeur Et GouvernanceDocument11 pagesCréation de Valeur Et Gouvernancemouad charnanePas encore d'évaluation

- Management de La Logistique. Cours DétailléDocument26 pagesManagement de La Logistique. Cours Détaillémouad charnanePas encore d'évaluation

- Réclamation !Document2 pagesRéclamation !mouad charnanePas encore d'évaluation

- Des Opérations Du E-CommerceDocument4 pagesDes Opérations Du E-Commercemouad charnanePas encore d'évaluation

- Bilan de La Première SemaineDocument2 pagesBilan de La Première Semainemouad charnanePas encore d'évaluation

- Recu de Candidature PDFDocument1 pageRecu de Candidature PDFmouad charnanePas encore d'évaluation

- Lettre de MotivationDocument1 pageLettre de Motivationmouad charnanePas encore d'évaluation

- Le Processus de La Defaillance Des Entreprises: Etat Des Lieux Au MarocDocument17 pagesLe Processus de La Defaillance Des Entreprises: Etat Des Lieux Au Marocmouad charnanePas encore d'évaluation

- Document 1 Etude de Cas Compta de SteDocument2 pagesDocument 1 Etude de Cas Compta de Stemouad charnanePas encore d'évaluation

- Ias 8Document9 pagesIas 8Mayssa TouilPas encore d'évaluation

- Wa0007Document21 pagesWa0007ChoulliPas encore d'évaluation

- L AuditeurDocument25 pagesL Auditeurأيوب الحمزاويPas encore d'évaluation

- Cas Provisions 1 Corrige PDFDocument4 pagesCas Provisions 1 Corrige PDFNotyJaaPas encore d'évaluation

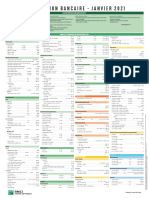

- BMCI Tarification 2021Document4 pagesBMCI Tarification 2021hassanPas encore d'évaluation

- Les Banques Participatives PDFDocument17 pagesLes Banques Participatives PDFmhamed choufaniPas encore d'évaluation

- B TvaDocument1 pageB TvaPascal NzomoPas encore d'évaluation

- Marketing Des Produits Financiers 1Document108 pagesMarketing Des Produits Financiers 1Dantedebroca DantePas encore d'évaluation

- Écriture ComptableDocument5 pagesÉcriture ComptableMariem MaryoumaPas encore d'évaluation

- PDV RetailBankingFR WEBDocument52 pagesPDV RetailBankingFR WEBkikawiwPas encore d'évaluation

- Mémoire Audit Interne Woooow-ConvertiDocument162 pagesMémoire Audit Interne Woooow-ConvertiMrizig AichaPas encore d'évaluation

- Module 3 GestionDocument54 pagesModule 3 GestionMagassa DibyPas encore d'évaluation

- Droit de La Finance InternationaleDocument11 pagesDroit de La Finance Internationalefatime-zzahraPas encore d'évaluation

- Revue LittératureDocument4 pagesRevue LittératureSalem MriguaPas encore d'évaluation

- Supplement Finance Participative - Les Ecos PDFDocument15 pagesSupplement Finance Participative - Les Ecos PDFBouzerouataPas encore d'évaluation

- Systeme Bancaire Marocain ResumeDocument21 pagesSysteme Bancaire Marocain ResumeSamia Guerrouani100% (8)

- ESC 1 TD COMPTA Seance 1 Final PDFDocument9 pagesESC 1 TD COMPTA Seance 1 Final PDFJilani BejaouiPas encore d'évaluation

- Le SalamDocument1 pageLe SalamMehdi BouaniaPas encore d'évaluation

- Rapportdepp 2018Document67 pagesRapportdepp 2018DrissPas encore d'évaluation

- Eco PmeDocument9 pagesEco PmeLilia LinaPas encore d'évaluation

- Plan ComptableDocument8 pagesPlan Comptablehiuo344Pas encore d'évaluation

- B4 BampokyDocument18 pagesB4 BampokyThierry MinlendPas encore d'évaluation

- Corrig D Examen D AuditDocument3 pagesCorrig D Examen D AuditBoubekri Lamiaa100% (2)