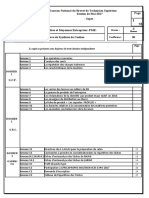

Analyse Fonctionnelle Du Bilan

Analyse Fonctionnelle Du Bilan

Vous aimerez peut-être aussi

- T.gafeNCU - Reclama Midnight PoisonDocument9 pagesT.gafeNCU - Reclama Midnight PoisonDia CoraPas encore d'évaluation

- La Planification Financière À Court Terme 2 PDFDocument15 pagesLa Planification Financière À Court Terme 2 PDFAmal Mlih100% (1)

- Cas 15Document5 pagesCas 15Hamza BMars100% (1)

- Travaux Dirigés Agrégats de La Comptabilité NationaleDocument4 pagesTravaux Dirigés Agrégats de La Comptabilité Nationalemokademamina80% (46)

- Etat Des Soldes de Gestion EsgDocument3 pagesEtat Des Soldes de Gestion EsgAzer AzePas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Chapitre 1 - Révision de ComptabilitéDocument24 pagesChapitre 1 - Révision de ComptabilitéLaure 53Pas encore d'évaluation

- Plan de Financement - OdpDocument19 pagesPlan de Financement - OdpAmine AssmarPas encore d'évaluation

- Chapitre 1 Les Trvaux de Fin D'exerciceDocument3 pagesChapitre 1 Les Trvaux de Fin D'exerciceradouane laamouryPas encore d'évaluation

- Comptabilité Des SociétésDocument12 pagesComptabilité Des SociétésKawtar Haddani0% (1)

- Compta Appr - Charges de PersonnelDocument34 pagesCompta Appr - Charges de PersonnelYoussef OulaajebPas encore d'évaluation

- Section 6 - Ecarts de Conversion-PassifDocument2 pagesSection 6 - Ecarts de Conversion-PassifABAASOUFPas encore d'évaluation

- Prise de Note Compta Fisca Analytique IfrsDocument53 pagesPrise de Note Compta Fisca Analytique Ifrsfranni73Pas encore d'évaluation

- Cours 3 TVA Personnes Imposables Et Non ImposablesDocument22 pagesCours 3 TVA Personnes Imposables Et Non ImposablesDemba ThiamPas encore d'évaluation

- Support PedagogiqueDocument109 pagesSupport PedagogiqueIheb BelkahlaPas encore d'évaluation

- Cles de RepartitionDocument5 pagesCles de RepartitionIsmael BalogunPas encore d'évaluation

- Gestion Financiere PrevisionnelleDocument29 pagesGestion Financiere PrevisionnelleFouadDjemaPas encore d'évaluation

- Ecartde ConversionDocument16 pagesEcartde ConversioncoolrachidPas encore d'évaluation

- Credit Bail PDFDocument6 pagesCredit Bail PDFmohammedPas encore d'évaluation

- 06 ProvisionsDocument7 pages06 ProvisionsNacer IdjedarenePas encore d'évaluation

- Tout Savoir Sur Les Provisions en ComptabilitéDocument12 pagesTout Savoir Sur Les Provisions en ComptabilitéN'GORANPas encore d'évaluation

- Esg 2017Document18 pagesEsg 2017はじ ゃるPas encore d'évaluation

- Mémoire de MoustaphaDocument42 pagesMémoire de MoustaphaAssad AbdiPas encore d'évaluation

- Exposè 4 (Groupe VI) PDFDocument31 pagesExposè 4 (Groupe VI) PDFBenslimPas encore d'évaluation

- CHAPITRE II SructuresDocument11 pagesCHAPITRE II Sructuresayoub rhPas encore d'évaluation

- Chapitre 01 - Généralité Sur La ComptabilitéDocument2 pagesChapitre 01 - Généralité Sur La ComptabilitésouraPas encore d'évaluation

- Section 2 - Les Immobilisations IncorporellesDocument9 pagesSection 2 - Les Immobilisations IncorporellesABAASOUFPas encore d'évaluation

- La Fonction ApprovisionnementDocument10 pagesLa Fonction ApprovisionnementMajda SaadaniPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- DohaDocument46 pagesDohaSara LàtifPas encore d'évaluation

- Les Amortissements MarocDocument4 pagesLes Amortissements MarocCaparec CaparecPas encore d'évaluation

- Stage DefinitifDocument61 pagesStage Definitiffin mohaPas encore d'évaluation

- Ch4 La Croissance de L'entrepriseDocument5 pagesCh4 La Croissance de L'entrepriseAyoub FakirPas encore d'évaluation

- Le Contenu Le Moment de Calcul: Le Champ D'applicationDocument18 pagesLe Contenu Le Moment de Calcul: Le Champ D'applicationLeila AbdelwahedPas encore d'évaluation

- Comment Fiabiliser Le Processus de L'arrété Des ComptesDocument5 pagesComment Fiabiliser Le Processus de L'arrété Des ComptesHellela BelmesPas encore d'évaluation

- Exposé Sur L'approche FonctionnelleDocument38 pagesExposé Sur L'approche FonctionnelleMohamed ElPas encore d'évaluation

- Cours de Compta Analytique PDFDocument8 pagesCours de Compta Analytique PDFCsm Compta100% (1)

- Manuel Procedure Comptable ExempleDocument9 pagesManuel Procedure Comptable ExempleJalal BenhamamouchePas encore d'évaluation

- NECESSITE DE LA TENUE D'UNE COMPTABILITE ANALYTIQUE DANS UNE ENTREPRISE PRESTATAIRE DE SERVICES: Cas de GRAPHICODocument55 pagesNECESSITE DE LA TENUE D'UNE COMPTABILITE ANALYTIQUE DANS UNE ENTREPRISE PRESTATAIRE DE SERVICES: Cas de GRAPHICOAMBAHA BIENVENUPas encore d'évaluation

- Cours Analyse Financière 2021Document57 pagesCours Analyse Financière 2021othman ben-moussaPas encore d'évaluation

- Cut Offf 2018-1Document7 pagesCut Offf 2018-1Boubekri LamiaaPas encore d'évaluation

- Affectation Des Résultat-Cours-4.4profDocument9 pagesAffectation Des Résultat-Cours-4.4profmekdis50% (2)

- Chapitre Introductif de Comptabilite GeneraleDocument18 pagesChapitre Introductif de Comptabilite GeneraleMojjb MkjgfPas encore d'évaluation

- Licence Finance ComptabiliteDocument1 pageLicence Finance ComptabiliteHélios NanitélamioPas encore d'évaluation

- Correction 3-Gestion FinanciereDocument3 pagesCorrection 3-Gestion FinanciereAmraNiiPas encore d'évaluation

- NCT45Document29 pagesNCT45Hela BachtobjiiPas encore d'évaluation

- Definition TsgeDocument2 pagesDefinition TsgeRachid TahiriPas encore d'évaluation

- Cours de Comptabilité Analytique PDFDocument102 pagesCours de Comptabilité Analytique PDFoumaima deroui100% (1)

- Comptabilite ApprofondieDocument2 pagesComptabilite ApprofondieLeon21Pas encore d'évaluation

- Rapport PFEDocument46 pagesRapport PFExgbhcPas encore d'évaluation

- Programme LMD ISC Fin 26 01 2022Document138 pagesProgramme LMD ISC Fin 26 01 2022Alvaro MuabiPas encore d'évaluation

- Chapitre 4 Plan de FinancementDocument27 pagesChapitre 4 Plan de FinancementArab Alaoui100% (1)

- CGNC-Doit ComptableDocument11 pagesCGNC-Doit ComptableaaaaPas encore d'évaluation

- Comptabilité GénéraleDocument14 pagesComptabilité GénéraleDioudiouba DialloPas encore d'évaluation

- 02 - GBPDocument171 pages02 - GBPEricPas encore d'évaluation

- Comptabilisation Effets de CommerceDocument17 pagesComptabilisation Effets de Commercetarek brahimi0% (1)

- COURS Compta GénéraleDocument160 pagesCOURS Compta GénéraleDoshey Allou100% (1)

- 1 - Observer Les Opérations Courantes Dans l' Unité Commerciale VdefDocument24 pages1 - Observer Les Opérations Courantes Dans l' Unité Commerciale VdefPaul MartinPas encore d'évaluation

- Etudes de CasDocument2 pagesEtudes de CasanissafmohamedPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- IV. Le MonopoleDocument10 pagesIV. Le Monopoleaoi1Pas encore d'évaluation

- Exercice 03Document4 pagesExercice 03Gabriella VernettoPas encore d'évaluation

- La Facture D'électricitéDocument4 pagesLa Facture D'électricitéTarinPas encore d'évaluation

- Fin Du ContratDocument2 pagesFin Du ContratironalphaPas encore d'évaluation

- Le Code General de Normalisation ComptableDocument4 pagesLe Code General de Normalisation ComptableAicha EssPas encore d'évaluation

- Int F 1374Document10 pagesInt F 1374legendaire_82Pas encore d'évaluation

- Extrait PV A-O-121-2023-BatDocument2 pagesExtrait PV A-O-121-2023-BatJamal LachgarPas encore d'évaluation

- Comptabilité TéléDocument6 pagesComptabilité Télézizo46Pas encore d'évaluation

- MedafDocument33 pagesMedafZineb SamPas encore d'évaluation

- Video Math Fi 4Document25 pagesVideo Math Fi 4ESSANHAJI AliPas encore d'évaluation

- Controle Gestion 08 09Document16 pagesControle Gestion 08 09Derheme HasnaâPas encore d'évaluation

- Corrige de l'EC N°1 de 2014-2015Document5 pagesCorrige de l'EC N°1 de 2014-2015Mme et Mr LafonPas encore d'évaluation

- INDHDocument7 pagesINDHESSANHAJI AliPas encore d'évaluation

- DROITS CONSTATES DouanesDocument36 pagesDROITS CONSTATES DouanesAmmar Djoudi100% (3)

- La Pensée ÉconomiqueDocument65 pagesLa Pensée ÉconomiqueAmine Adel BENGHERABI0% (1)

- Les Déterminants Du Choix Des Indicateurs Dans Les Tableaux de Bord Des Entreprises Françaises: Une Étude EmpiriqueDocument21 pagesLes Déterminants Du Choix Des Indicateurs Dans Les Tableaux de Bord Des Entreprises Françaises: Une Étude EmpiriqueYoussef LeSafioPas encore d'évaluation

- Option Finance - Dossier CautionDocument5 pagesOption Finance - Dossier CautionMohammed Said MaamraPas encore d'évaluation

- Cours de GPDocument88 pagesCours de GPMeryam TajabritePas encore d'évaluation

- ElasticitéDocument29 pagesElasticitéKaty Mimi100% (1)

- Série MarkowitzDocument2 pagesSérie MarkowitzkilloPas encore d'évaluation

- Cameroun Decret 2004 73 OHADA Et DSFDocument2 pagesCameroun Decret 2004 73 OHADA Et DSFBoscovic le RussePas encore d'évaluation

- Aufait 20100729Document20 pagesAufait 20100729Yassine TâalibiPas encore d'évaluation

- Matrice BCGDocument23 pagesMatrice BCGRif Spirit100% (2)

- Adc 150f 13iDocument4 pagesAdc 150f 13ijalalPas encore d'évaluation

- Organisation Achat Grand Groupe CsaDocument5 pagesOrganisation Achat Grand Groupe CsaDavid HoffmanPas encore d'évaluation

- Exam IFDocument7 pagesExam IFAlOuaneAbdelmalekPas encore d'évaluation

- Exerciceachats1 2Document20 pagesExerciceachats1 2Youssef AlamiPas encore d'évaluation

Vous aimerez peut-être aussi

- T.gafeNCU - Reclama Midnight PoisonDocument9 pagesT.gafeNCU - Reclama Midnight PoisonDia CoraPas encore d'évaluation

- La Planification Financière À Court Terme 2 PDFDocument15 pagesLa Planification Financière À Court Terme 2 PDFAmal Mlih100% (1)

- Cas 15Document5 pagesCas 15Hamza BMars100% (1)

- Travaux Dirigés Agrégats de La Comptabilité NationaleDocument4 pagesTravaux Dirigés Agrégats de La Comptabilité Nationalemokademamina80% (46)

- Etat Des Soldes de Gestion EsgDocument3 pagesEtat Des Soldes de Gestion EsgAzer AzePas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Chapitre 1 - Révision de ComptabilitéDocument24 pagesChapitre 1 - Révision de ComptabilitéLaure 53Pas encore d'évaluation

- Plan de Financement - OdpDocument19 pagesPlan de Financement - OdpAmine AssmarPas encore d'évaluation

- Chapitre 1 Les Trvaux de Fin D'exerciceDocument3 pagesChapitre 1 Les Trvaux de Fin D'exerciceradouane laamouryPas encore d'évaluation

- Comptabilité Des SociétésDocument12 pagesComptabilité Des SociétésKawtar Haddani0% (1)

- Compta Appr - Charges de PersonnelDocument34 pagesCompta Appr - Charges de PersonnelYoussef OulaajebPas encore d'évaluation

- Section 6 - Ecarts de Conversion-PassifDocument2 pagesSection 6 - Ecarts de Conversion-PassifABAASOUFPas encore d'évaluation

- Prise de Note Compta Fisca Analytique IfrsDocument53 pagesPrise de Note Compta Fisca Analytique Ifrsfranni73Pas encore d'évaluation

- Cours 3 TVA Personnes Imposables Et Non ImposablesDocument22 pagesCours 3 TVA Personnes Imposables Et Non ImposablesDemba ThiamPas encore d'évaluation

- Support PedagogiqueDocument109 pagesSupport PedagogiqueIheb BelkahlaPas encore d'évaluation

- Cles de RepartitionDocument5 pagesCles de RepartitionIsmael BalogunPas encore d'évaluation

- Gestion Financiere PrevisionnelleDocument29 pagesGestion Financiere PrevisionnelleFouadDjemaPas encore d'évaluation

- Ecartde ConversionDocument16 pagesEcartde ConversioncoolrachidPas encore d'évaluation

- Credit Bail PDFDocument6 pagesCredit Bail PDFmohammedPas encore d'évaluation

- 06 ProvisionsDocument7 pages06 ProvisionsNacer IdjedarenePas encore d'évaluation

- Tout Savoir Sur Les Provisions en ComptabilitéDocument12 pagesTout Savoir Sur Les Provisions en ComptabilitéN'GORANPas encore d'évaluation

- Esg 2017Document18 pagesEsg 2017はじ ゃるPas encore d'évaluation

- Mémoire de MoustaphaDocument42 pagesMémoire de MoustaphaAssad AbdiPas encore d'évaluation

- Exposè 4 (Groupe VI) PDFDocument31 pagesExposè 4 (Groupe VI) PDFBenslimPas encore d'évaluation

- CHAPITRE II SructuresDocument11 pagesCHAPITRE II Sructuresayoub rhPas encore d'évaluation

- Chapitre 01 - Généralité Sur La ComptabilitéDocument2 pagesChapitre 01 - Généralité Sur La ComptabilitésouraPas encore d'évaluation

- Section 2 - Les Immobilisations IncorporellesDocument9 pagesSection 2 - Les Immobilisations IncorporellesABAASOUFPas encore d'évaluation

- La Fonction ApprovisionnementDocument10 pagesLa Fonction ApprovisionnementMajda SaadaniPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- DohaDocument46 pagesDohaSara LàtifPas encore d'évaluation

- Les Amortissements MarocDocument4 pagesLes Amortissements MarocCaparec CaparecPas encore d'évaluation

- Stage DefinitifDocument61 pagesStage Definitiffin mohaPas encore d'évaluation

- Ch4 La Croissance de L'entrepriseDocument5 pagesCh4 La Croissance de L'entrepriseAyoub FakirPas encore d'évaluation

- Le Contenu Le Moment de Calcul: Le Champ D'applicationDocument18 pagesLe Contenu Le Moment de Calcul: Le Champ D'applicationLeila AbdelwahedPas encore d'évaluation

- Comment Fiabiliser Le Processus de L'arrété Des ComptesDocument5 pagesComment Fiabiliser Le Processus de L'arrété Des ComptesHellela BelmesPas encore d'évaluation

- Exposé Sur L'approche FonctionnelleDocument38 pagesExposé Sur L'approche FonctionnelleMohamed ElPas encore d'évaluation

- Cours de Compta Analytique PDFDocument8 pagesCours de Compta Analytique PDFCsm Compta100% (1)

- Manuel Procedure Comptable ExempleDocument9 pagesManuel Procedure Comptable ExempleJalal BenhamamouchePas encore d'évaluation

- NECESSITE DE LA TENUE D'UNE COMPTABILITE ANALYTIQUE DANS UNE ENTREPRISE PRESTATAIRE DE SERVICES: Cas de GRAPHICODocument55 pagesNECESSITE DE LA TENUE D'UNE COMPTABILITE ANALYTIQUE DANS UNE ENTREPRISE PRESTATAIRE DE SERVICES: Cas de GRAPHICOAMBAHA BIENVENUPas encore d'évaluation

- Cours Analyse Financière 2021Document57 pagesCours Analyse Financière 2021othman ben-moussaPas encore d'évaluation

- Cut Offf 2018-1Document7 pagesCut Offf 2018-1Boubekri LamiaaPas encore d'évaluation

- Affectation Des Résultat-Cours-4.4profDocument9 pagesAffectation Des Résultat-Cours-4.4profmekdis50% (2)

- Chapitre Introductif de Comptabilite GeneraleDocument18 pagesChapitre Introductif de Comptabilite GeneraleMojjb MkjgfPas encore d'évaluation

- Licence Finance ComptabiliteDocument1 pageLicence Finance ComptabiliteHélios NanitélamioPas encore d'évaluation

- Correction 3-Gestion FinanciereDocument3 pagesCorrection 3-Gestion FinanciereAmraNiiPas encore d'évaluation

- NCT45Document29 pagesNCT45Hela BachtobjiiPas encore d'évaluation

- Definition TsgeDocument2 pagesDefinition TsgeRachid TahiriPas encore d'évaluation

- Cours de Comptabilité Analytique PDFDocument102 pagesCours de Comptabilité Analytique PDFoumaima deroui100% (1)

- Comptabilite ApprofondieDocument2 pagesComptabilite ApprofondieLeon21Pas encore d'évaluation

- Rapport PFEDocument46 pagesRapport PFExgbhcPas encore d'évaluation

- Programme LMD ISC Fin 26 01 2022Document138 pagesProgramme LMD ISC Fin 26 01 2022Alvaro MuabiPas encore d'évaluation

- Chapitre 4 Plan de FinancementDocument27 pagesChapitre 4 Plan de FinancementArab Alaoui100% (1)

- CGNC-Doit ComptableDocument11 pagesCGNC-Doit ComptableaaaaPas encore d'évaluation

- Comptabilité GénéraleDocument14 pagesComptabilité GénéraleDioudiouba DialloPas encore d'évaluation

- 02 - GBPDocument171 pages02 - GBPEricPas encore d'évaluation

- Comptabilisation Effets de CommerceDocument17 pagesComptabilisation Effets de Commercetarek brahimi0% (1)

- COURS Compta GénéraleDocument160 pagesCOURS Compta GénéraleDoshey Allou100% (1)

- 1 - Observer Les Opérations Courantes Dans l' Unité Commerciale VdefDocument24 pages1 - Observer Les Opérations Courantes Dans l' Unité Commerciale VdefPaul MartinPas encore d'évaluation

- Etudes de CasDocument2 pagesEtudes de CasanissafmohamedPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- IV. Le MonopoleDocument10 pagesIV. Le Monopoleaoi1Pas encore d'évaluation

- Exercice 03Document4 pagesExercice 03Gabriella VernettoPas encore d'évaluation

- La Facture D'électricitéDocument4 pagesLa Facture D'électricitéTarinPas encore d'évaluation

- Fin Du ContratDocument2 pagesFin Du ContratironalphaPas encore d'évaluation

- Le Code General de Normalisation ComptableDocument4 pagesLe Code General de Normalisation ComptableAicha EssPas encore d'évaluation

- Int F 1374Document10 pagesInt F 1374legendaire_82Pas encore d'évaluation

- Extrait PV A-O-121-2023-BatDocument2 pagesExtrait PV A-O-121-2023-BatJamal LachgarPas encore d'évaluation

- Comptabilité TéléDocument6 pagesComptabilité Télézizo46Pas encore d'évaluation

- MedafDocument33 pagesMedafZineb SamPas encore d'évaluation

- Video Math Fi 4Document25 pagesVideo Math Fi 4ESSANHAJI AliPas encore d'évaluation

- Controle Gestion 08 09Document16 pagesControle Gestion 08 09Derheme HasnaâPas encore d'évaluation

- Corrige de l'EC N°1 de 2014-2015Document5 pagesCorrige de l'EC N°1 de 2014-2015Mme et Mr LafonPas encore d'évaluation

- INDHDocument7 pagesINDHESSANHAJI AliPas encore d'évaluation

- DROITS CONSTATES DouanesDocument36 pagesDROITS CONSTATES DouanesAmmar Djoudi100% (3)

- La Pensée ÉconomiqueDocument65 pagesLa Pensée ÉconomiqueAmine Adel BENGHERABI0% (1)

- Les Déterminants Du Choix Des Indicateurs Dans Les Tableaux de Bord Des Entreprises Françaises: Une Étude EmpiriqueDocument21 pagesLes Déterminants Du Choix Des Indicateurs Dans Les Tableaux de Bord Des Entreprises Françaises: Une Étude EmpiriqueYoussef LeSafioPas encore d'évaluation

- Option Finance - Dossier CautionDocument5 pagesOption Finance - Dossier CautionMohammed Said MaamraPas encore d'évaluation

- Cours de GPDocument88 pagesCours de GPMeryam TajabritePas encore d'évaluation

- ElasticitéDocument29 pagesElasticitéKaty Mimi100% (1)

- Série MarkowitzDocument2 pagesSérie MarkowitzkilloPas encore d'évaluation

- Cameroun Decret 2004 73 OHADA Et DSFDocument2 pagesCameroun Decret 2004 73 OHADA Et DSFBoscovic le RussePas encore d'évaluation

- Aufait 20100729Document20 pagesAufait 20100729Yassine TâalibiPas encore d'évaluation

- Matrice BCGDocument23 pagesMatrice BCGRif Spirit100% (2)

- Adc 150f 13iDocument4 pagesAdc 150f 13ijalalPas encore d'évaluation

- Organisation Achat Grand Groupe CsaDocument5 pagesOrganisation Achat Grand Groupe CsaDavid HoffmanPas encore d'évaluation

- Exam IFDocument7 pagesExam IFAlOuaneAbdelmalekPas encore d'évaluation

- Exerciceachats1 2Document20 pagesExerciceachats1 2Youssef AlamiPas encore d'évaluation