Vous aimerez peut-être aussi

- ExtraitDocument20 pagesExtraitNdene FayePas encore d'évaluation

- Je suis copropriétaire: 25 questions-réponses pour connaître mes droits et obligationsD'EverandJe suis copropriétaire: 25 questions-réponses pour connaître mes droits et obligationsPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Brochure Le NotaireDocument17 pagesBrochure Le Notairerhztjrtykykyqr100% (1)

- Musique Chretienne Musique PaienneDocument85 pagesMusique Chretienne Musique Paiennepohrel lonkengPas encore d'évaluation

- Droit Fiscal de L Entreprise 4ième ÉditionDocument28 pagesDroit Fiscal de L Entreprise 4ième ÉditionJeslie Min HeePas encore d'évaluation

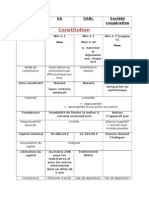

- Comparaison Sarl Sa Sas 1636627636Document13 pagesComparaison Sarl Sa Sas 1636627636Mohammed AlouahabyPas encore d'évaluation

- Se Nourrir en Conscience - Gabriel CousensDocument684 pagesSe Nourrir en Conscience - Gabriel Cousensmes réductions bioPas encore d'évaluation

- Droit Des SocietesDocument26 pagesDroit Des SocietesAdil100% (1)

- Guide Pratique de La SARLDocument33 pagesGuide Pratique de La SARLDayang DayangPas encore d'évaluation

- La constitution d'une société par le titulaire d'une profession libérale: (Droit belge)D'EverandLa constitution d'une société par le titulaire d'une profession libérale: (Droit belge)Pas encore d'évaluation

- Le code des impôts sur les revenus: Mieux comprendre la fiscalité belgeD'EverandLe code des impôts sur les revenus: Mieux comprendre la fiscalité belgePas encore d'évaluation

- CC7ex Couts Méthode ABCDocument15 pagesCC7ex Couts Méthode ABCseka_dallePas encore d'évaluation

- Sasu PDFDocument19 pagesSasu PDFLaurentiu catalin MunteanuPas encore d'évaluation

- Droit Bancaire Master I 2015 1Document61 pagesDroit Bancaire Master I 2015 1Mfundiasi PierrePaulPas encore d'évaluation

- Mémoire de MOUSSA DIAWARADocument142 pagesMémoire de MOUSSA DIAWARAEdith KlaPas encore d'évaluation

- Societe Civile ImmobiliereDocument23 pagesSociete Civile Immobilierecclaudel09Pas encore d'évaluation

- SARL GeranceDocument27 pagesSARL GeranceAyoub Elhannaoui100% (2)

- Fonds de CommerceDocument48 pagesFonds de CommerceYoussef RadiPas encore d'évaluation

- Synthèse Droit Des SociétésDocument10 pagesSynthèse Droit Des SociétésPatrycja EppelléPas encore d'évaluation

- Cours Chouaf - Pratiques Urbanisme Operat 2016 PDFDocument144 pagesCours Chouaf - Pratiques Urbanisme Operat 2016 PDFAhmed HoufPas encore d'évaluation

- Droit PrivéDocument69 pagesDroit PrivéGonçalves RodriguesPas encore d'évaluation

- Fisca Internationale - Partie 2Document30 pagesFisca Internationale - Partie 2Anas Damoun100% (1)

- Jurisprudence OHADADocument11 pagesJurisprudence OHADAFabrice-joël Ngassam100% (1)

- La Responsabilité Civile Du NotaireDocument47 pagesLa Responsabilité Civile Du NotaireJohanan MulendaPas encore d'évaluation

- La Mesentente Entre AssociesDocument21 pagesLa Mesentente Entre AssociesscpemevmPas encore d'évaluation

- Démembrement de PropriétéDocument36 pagesDémembrement de PropriétéHOMDELACOURPas encore d'évaluation

- Lamy Droit Du Financement-289-ExtractDocument34 pagesLamy Droit Du Financement-289-Extractrgmt100% (1)

- Acte Uniforme Relatif Au Droit Des Societe CommercialDocument40 pagesActe Uniforme Relatif Au Droit Des Societe CommercialNebongo MosakaPas encore d'évaluation

- Droit Des SuccessionsDocument92 pagesDroit Des Successionsmitnickcrew100% (2)

- DF1 Conduite DiagnosticDocument8 pagesDF1 Conduite Diagnosticseka_dallePas encore d'évaluation

- Juriste de L'entrepriseDocument0 pageJuriste de L'entrepriseCam BolivarPas encore d'évaluation

- Le guide du gérant de la SPRL: Fonctionnement des sociétés personnelles à responsabilité limitée en BelgiqueD'EverandLe guide du gérant de la SPRL: Fonctionnement des sociétés personnelles à responsabilité limitée en BelgiquePas encore d'évaluation

- Actualite Du Droit Des Suretes (PDFDrive)Document50 pagesActualite Du Droit Des Suretes (PDFDrive)KabaPas encore d'évaluation

- Diagnostique Financier PDFDocument130 pagesDiagnostique Financier PDFJbaili SaidPas encore d'évaluation

- CP2 Cout Variable Seuil RentabiliteDocument5 pagesCP2 Cout Variable Seuil Rentabiliteseka_dallePas encore d'évaluation

- Fiducie-Sûreté Et Droit Des Procédures Collectives - Version CorrigéeDocument6 pagesFiducie-Sûreté Et Droit Des Procédures Collectives - Version CorrigéeHéloïse Miereanu100% (1)

- Les Valeurs MobilieresDocument26 pagesLes Valeurs Mobilieresjamal eddine raoufPas encore d'évaluation

- Cession de Parts Sociales de SarlDocument8 pagesCession de Parts Sociales de SarlAmine BouazPas encore d'évaluation

- Compte-Rendu La Réforme Du Droit Des Contrats en Pratique PDFDocument13 pagesCompte-Rendu La Réforme Du Droit Des Contrats en Pratique PDFaprotonPas encore d'évaluation

- La Loi de DaillyDocument4 pagesLa Loi de DaillyKenza BennisPas encore d'évaluation

- Devis Chair PDFDocument2 pagesDevis Chair PDFHervé D'AvillaPas encore d'évaluation

- Exercices Sur La Methode Des Differences Finies 1Document2 pagesExercices Sur La Methode Des Differences Finies 1Adel BenmessaoudPas encore d'évaluation

- Dissertation TD 6Document4 pagesDissertation TD 6love_musikk100% (1)

- 5 Régime Fiscal de La Société Civile ImmobilièreDocument2 pages5 Régime Fiscal de La Société Civile ImmobilièreOmar LhasnaouiPas encore d'évaluation

- 5 Régime Fiscal de La Société Civile ImmobilièreDocument2 pages5 Régime Fiscal de La Société Civile Immobilièreel kadiriPas encore d'évaluation

- Le gage sur actions: Constitution, utilisation, réalisation et limitationsD'EverandLe gage sur actions: Constitution, utilisation, réalisation et limitationsPas encore d'évaluation

- La déclaration fiscale des sociétés commerciales au LuxembourgD'EverandLa déclaration fiscale des sociétés commerciales au LuxembourgPas encore d'évaluation

- Le crédit hypothécaire: Actualités et réponses pour la pratiqueD'EverandLe crédit hypothécaire: Actualités et réponses pour la pratiquePas encore d'évaluation

- Financer Une Entreprise Par Le Crowdfunding (Dominique Stucki)Document180 pagesFinancer Une Entreprise Par Le Crowdfunding (Dominique Stucki)Rahil AtlanePas encore d'évaluation

- Sûretés et garanties au Grand-Duché de LuxembourgD'EverandSûretés et garanties au Grand-Duché de LuxembourgPas encore d'évaluation

- Changements Majeurs Du Droit Des Sociétés OHADADocument8 pagesChangements Majeurs Du Droit Des Sociétés OHADAPapeSPas encore d'évaluation

- Statuts SARL de FamilleDocument31 pagesStatuts SARL de FamilleRija ClockersPas encore d'évaluation

- Les Règles Fondamentales Du Droit Des SociétésDocument7 pagesLes Règles Fondamentales Du Droit Des SociétésNdiaye Saliou MbackePas encore d'évaluation

- Le Groupement D Interet EconomiqueDocument9 pagesLe Groupement D Interet EconomiquexgbhcPas encore d'évaluation

- Cours de Droit Du FinancementDocument49 pagesCours de Droit Du Financementantoine batchassiPas encore d'évaluation

- Memoire Alhousseini-Kadidiatou PDFDocument139 pagesMemoire Alhousseini-Kadidiatou PDFMama Dior Dieng NdiayePas encore d'évaluation

- Droit Patrimonial Intro + Partie 1Document32 pagesDroit Patrimonial Intro + Partie 1Necim GUEDDICHEPas encore d'évaluation

- Memoire BerrebiDocument82 pagesMemoire Berrebihafianigap2012Pas encore d'évaluation

- AUPC Revise Modernisation Procedure Collectives OHADA RevueDroit Patrimoine N°Special-253-Dec-2015 PDFDocument71 pagesAUPC Revise Modernisation Procedure Collectives OHADA RevueDroit Patrimoine N°Special-253-Dec-2015 PDFgueyePas encore d'évaluation

- Droit Des SociétésDocument1 pageDroit Des SociétésshunukiyaPas encore d'évaluation

- Le Cas PratiqueDocument11 pagesLe Cas PratiqueZahi Abdelaziz50% (2)

- L3 Droit Des Affaires PDFDocument7 pagesL3 Droit Des Affaires PDFMarion GodardPas encore d'évaluation

- Technique ContractuelleDocument6 pagesTechnique ContractuelleChérylène VentricePas encore d'évaluation

- Apports de L Ohada en Matiere ContractuelleDocument13 pagesApports de L Ohada en Matiere ContractuelleAbdellatif Ousman TidjaniPas encore d'évaluation

- Le Droit Au BailDocument4 pagesLe Droit Au BailMohamed ElPas encore d'évaluation

- Sociétés Civiles Et Sociétés Commerciales - ADocument12 pagesSociétés Civiles Et Sociétés Commerciales - AAmine AlaouiPas encore d'évaluation

- DF Liste TableauxDocument1 pageDF Liste Tableauxseka_dallePas encore d'évaluation

- CP3e3 Couts SpecifiquesDocument7 pagesCP3e3 Couts Specifiquesseka_dallePas encore d'évaluation

- CP3 Cout SpecifiqueDocument3 pagesCP3 Cout Specifiqueseka_dallePas encore d'évaluation

- CC3 Charges IncorporablesDocument2 pagesCC3 Charges Incorporablesseka_dalle100% (1)

- CC3 Charges IncorporablesDocument5 pagesCC3 Charges Incorporablesseka_dallePas encore d'évaluation

- Budget de Commercialisation - VIPDocument4 pagesBudget de Commercialisation - VIPseka_dallePas encore d'évaluation

- Bob MarleyDocument1 pageBob MarleyLes Archives TeleramaPas encore d'évaluation

- K9C Fiches TM 39-M-15Document9 pagesK9C Fiches TM 39-M-15Matheus B. SilvaPas encore d'évaluation

- Questions Sur La Galette Des RoisDocument2 pagesQuestions Sur La Galette Des RoisATPas encore d'évaluation

- Dans La Salle Dattente de Dieu Dans Quelle Période Êtes-VousDocument1 pageDans La Salle Dattente de Dieu Dans Quelle Période Êtes-VousdavidPas encore d'évaluation

- Les Protocoles de Base TCPDocument17 pagesLes Protocoles de Base TCPBenie DE DieuPas encore d'évaluation

- Borderô Diário Da Anserve Data: ApartDocument18 pagesBorderô Diário Da Anserve Data: ApartKaique FreitasPas encore d'évaluation

- ReimsDocument13 pagesReimsvicnet31Pas encore d'évaluation

- Isha 5Document57 pagesIsha 5ArbnorPas encore d'évaluation

- COMPO DE PASSAGE CE2 Exp Dictee A ImprimerDocument2 pagesCOMPO DE PASSAGE CE2 Exp Dictee A Imprimerאור האהבה רוח חזקה100% (2)

- MMMMM MERABET - Samira PDFDocument122 pagesMMMMM MERABET - Samira PDFMario MandžukićPas encore d'évaluation

- Les Questions Et Les... - Entretien, CV Et Lettre de Motivation. - FacebookDocument4 pagesLes Questions Et Les... - Entretien, CV Et Lettre de Motivation. - Facebookabdeljalil ibn yassinePas encore d'évaluation

- RapportDocument27 pagesRapportFellahi AyaPas encore d'évaluation

- RECUEILEDE5 FinalprocidingDocument275 pagesRECUEILEDE5 FinalprocidingMansour HassanePas encore d'évaluation

- Support de Cours - Le Metier D'assistante de DirectionDocument17 pagesSupport de Cours - Le Metier D'assistante de DirectionDEEP 2KPas encore d'évaluation

- Guide Détaillé Du RZF v1.0 - 0Document30 pagesGuide Détaillé Du RZF v1.0 - 0hodjee2Pas encore d'évaluation

- rabarisoaVazolyN SN M2 09Document52 pagesrabarisoaVazolyN SN M2 09RmjulienPas encore d'évaluation

- Pujilah Allah Dalam Bait-Nya: Panggilan IbadahDocument112 pagesPujilah Allah Dalam Bait-Nya: Panggilan IbadahJoshua ArielPas encore d'évaluation

- Neuvaines Pour Le Mois D'avrilDocument1 pageNeuvaines Pour Le Mois D'avrillydiaPas encore d'évaluation

- Le Petit Guide Pratique 2016 2017Document60 pagesLe Petit Guide Pratique 2016 2017_black_key_Pas encore d'évaluation

- Guide Conception Genie IndustrielDocument55 pagesGuide Conception Genie IndustrielDaroonPas encore d'évaluation

- Politique Nationale de Nutrition Et Plan National D'action Pour La Nutrition (ONN-2004)Document66 pagesPolitique Nationale de Nutrition Et Plan National D'action Pour La Nutrition (ONN-2004)HayZara Madagascar100% (1)

- Maison Artemisia Bulletin AdhesionDocument4 pagesMaison Artemisia Bulletin AdhesionChiekhna Cheikh Sadbou FayePas encore d'évaluation

- Johnson, Eric - Cliffsm of DoverDocument7 pagesJohnson, Eric - Cliffsm of DoverGilvan NovaisPas encore d'évaluation

- Comptabilite en Partie Double Et Notions de Debit Et de Credit PDFDocument2 pagesComptabilite en Partie Double Et Notions de Debit Et de Credit PDFconso-fusion100% (1)