Vous aimerez peut-être aussi

- Rapport Stage S8 - MERYEM ENNAJEM-GFCDocument39 pagesRapport Stage S8 - MERYEM ENNAJEM-GFCMohamed Amine DriouachePas encore d'évaluation

- Exercice Sur Les Impôts Différés N° 02 + Corrigé ParDocument3 pagesExercice Sur Les Impôts Différés N° 02 + Corrigé ParABDI kamel80% (15)

- Na9la Theorique PDFDocument9 pagesNa9la Theorique PDFbrahimPas encore d'évaluation

- Support 1 - Cours Fiscalité Internationale - M2 PDFDocument36 pagesSupport 1 - Cours Fiscalité Internationale - M2 PDFTaha Can86% (21)

- ATV PASSAGE Synthese V1CORRIGEDocument11 pagesATV PASSAGE Synthese V1CORRIGEabdssamadPas encore d'évaluation

- 2011 1Document6 pages2011 1akai100% (1)

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Planification et contrôle de la production et des stocks : techniques et pratiquesD'EverandPlanification et contrôle de la production et des stocks : techniques et pratiquesÉvaluation : 3 sur 5 étoiles3/5 (1)

- Exercice IVDocument2 pagesExercice IVEL AYATI100% (3)

- Correction TD 1 Revenus Professionnels GR CDocument46 pagesCorrection TD 1 Revenus Professionnels GR CLamyae FlooPas encore d'évaluation

- Sfe Auto Hall Version Finale Nassi.2Document50 pagesSfe Auto Hall Version Finale Nassi.2Saad ElaachikiPas encore d'évaluation

- Exercice N°1:: La Constitution Des SociétésDocument3 pagesExercice N°1:: La Constitution Des SociétésFaïçal MejdoubiPas encore d'évaluation

- Efm Reg Cae 14 V2Document5 pagesEfm Reg Cae 14 V2Rafik GhizlanePas encore d'évaluation

- Corrigé Examen de Passage TSGE 2016 Synthèse Variante 2 PDFDocument6 pagesCorrigé Examen de Passage TSGE 2016 Synthèse Variante 2 PDFFatima Zahra Bouaaffi100% (1)

- Eff-16 - V2Document8 pagesEff-16 - V2eljaddaouihPas encore d'évaluation

- Efm Regional v1 Travaux de Fin D'exercice AaopcDocument3 pagesEfm Regional v1 Travaux de Fin D'exercice AaopcnaoualsanbaPas encore d'évaluation

- Cfmoti - Ista Ntic - Net TSC 2015 Passage Synthèse V2Document9 pagesCfmoti - Ista Ntic - Net TSC 2015 Passage Synthèse V2HarounaPas encore d'évaluation

- Proj 3Document3 pagesProj 3Ayoub BoukaysPas encore d'évaluation

- Université Mohammed V Faculté Des Sciences Juridiques Economiques Et Sociales - Agdal-RABATDocument4 pagesUniversité Mohammed V Faculté Des Sciences Juridiques Economiques Et Sociales - Agdal-RABATfadali aminePas encore d'évaluation

- Les Fonctions de L'entreprise - NAJA7COMDocument9 pagesLes Fonctions de L'entreprise - NAJA7COMlaylaPas encore d'évaluation

- Aps 2 2023Document7 pagesAps 2 2023Melati ElPas encore d'évaluation

- S1 CS Corrigé2Document7 pagesS1 CS Corrigé2Faïçal MejdoubiPas encore d'évaluation

- TSGE1 Examen Passage 2012 Synthèse1Document8 pagesTSGE1 Examen Passage 2012 Synthèse1Moha Med100% (2)

- Impà T Sur Les Sociã© Tã© SDocument46 pagesImpà T Sur Les Sociã© Tã© Suser thrPas encore d'évaluation

- Efm N°05 Statistique Rel (V2)Document2 pagesEfm N°05 Statistique Rel (V2)samiPas encore d'évaluation

- الامتحان الوطني في المواد المهنية1 2022 مسلك التجارة الدورة الاستدراكيةDocument24 pagesالامتحان الوطني في المواد المهنية1 2022 مسلك التجارة الدورة الاستدراكيةallilouchaya1Pas encore d'évaluation

- (176386469) TD de Comptabilite AnalytiqueDocument47 pages(176386469) TD de Comptabilite AnalytiqueImane Elaakazi100% (1)

- Formulaire de Déclaration de l'IS - 1Document2 pagesFormulaire de Déclaration de l'IS - 1Nadia KaramPas encore d'évaluation

- Traitement de Salaires Et Déclarations Sociales Et Fiscales-1Document43 pagesTraitement de Salaires Et Déclarations Sociales Et Fiscales-1Lola OumaPas encore d'évaluation

- Paieetdclarationssocialesetfiscales 120620063830 Phpapp02 PDFDocument62 pagesPaieetdclarationssocialesetfiscales 120620063830 Phpapp02 PDFWahib LahnitiPas encore d'évaluation

- BAC PRO Commerce 1ière Année Calculs CommerciauxDocument33 pagesBAC PRO Commerce 1ière Année Calculs CommerciauxWdty WalidPas encore d'évaluation

- TD 4 Comptabilité de GestionDocument5 pagesTD 4 Comptabilité de GestionAhlam Elatmani0% (1)

- TCE Examen Passage 2012 Synthèse2Document7 pagesTCE Examen Passage 2012 Synthèse2Moha Med50% (2)

- Serie Exercice Statistique 2017Document2 pagesSerie Exercice Statistique 2017menouarPas encore d'évaluation

- La Production ECSDocument8 pagesLa Production ECSOthmane RzPas encore d'évaluation

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

- Examen de Passage Gestion Des Entreprises Tsge Synthese 2011 v2 Ofppt PDFDocument8 pagesExamen de Passage Gestion Des Entreprises Tsge Synthese 2011 v2 Ofppt PDFFatima Zahra Bouaaffi100% (1)

- Tsge Corrige Eff V1 2021Document6 pagesTsge Corrige Eff V1 2021amine ghadouiPas encore d'évaluation

- Bts.1ex AmortDocument11 pagesBts.1ex Amortkaidi chaimaaPas encore d'évaluation

- TD 2 TvaDocument15 pagesTD 2 Tvanaser bouhPas encore d'évaluation

- Résumé de Marketing Stratégique S5+ OFPPT 2020Document9 pagesRésumé de Marketing Stratégique S5+ OFPPT 2020mouslihPas encore d'évaluation

- Entreprise Et Son Environnement V2Document14 pagesEntreprise Et Son Environnement V2Fati YassinPas encore d'évaluation

- 455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie (6) - Copie PDFDocument2 pages455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie (6) - Copie PDFMohammed EttahiriPas encore d'évaluation

- Chapitre 3 - La Méthode Des Coûts CompletsDocument11 pagesChapitre 3 - La Méthode Des Coûts Completsostadaaicha800Pas encore d'évaluation

- Examen de Passage 2016 TSGE V2Document5 pagesExamen de Passage 2016 TSGE V2Driss Benomar67% (6)

- Comptabilité Générale Theorie PDFDocument13 pagesComptabilité Générale Theorie PDFSa IdPas encore d'évaluation

- Chap 2 - Applications Et Cas - Analyse Du CRDocument14 pagesChap 2 - Applications Et Cas - Analyse Du CRGhadoui AminePas encore d'évaluation

- Présentation Compta AppDocument31 pagesPrésentation Compta Appsaad benjarPas encore d'évaluation

- EFM ManagementDocument1 pageEFM ManagementPydu IslamPas encore d'évaluation

- Entreprise & Ses Interlocuteurs MTP TSDDocument33 pagesEntreprise & Ses Interlocuteurs MTP TSDFatima ZahraouiPas encore d'évaluation

- MODELE DES EFM REGIONAUX Var1Document2 pagesMODELE DES EFM REGIONAUX Var1adil.laouane02Pas encore d'évaluation

- DSVSDDocument6 pagesDSVSDBenYamOuN IsMaIlPas encore d'évaluation

- Administration Du PersonnelDocument92 pagesAdministration Du PersonnelImane BajiPas encore d'évaluation

- Application Classelment Des DossiersDocument2 pagesApplication Classelment Des DossiersRiadh LejmiPas encore d'évaluation

- CorrectionTSGE 2014 Variante 1Document9 pagesCorrectionTSGE 2014 Variante 1Med Med100% (1)

- La situation de la formation professionnelle pour les métiers de l'hôtellerie en Tunisie: Rapport final 2009 -2014 de l'expert intégré aux centres de formation de l'ATFPD'EverandLa situation de la formation professionnelle pour les métiers de l'hôtellerie en Tunisie: Rapport final 2009 -2014 de l'expert intégré aux centres de formation de l'ATFPPas encore d'évaluation

- Pratiques managériales républicaines: À l'action, cadres de l'état !D'EverandPratiques managériales républicaines: À l'action, cadres de l'état !Pas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- L'alena et le Mercosul - Volume 1: impacts du régionalisme économique de seconde génération sur les mouvements sociaux et les dynamiques des agriculteursD'EverandL'alena et le Mercosul - Volume 1: impacts du régionalisme économique de seconde génération sur les mouvements sociaux et les dynamiques des agriculteursPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- 3 .Mise en Place D - Une Politique de MaintenanceDocument24 pages3 .Mise en Place D - Une Politique de MaintenanceSoufiane Nasr EddinPas encore d'évaluation

- Corr TD2Document3 pagesCorr TD222073 22073Pas encore d'évaluation

- Cours de Strategie Fin M2S1Document34 pagesCours de Strategie Fin M2S1José Christian SIEHI100% (1)

- Code General Des Impot-Td 2022Document343 pagesCode General Des Impot-Td 2022Mabrouka MOUBARAK DJIBRINEPas encore d'évaluation

- Cour 1 ExamDocument54 pagesCour 1 ExamMariyam KassiPas encore d'évaluation

- Cours D'introduction À L'économie S1 (WWW - Startimes.com)Document52 pagesCours D'introduction À L'économie S1 (WWW - Startimes.com)Mona As'83% (6)

- Memoire PDFDocument123 pagesMemoire PDFIsraa ElPas encore d'évaluation

- La Croissance Économique Et Développement HumainDocument526 pagesLa Croissance Économique Et Développement HumainSammouni MohamedPas encore d'évaluation

- Plan Du Cours Introduction À La FiscalitéDocument43 pagesPlan Du Cours Introduction À La Fiscalitébrigitte100% (1)

- Pfe FinalDocument53 pagesPfe Finaltaha elabbassiPas encore d'évaluation

- Normale Fiscalité 2021 (Énoncé+Solution)Document4 pagesNormale Fiscalité 2021 (Énoncé+Solution)Outhmane BakkouPas encore d'évaluation

- Exercice Seuil de Rentabilité NDocument20 pagesExercice Seuil de Rentabilité NAymen Aoun100% (1)

- Droit Fiscal - ALIDocument25 pagesDroit Fiscal - ALIIon BPas encore d'évaluation

- Pme 04 20101271158530Document47 pagesPme 04 20101271158530Bakayoko AboubakarPas encore d'évaluation

- Orbis Apple Samsing TableauxDocument33 pagesOrbis Apple Samsing TableauxlamiaePas encore d'évaluation

- Compte de ResultatDocument3 pagesCompte de Resultatfinaja07Pas encore d'évaluation

- Code General Des Impots Du Benin-2012Document459 pagesCode General Des Impots Du Benin-2012papmorPas encore d'évaluation

- Chapitre 2 L'analyse Du Compte de RésultatDocument8 pagesChapitre 2 L'analyse Du Compte de RésultatdickoPas encore d'évaluation

- Pfe Financement Des Pme 2017Document28 pagesPfe Financement Des Pme 2017marhfor67% (3)

- 7 Erreurs Financières Que Les Riches Ne Commettent JamaisDocument9 pages7 Erreurs Financières Que Les Riches Ne Commettent JamaisCherif Sylla100% (2)

- Paie 2Document2 pagesPaie 2bhjPas encore d'évaluation

- 6172ba1a4206a - SOMMAIRE DE LA POLITIQUE FISCALE-2021Document66 pages6172ba1a4206a - SOMMAIRE DE LA POLITIQUE FISCALE-2021Mounirou BaparapePas encore d'évaluation

- La Rentabilité Des Banques Et Ses Determinants: Cas Du MarocDocument32 pagesLa Rentabilité Des Banques Et Ses Determinants: Cas Du MaroctakiPas encore d'évaluation

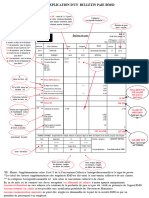

- Explication Bulletin PaieDocument2 pagesExplication Bulletin Paieaka jean claude kassiPas encore d'évaluation

- Chapitre I Et II (Résumé)Document6 pagesChapitre I Et II (Résumé)Sa MiaPas encore d'évaluation

- Etude SOTUMAG Juin 2022Document4 pagesEtude SOTUMAG Juin 2022Amin Medhioub100% (1)

- Hotel Sarathi PVT LTD - Business ProjectionDocument22 pagesHotel Sarathi PVT LTD - Business ProjectionCMBS PVTLTDPas encore d'évaluation