Vous aimerez peut-être aussi

- Corrigés Des TD Cas 12 ET 13.pdf Version 1Document7 pagesCorrigés Des TD Cas 12 ET 13.pdf Version 1izm100% (1)

- Analyse Financière DAAMOUCHDocument112 pagesAnalyse Financière DAAMOUCHLafac Trikjdida100% (1)

- Mots de TransitionDocument7 pagesMots de TransitionomarPas encore d'évaluation

- Examen Audit Financier Et Comptable Cession 2020-2021Document2 pagesExamen Audit Financier Et Comptable Cession 2020-2021Æschylús Lorcán83% (6)

- Pratiques managériales républicaines: À l'action, cadres de l'état !D'EverandPratiques managériales républicaines: À l'action, cadres de l'état !Pas encore d'évaluation

- Application Cout CompletDocument2 pagesApplication Cout Completmamila1009Pas encore d'évaluation

- TF Diag Fin SARHANI 2020Document18 pagesTF Diag Fin SARHANI 2020mohcinechekkourPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- 1.Td Ecc81tude de Marchecc81 1Document4 pages1.Td Ecc81tude de Marchecc81 1Faïçal MejdoubiPas encore d'évaluation

- Exercices D' Is Avec Corrigés2018Document14 pagesExercices D' Is Avec Corrigés2018Ali SekkachPas encore d'évaluation

- A Rendre Avant Le 07 Avril 2023: Cas de SyntheseDocument5 pagesA Rendre Avant Le 07 Avril 2023: Cas de SyntheseImane BohPas encore d'évaluation

- FM-Problèmes Récurrents de Gestion Financière Des Projets - Fevrier 2016Document18 pagesFM-Problèmes Récurrents de Gestion Financière Des Projets - Fevrier 2016Aboubacar OuattaraPas encore d'évaluation

- Microsoft Word - Cours DévaluationDocument14 pagesMicrosoft Word - Cours DévaluationOumaPas encore d'évaluation

- Estam Exercices D'entraïnement Af Et GF 2019-2020Document3 pagesEstam Exercices D'entraïnement Af Et GF 2019-2020M'BHAYABO TCHITENGE TONYPas encore d'évaluation

- TD3 Analyse PatrimonialeDocument4 pagesTD3 Analyse PatrimonialeAbdelali TouahriPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Serie Exercice Statistique 2017Document2 pagesSerie Exercice Statistique 2017menouarPas encore d'évaluation

- Application Cout VariableDocument2 pagesApplication Cout VariableCheikh NgomPas encore d'évaluation

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

- Analyse FinanciereDocument53 pagesAnalyse Financiereahamadouibt4Pas encore d'évaluation

- Travaux Dirigés Gestion Financière - V19Document8 pagesTravaux Dirigés Gestion Financière - V19Ihsan AfriadPas encore d'évaluation

- Var2-Management Des OrganisationsDocument2 pagesVar2-Management Des OrganisationsHoucine MessaoudiPas encore d'évaluation

- Ennoncé Exam BlancDocument2 pagesEnnoncé Exam BlancOthman HeathPas encore d'évaluation

- ETUDE de RENTABILITE Analyse Comptable 2 Analyse Dexploitation TED 2 Bac Sciences EconomiquesDocument7 pagesETUDE de RENTABILITE Analyse Comptable 2 Analyse Dexploitation TED 2 Bac Sciences EconomiquesAbdellah BenaliPas encore d'évaluation

- Etude de CasDocument3 pagesEtude de CasEs-sadik Az-eddinePas encore d'évaluation

- TD N°03 - EntrepreneuriatDocument5 pagesTD N°03 - Entrepreneuriatmostafa essadquiPas encore d'évaluation

- Correction TD 1 Revenus Professionnels GR CDocument46 pagesCorrection TD 1 Revenus Professionnels GR CLamyae FlooPas encore d'évaluation

- TD Bilan FinancierDocument2 pagesTD Bilan FinancierOthmane AD100% (1)

- Diagnostic Et Evaluation CASDocument4 pagesDiagnostic Et Evaluation CASCheikh NgomPas encore d'évaluation

- Proj 3Document3 pagesProj 3Ayoub BoukaysPas encore d'évaluation

- Applications 1Document23 pagesApplications 1mariamalidrissi066Pas encore d'évaluation

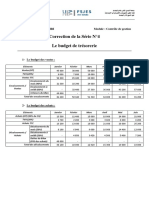

- Série N°4 - Le Budget de Trésorerie - CorrectionDocument3 pagesSérie N°4 - Le Budget de Trésorerie - Correctionamine ghadouiPas encore d'évaluation

- Ennonce Esteve SportDocument2 pagesEnnonce Esteve SportAbderrahman Chouhbi100% (1)

- Examen Hem 3 Eme Annee Lotfi CGDocument4 pagesExamen Hem 3 Eme Annee Lotfi CGBachirovicPas encore d'évaluation

- Les Travaux D'inventaires - Provisions PDFDocument14 pagesLes Travaux D'inventaires - Provisions PDFBakkar SimoPas encore d'évaluation

- Formulaire de Déclaration de l'IS - 1Document2 pagesFormulaire de Déclaration de l'IS - 1Nadia KaramPas encore d'évaluation

- Gestion Financière I HEM Marrakech Janvier 2010Document2 pagesGestion Financière I HEM Marrakech Janvier 2010Bachirovic100% (1)

- Chapite 4 Traitement Des Charges Indirectes-ExercicesDocument9 pagesChapite 4 Traitement Des Charges Indirectes-Exercicesamine proPas encore d'évaluation

- EFM Gestion de Trésorerie-1Document2 pagesEFM Gestion de Trésorerie-1allo.office1100% (1)

- Examen Bilan FonctionnelDocument7 pagesExamen Bilan Fonctionnelfeyag47917Pas encore d'évaluation

- Exercices TVA 2021Document3 pagesExercices TVA 2021Sadik LahcenPas encore d'évaluation

- Chapitre 5Document4 pagesChapitre 5sarah ElPas encore d'évaluation

- Solution - TD - Analyse Fonctionnelle de L Equilibre Financier Et La Stucture FinanciereDocument5 pagesSolution - TD - Analyse Fonctionnelle de L Equilibre Financier Et La Stucture FinanciereAminePas encore d'évaluation

- Correction de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFDocument9 pagesCorrection de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFĀčhräf ŸøkššelPas encore d'évaluation

- Série 2 Imputation Rationnelle Corecetion GM2Document4 pagesSérie 2 Imputation Rationnelle Corecetion GM2Abdelkhalek SaidiPas encore d'évaluation

- La Balance Des PaiementsDocument37 pagesLa Balance Des PaiementsMohamed Mokhtar KhalilPas encore d'évaluation

- Exercice BFR NormatifDocument4 pagesExercice BFR NormatifBelguith Emna100% (1)

- Exercice IVDocument2 pagesExercice IVEL AYATI100% (3)

- Corrigés Des Exercices Du Chapitre 5Document5 pagesCorrigés Des Exercices Du Chapitre 5Hind SADKIPas encore d'évaluation

- Entreprise Et Son Environnement V2Document14 pagesEntreprise Et Son Environnement V2Fati YassinPas encore d'évaluation

- Enoncé Et Corrigé TD4-2020-2021-Comptabilité-des-StésDocument2 pagesEnoncé Et Corrigé TD4-2020-2021-Comptabilité-des-StésOthmane ChPas encore d'évaluation

- Corrigé TD 3 AdfDocument1 pageCorrigé TD 3 AdfMr Moctar DEMIPas encore d'évaluation

- Tsge M13 V1Document3 pagesTsge M13 V1Achraf QarrotPas encore d'évaluation

- TD N°3 Analyse Du BilanDocument1 pageTD N°3 Analyse Du BilanAchraf MarchoudPas encore d'évaluation

- TD Bilan Fonctionnel 2Document1 pageTD Bilan Fonctionnel 2Ahmed Hassan SkifaPas encore d'évaluation

- Exercice 4 - Contrôle de Gestion - PR Z. SaylDocument3 pagesExercice 4 - Contrôle de Gestion - PR Z. SaylAya Seb100% (1)

- Pfe Version Finale (1) (1) BébéDocument106 pagesPfe Version Finale (1) (1) BébéIssam MellaliPas encore d'évaluation

- E-4. Ste MeskopV2 ABCDocument1 pageE-4. Ste MeskopV2 ABClamiaPas encore d'évaluation

- TD 2 TvaDocument15 pagesTD 2 Tvanaser bouhPas encore d'évaluation

- DEV 2 Bilan Fonctionnel - Corrige (BFRE-BFRHE)Document3 pagesDEV 2 Bilan Fonctionnel - Corrige (BFRE-BFRHE)Gaetan MAKAKOUPas encore d'évaluation

- Série N°3 TD (Les Provisions)Document3 pagesSérie N°3 TD (Les Provisions)Younes TangerPas encore d'évaluation

- Cours de Compta Analytique PDFDocument8 pagesCours de Compta Analytique PDFCsm Compta100% (1)

- Université Mohammed V Faculté Des Sciences Juridiques Economiques Et Sociales - Agdal-RABATDocument4 pagesUniversité Mohammed V Faculté Des Sciences Juridiques Economiques Et Sociales - Agdal-RABATfadali aminePas encore d'évaluation

- Bts.1ex AmortDocument11 pagesBts.1ex Amortkaidi chaimaaPas encore d'évaluation

- Consolidation - Abou ELJAOUADDocument79 pagesConsolidation - Abou ELJAOUADOumayma TahiriPas encore d'évaluation

- Exercice N°1Document5 pagesExercice N°1Hadil BaldiPas encore d'évaluation

- Les Cas D'anlys FinDocument50 pagesLes Cas D'anlys Finmix raiPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Textes Et ActivitésDocument3 pagesTextes Et ActivitésFaïçal MejdoubiPas encore d'évaluation

- Support de Cours PPTFichierDocument3 pagesSupport de Cours PPTFichierFaïçal MejdoubiPas encore d'évaluation

- Les ConsignesDocument1 pageLes ConsignesFaïçal MejdoubiPas encore d'évaluation

- Les ConsignesDocument1 pageLes ConsignesFaïçal MejdoubiPas encore d'évaluation

- Textes Et ActivitésDocument3 pagesTextes Et ActivitésFaïçal MejdoubiPas encore d'évaluation

- Communique de PresseDocument1 pageCommunique de PresseAnaïs El YoussoufiPas encore d'évaluation

- Support de Cours PPTFichierDocument3 pagesSupport de Cours PPTFichierFaïçal MejdoubiPas encore d'évaluation

- Cor 2Document5 pagesCor 2MaalejPas encore d'évaluation

- Travail À Rendre 2Document2 pagesTravail À Rendre 2Faïçal MejdoubiPas encore d'évaluation

- Solutions Des Ateliers Et Examens Informatique de GestionDocument43 pagesSolutions Des Ateliers Et Examens Informatique de Gestionhi9887Pas encore d'évaluation

- Travai À FaireDocument2 pagesTravai À FaireFaïçal MejdoubiPas encore d'évaluation

- PDFDocument2 pagesPDFEl Mehdi LachhabPas encore d'évaluation

- Travai À FaireDocument2 pagesTravai À FaireFaïçal MejdoubiPas encore d'évaluation

- Bonjour Tout Le MondeDocument1 pageBonjour Tout Le MondeFaïçal MejdoubiPas encore d'évaluation

- Exercice N°1:: La Constitution Des SociétésDocument3 pagesExercice N°1:: La Constitution Des SociétésFaïçal MejdoubiPas encore d'évaluation

- CH 1 TD 1 Comptabilite Des SocietesDocument1 pageCH 1 TD 1 Comptabilite Des SocietesFaïçal MejdoubiPas encore d'évaluation

- Tableau de CalculDocument1 pageTableau de CalculFaïçal MejdoubiPas encore d'évaluation

- Travai À Faire MS ExcelDocument1 pageTravai À Faire MS ExcelFaïçal MejdoubiPas encore d'évaluation

- Tableau de CalculDocument1 pageTableau de CalculFaïçal MejdoubiPas encore d'évaluation

- TD Réduction Du CapitalDocument1 pageTD Réduction Du CapitalFaïçal MejdoubiPas encore d'évaluation

- Exercice N°1:: La Répartition Des BénéficesDocument3 pagesExercice N°1:: La Répartition Des BénéficesFaïçal MejdoubiPas encore d'évaluation

- Jour 3Document1 pageJour 3Faïçal MejdoubiPas encore d'évaluation

- HTMLDocument4 pagesHTMLFaïçal MejdoubiPas encore d'évaluation

- Jour 2Document1 pageJour 2Faïçal MejdoubiPas encore d'évaluation

- Jour 2Document1 pageJour 2Faïçal MejdoubiPas encore d'évaluation

- Jour 1Document1 pageJour 1Faïçal MejdoubiPas encore d'évaluation

- Tableau de Redressement Et de ReclassementDocument1 pageTableau de Redressement Et de Reclassementhh3004617100% (1)

- Sciences de GestionDocument26 pagesSciences de GestionHamzaPas encore d'évaluation

- Document Comptabilite Generale 1g2 PDFDocument75 pagesDocument Comptabilite Generale 1g2 PDFEiby Jean Maël Allabra100% (1)

- Cours Assane Controle de GestionDocument13 pagesCours Assane Controle de GestionSalma MkPas encore d'évaluation

- Programme Des CoursDocument15 pagesProgramme Des CoursPaxPas encore d'évaluation

- IAS8 Méthodes Comptables CHG D'estimation PDFDocument12 pagesIAS8 Méthodes Comptables CHG D'estimation PDFElachhab ImadPas encore d'évaluation

- AuuuuuditDocument7 pagesAuuuuuditeya dridiPas encore d'évaluation

- TD Immobilisation Corporelle IAS 16Document5 pagesTD Immobilisation Corporelle IAS 16Kardous Marwa100% (1)

- 07 - Missions Du CAC - Obligations Du CACDocument2 pages07 - Missions Du CAC - Obligations Du CACItto MohaPas encore d'évaluation

- Le Guide de La Comptabilité D'entreprise Pour TousDocument17 pagesLe Guide de La Comptabilité D'entreprise Pour TousMerveille SayabPas encore d'évaluation

- Cours Master 1 Cca 2020 Is 2Document20 pagesCours Master 1 Cca 2020 Is 2Samy OndoPas encore d'évaluation

- Recouvrement Cours IEDF Avril 2021Document64 pagesRecouvrement Cours IEDF Avril 2021Fares TALHAOUIPas encore d'évaluation

- Nord CallDocument42 pagesNord CallIbrahim DahmanPas encore d'évaluation

- Bilan Comptable AmidiaDocument9 pagesBilan Comptable AmidiaOumar DIENGPas encore d'évaluation

- Lettre de MotivationDocument2 pagesLettre de MotivationMKRimouPas encore d'évaluation

- 2011-06-19 NI I - Rapports - Fev2010Document272 pages2011-06-19 NI I - Rapports - Fev2010Hic HamPas encore d'évaluation

- EEJEDocument9 pagesEEJEDønuTsPas encore d'évaluation

- Document Élaboré Par:: Aglagale Mohamed Esta Ben M'Sick DRGCDocument110 pagesDocument Élaboré Par:: Aglagale Mohamed Esta Ben M'Sick DRGCAnonymous q2AxRBBePas encore d'évaluation

- INTRODUCTIONDocument2 pagesINTRODUCTIONplame balePas encore d'évaluation

- Rapports de StageDocument33 pagesRapports de StageSoumia MezroubPas encore d'évaluation

- Fiche EmballageDocument4 pagesFiche EmballageomariPas encore d'évaluation

- Titre de Recette AJI2015Document5 pagesTitre de Recette AJI2015Abou SyPas encore d'évaluation

- 2 Bac Eco Exercice 11 AmortissementsDocument1 page2 Bac Eco Exercice 11 AmortissementsAyoub Fakir100% (1)

- Corrigé Série 2 2012Document12 pagesCorrigé Série 2 2012Ami HBPas encore d'évaluation