Vous aimerez peut-être aussi

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- AvaTrade-eBook FR PDFDocument18 pagesAvaTrade-eBook FR PDFptobouPas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Cours de Controle de Gestion SocialeDocument32 pagesCours de Controle de Gestion SocialeMichel Donvide100% (2)

- Compta Approfindi Chapitre 2Document47 pagesCompta Approfindi Chapitre 2Haytham AlamiPas encore d'évaluation

- BNP Paribas Produits Derives Change Taux Et ActionsDocument179 pagesBNP Paribas Produits Derives Change Taux Et Actionsrachid452428Pas encore d'évaluation

- Cas TvaDocument2 pagesCas TvaIhab El AoumariPas encore d'évaluation

- Credit Bail HistoriqueDocument16 pagesCredit Bail HistoriqueKhadijaPas encore d'évaluation

- Les Crises FinancieresDocument414 pagesLes Crises Financieresfiras trabelsiPas encore d'évaluation

- Rapport de StageDocument40 pagesRapport de StageMelati ElPas encore d'évaluation

- Rapport de Stage Bajja Ilham EmsiDocument39 pagesRapport de Stage Bajja Ilham EmsiAya MehdaouiPas encore d'évaluation

- A Rendre Avant Le 07 Avril 2023: Cas de SyntheseDocument5 pagesA Rendre Avant Le 07 Avril 2023: Cas de SyntheseImane BohPas encore d'évaluation

- TD5 BilanComptableDocument3 pagesTD5 BilanComptableEya LabidiPas encore d'évaluation

- Exercices Cout Imputation RationnelleDocument7 pagesExercices Cout Imputation RationnelleCheikh NgomPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- DohaDocument46 pagesDohaSara LàtifPas encore d'évaluation

- La Hiérarchisation Des Coûts - EnnoncésDocument12 pagesLa Hiérarchisation Des Coûts - EnnoncésFias AnuobPas encore d'évaluation

- S5 - Exercice 16.11.2019Document1 pageS5 - Exercice 16.11.2019MahmoudAchritChefchaouenPas encore d'évaluation

- 4997-TDN4 - 2 2010-2011 M833 Enonce Exercices PDFDocument3 pages4997-TDN4 - 2 2010-2011 M833 Enonce Exercices PDFrazafitsitra0% (1)

- Sujte Final - Examen Comptabilité Financière 1 - MA1 - Janvier 2023Document2 pagesSujte Final - Examen Comptabilité Financière 1 - MA1 - Janvier 2023Elyes SmidaPas encore d'évaluation

- Recap de Tous Les Cas ADFDocument205 pagesRecap de Tous Les Cas ADFizmPas encore d'évaluation

- Circuit Économique Comptabilité Nationale Et Ses Limites PDFDocument5 pagesCircuit Économique Comptabilité Nationale Et Ses Limites PDFHicham LachgarPas encore d'évaluation

- Exemple Société FARAHDocument3 pagesExemple Société FARAHHouirine Mbarek100% (2)

- Entreprise Et Son Environnement V2Document14 pagesEntreprise Et Son Environnement V2Fati YassinPas encore d'évaluation

- Comptabilité Analytique 2Document32 pagesComptabilité Analytique 2loubna wassimPas encore d'évaluation

- Proj 3Document3 pagesProj 3Ayoub BoukaysPas encore d'évaluation

- TD Analyse Des Coûts SERIE 2Document3 pagesTD Analyse Des Coûts SERIE 2samaPas encore d'évaluation

- 2 Mécanismes Cotation Actions-2Document1 page2 Mécanismes Cotation Actions-2mohamed redaa11Pas encore d'évaluation

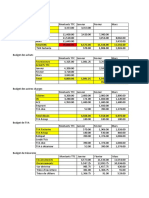

- Budget de ProductionDocument3 pagesBudget de ProductionlelktiridrPas encore d'évaluation

- Exercice IVDocument2 pagesExercice IVEL AYATI100% (3)

- Correction D'examen 2018 LotfiDocument7 pagesCorrection D'examen 2018 LotfiYassine El MakraiPas encore d'évaluation

- Organigramme - Direction Générale Des Impôts (DGI)Document1 pageOrganigramme - Direction Générale Des Impôts (DGI)Henri ZanguePas encore d'évaluation

- Rapport de StageDocument3 pagesRapport de StageWassim MezziPas encore d'évaluation

- Cours Compt AnalytDocument64 pagesCours Compt AnalytNoureddine PolyPas encore d'évaluation

- TD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4Document1 pageTD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4RIMAPas encore d'évaluation

- Correction TD 1 Revenus Professionnels GR CDocument46 pagesCorrection TD 1 Revenus Professionnels GR CLamyae FlooPas encore d'évaluation

- Devoir 2 Modele 1 Eoae 2 Bac Eco Semestre 2Document5 pagesDevoir 2 Modele 1 Eoae 2 Bac Eco Semestre 2Jamal BendaoudPas encore d'évaluation

- Gestion Financière I HEM Marrakech Janvier 2010Document2 pagesGestion Financière I HEM Marrakech Janvier 2010Bachirovic100% (1)

- Formulaire de Déclaration de l'IS - 1Document2 pagesFormulaire de Déclaration de l'IS - 1Nadia KaramPas encore d'évaluation

- Tsge Eff Juin 2017 Corrige Eff Juin 2017 Var 1 PDFDocument9 pagesTsge Eff Juin 2017 Corrige Eff Juin 2017 Var 1 PDFMed ChafikPas encore d'évaluation

- LocationsDocument2 pagesLocationslmaradPas encore d'évaluation

- Exercices Avec Corrigé Cas ParticuliersDocument31 pagesExercices Avec Corrigé Cas ParticuliersBounaime Fatima ezzahraPas encore d'évaluation

- Corrigé de TFR Hexagon SéminaireDocument2 pagesCorrigé de TFR Hexagon SéminaireNajib NajibPas encore d'évaluation

- Cas BRONZACREME Et HECTORDocument4 pagesCas BRONZACREME Et HECTORAmal MlihPas encore d'évaluation

- Série 1 - IAS - IFRS - Master ICFFDocument4 pagesSérie 1 - IAS - IFRS - Master ICFFŽahra Ňah IdPas encore d'évaluation

- TD 3 CorrectionDocument3 pagesTD 3 Correctionamine ghadouiPas encore d'évaluation

- Corrig TD 3Document6 pagesCorrig TD 3Abdeslam ChihaPas encore d'évaluation

- Chapitre 3 - Analyse Fonctionnelle Du BilanDocument21 pagesChapitre 3 - Analyse Fonctionnelle Du BilanImane ElhousayniPas encore d'évaluation

- Abc - AbmDocument17 pagesAbc - Abmihedrane sanaePas encore d'évaluation

- Serie N: La Cotisation MinimaleDocument5 pagesSerie N: La Cotisation MinimaleŽahra Ňah Id100% (1)

- Radeema PDFDocument108 pagesRadeema PDFnourPas encore d'évaluation

- Ennoncé Exam BlancDocument2 pagesEnnoncé Exam BlancOthman HeathPas encore d'évaluation

- Marche PublicsDocument16 pagesMarche PublicsBoualem AbdelkaderPas encore d'évaluation

- La Liste Des OrganismesDocument4 pagesLa Liste Des Organismesyoussef100% (1)

- TRCI CoursDocument8 pagesTRCI CoursHaythem Khiri100% (1)

- Appl 2Document2 pagesAppl 2Emad AhlPas encore d'évaluation

- RFA MutandisDocument141 pagesRFA MutandisIsmail bnjPas encore d'évaluation

- METHODEDocument2 pagesMETHODEYale KOUAME100% (1)

- BTS Ga Corrige 18Document15 pagesBTS Ga Corrige 18maryam sidquiPas encore d'évaluation

- Chap.3 - Etude de Cas 2Document3 pagesChap.3 - Etude de Cas 2Akram ABIDAPas encore d'évaluation

- Rapport de StageDocument27 pagesRapport de StageChaimae AssouPas encore d'évaluation

- Application Cout VariableDocument2 pagesApplication Cout VariableCheikh NgomPas encore d'évaluation

- TD en Contrôle de Gestion Industrielle: Méthode ABC Exercice 1Document2 pagesTD en Contrôle de Gestion Industrielle: Méthode ABC Exercice 1Allal el madhiPas encore d'évaluation

- تصحيح الإمتحان الوطني الموحد للبكالوريا الدورة العادية 2010 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتيDocument5 pagesتصحيح الإمتحان الوطني الموحد للبكالوريا الدورة العادية 2010 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتيredecosadmanPas encore d'évaluation

- E-4. Ste MeskopV2 ABCDocument1 pageE-4. Ste MeskopV2 ABClamiaPas encore d'évaluation

- Annale CNAEM Entreprise Et Son Environnement 2023Document9 pagesAnnale CNAEM Entreprise Et Son Environnement 2023Mohammed Afariat100% (2)

- Les Amortissements Serie D Exercices 2 6251Document6 pagesLes Amortissements Serie D Exercices 2 6251ALI -ED FF100% (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Tafsem S5 2023 2024Document7 pagesTafsem S5 2023 2024Melati ElPas encore d'évaluation

- Liste Conv TAFSEMS72223Document6 pagesListe Conv TAFSEMS72223Melati ElPas encore d'évaluation

- Listes Des Candidats Salariés Retenus Pour Passer Le Test Ecrit 2023-2024Document11 pagesListes Des Candidats Salariés Retenus Pour Passer Le Test Ecrit 2023-2024Melati ElPas encore d'évaluation

- AEM - TN - Résultats de Présélection - Sept 2023Document9 pagesAEM - TN - Résultats de Présélection - Sept 2023Melati ElPas encore d'évaluation

- Tafsem S5 2023 2024Document7 pagesTafsem S5 2023 2024Melati ElPas encore d'évaluation

- Partie PratiqueDocument34 pagesPartie PratiqueMelati ElPas encore d'évaluation

- Passerelle S7Document23 pagesPasserelle S7Melati ElPas encore d'évaluation

- Série Des Travaux Dirigés 04-CorrigéDocument1 pageSérie Des Travaux Dirigés 04-CorrigéMelati El0% (1)

- TD3 EX 4 Gestion EntreprotDocument10 pagesTD3 EX 4 Gestion EntreprotMelati ElPas encore d'évaluation

- Formulaire Demande de StageDocument1 pageFormulaire Demande de StageMelati ElPas encore d'évaluation

- Evaluation - Marketing OperationnelDocument2 pagesEvaluation - Marketing OperationnelMelati ElPas encore d'évaluation

- DistributionDocument6 pagesDistributionMelati ElPas encore d'évaluation

- Corrigés TD GRHDocument65 pagesCorrigés TD GRHMelati ElPas encore d'évaluation

- TD3 Ex3 PalettisationDocument4 pagesTD3 Ex3 PalettisationMelati ElPas encore d'évaluation

- DistributionDocument6 pagesDistributionMelati ElPas encore d'évaluation

- Corrigé TD 5Document2 pagesCorrigé TD 5Melati ElPas encore d'évaluation

- Examen National Physique Chimie SPC 2008 Rattrapage Sujet 2Document7 pagesExamen National Physique Chimie SPC 2008 Rattrapage Sujet 2Ťăhã Êìî0% (1)

- Corrigé CC 22-23Document3 pagesCorrigé CC 22-23Melati ElPas encore d'évaluation

- Modern Marketing Cover Page DocumentDocument2 pagesModern Marketing Cover Page DocumentMelati ElPas encore d'évaluation

- Corrigé CC 21-22Document3 pagesCorrigé CC 21-22Melati ElPas encore d'évaluation

- La Communication Professionnelle Guide Peìdagogique - RemovedDocument16 pagesLa Communication Professionnelle Guide Peìdagogique - RemovedMelati ElPas encore d'évaluation

- PME Trousse Sur La Gestion de TresorerieDocument42 pagesPME Trousse Sur La Gestion de TresorerieMelati ElPas encore d'évaluation

- Recherche VDocument4 pagesRecherche VMelati ElPas encore d'évaluation

- Les Esclaves de La Dette V1Document43 pagesLes Esclaves de La Dette V1Frédéric Salard-DeschandolPas encore d'évaluation

- CHAPITRE 3 EVALUATION PAR APPROCHE COMPARATIVE - Docxok 2022Document6 pagesCHAPITRE 3 EVALUATION PAR APPROCHE COMPARATIVE - Docxok 2022YOZIEUPas encore d'évaluation

- 1chisdix18 IDocument10 pages1chisdix18 IOmar MhPas encore d'évaluation

- Questions D'oral TvaDocument2 pagesQuestions D'oral TvaZayneb Ben HmidaPas encore d'évaluation

- Module de Comptabilite Generale Cahier D'etudiants 2022Document41 pagesModule de Comptabilite Generale Cahier D'etudiants 2022Amadou KeitaPas encore d'évaluation

- MEMOIREppDocument31 pagesMEMOIREppMamadou DiakitePas encore d'évaluation

- Reglementation ComptableDocument13 pagesReglementation ComptableDEKKARPas encore d'évaluation

- Compta Summary DubucDocument7 pagesCompta Summary DubucNajat BoudPas encore d'évaluation

- Risc OperationalDocument20 pagesRisc OperationalAlex OlteanuPas encore d'évaluation

- La FacturationDocument7 pagesLa FacturationMohamed LoutfiPas encore d'évaluation

- STMG 2016 Sujet Gestion Et FinanceDocument10 pagesSTMG 2016 Sujet Gestion Et FinanceLETUDIANTPas encore d'évaluation

- 26 04 2006Document18 pages26 04 2006talainiPas encore d'évaluation

- La Réduction Du Capital PDFDocument6 pagesLa Réduction Du Capital PDFAmal El Badmoussi100% (1)

- Proces-Verbal de La Reunion Aum Avec Aum Antenne Analamanga Du 22 Octobre 2022Document2 pagesProces-Verbal de La Reunion Aum Avec Aum Antenne Analamanga Du 22 Octobre 2022harifenoclaudiaPas encore d'évaluation

- Programme Controleur Interne PDFDocument11 pagesProgramme Controleur Interne PDFHanaa MoussaidPas encore d'évaluation

- Rapport Du Centre de Leadership Et D'évaluationDocument36 pagesRapport Du Centre de Leadership Et D'évaluationRadio-CanadaPas encore d'évaluation

- Paris Jobs Fair, 2013. Carrefour Pour EmploiDocument172 pagesParis Jobs Fair, 2013. Carrefour Pour EmploiTheLocalFrancePas encore d'évaluation

- Exercice Corrigé de Comptabilité Analytique - 1 - ISTA DAKHLADocument4 pagesExercice Corrigé de Comptabilité Analytique - 1 - ISTA DAKHLAYonko Ouahi100% (1)

- BDEAC - Guide Opérateur PrivéDocument11 pagesBDEAC - Guide Opérateur PrivéBetatntlabsPas encore d'évaluation

- Fifo Vs LifoDocument2 pagesFifo Vs Lifoennouri55nouhailaPas encore d'évaluation

- Resume de Droit Commercial MarocainDocument30 pagesResume de Droit Commercial MarocainKevinKiemelePas encore d'évaluation

- 651a0b4bcac08b07e4ac8190 19801211257Document3 pages651a0b4bcac08b07e4ac8190 19801211257leguedekodjochristophePas encore d'évaluation

- Analyse de L'activité de Production Et de Commercialisation PDFDocument64 pagesAnalyse de L'activité de Production Et de Commercialisation PDFMessa Boualem100% (1)