Vous aimerez peut-être aussi

- 2.0 Cas - PIRELLI PDFDocument11 pages2.0 Cas - PIRELLI PDFJosué MéPas encore d'évaluation

- Finance AlphaDocument5 pagesFinance AlphaAlphaPas encore d'évaluation

- Cours Gouvernance Entreprise DrNDOUMA Masters 2018 PDFDocument89 pagesCours Gouvernance Entreprise DrNDOUMA Masters 2018 PDFEtotoue Christian100% (1)

- Business Plan FleuristeDocument25 pagesBusiness Plan FleuristeÃndjøūänd BēnjãmînPas encore d'évaluation

- Les Exercices Corrigé de L'analyse de La Performance de L'entreprise 3Document10 pagesLes Exercices Corrigé de L'analyse de La Performance de L'entreprise 3Mertah Lotfi50% (2)

- Modele Analyse Financiere Au Format ExcelDocument10 pagesModele Analyse Financiere Au Format ExcelAngePas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Rapport Annuel SMG Individuel 2019Document26 pagesRapport Annuel SMG Individuel 2019abidi fathiPas encore d'évaluation

- Ue 6 FinanceDocument44 pagesUe 6 FinanceLucia AndresPas encore d'évaluation

- Solution T.D N6 RATIOSDocument4 pagesSolution T.D N6 RATIOSChaimaa QandarPas encore d'évaluation

- 2 Creativ'ComDocument14 pages2 Creativ'ComyounesamassinePas encore d'évaluation

- Rapport Financier Semestriel 2020Document60 pagesRapport Financier Semestriel 2020Arnaud VergerPas encore d'évaluation

- Universite Montesquieu Bordeaux Iv - : Finances Et Analyse Des États FinanciersDocument8 pagesUniversite Montesquieu Bordeaux Iv - : Finances Et Analyse Des États FinanciersAli EzzaouiPas encore d'évaluation

- Chap04-Fonction Du Directeur FinancierDocument10 pagesChap04-Fonction Du Directeur Financieryachine n'dri100% (1)

- Sujet Eval 21Document3 pagesSujet Eval 21Redouane MikiPas encore d'évaluation

- Corrigé Des Travaux Dirigés D'analyse Et Evaluation Des Entreprises - M2 - FIF - 2024Document12 pagesCorrigé Des Travaux Dirigés D'analyse Et Evaluation Des Entreprises - M2 - FIF - 2024Cathy nguepyPas encore d'évaluation

- CP Fy 2021 VFDocument29 pagesCP Fy 2021 VFOpen WayPas encore d'évaluation

- Optimizarea Costurilor de Operare Și Creșterea Randamentului de ExploatareDocument2 pagesOptimizarea Costurilor de Operare Și Creșterea Randamentului de ExploatareIrina FilimonPas encore d'évaluation

- UE6 2021 CorrigeDocument11 pagesUE6 2021 Corrigemae guiguiPas encore d'évaluation

- UE6 2020 Corrig 2Document10 pagesUE6 2020 Corrig 2Téo LopezPas encore d'évaluation

- Finance c2Document3 pagesFinance c2Fresh RolPas encore d'évaluation

- Analyse Des SIG Version OrigDocument10 pagesAnalyse Des SIG Version OrigbenabdelanasPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2009Document7 pagesCorrigé DCG Finance Dentreprise 2009KrisLliannePas encore d'évaluation

- République Du Sénégal: Rapport Trimestriel D'Execution Budgetaire Premier Trimestre 2019Document23 pagesRépublique Du Sénégal: Rapport Trimestriel D'Execution Budgetaire Premier Trimestre 2019drgyyPas encore d'évaluation

- Efm CGDocument7 pagesEfm CGYoussef SebbarPas encore d'évaluation

- 21DSCG-UE4 CorrigeDocument15 pages21DSCG-UE4 CorrigegilleratPas encore d'évaluation

- Adeunisrapport Financier Semestriel30!09!2021 Vdef0Document26 pagesAdeunisrapport Financier Semestriel30!09!2021 Vdef0matthieu.destotPas encore d'évaluation

- Test 2 Company EvaluationDocument2 pagesTest 2 Company EvaluationMartina AttallahPas encore d'évaluation

- Rapport Annuel SAH Lilas 2019Document65 pagesRapport Annuel SAH Lilas 2019insaf arfaPas encore d'évaluation

- CG Exo 22Document2 pagesCG Exo 22jojolufumaPas encore d'évaluation

- Immo 3000BDocument5 pagesImmo 3000BDavid NizardPas encore d'évaluation

- 2021 03 Rapport D - Activite Et Rapport Financier Semestriel VdefDocument32 pages2021 03 Rapport D - Activite Et Rapport Financier Semestriel Vdefamir.benettaleb35Pas encore d'évaluation

- Corrigé Du Cas GardeniaDocument3 pagesCorrigé Du Cas GardeniaSalif TarokPas encore d'évaluation

- 1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Document4 pages1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Linh LêPas encore d'évaluation

- Rapport D'activité - 2019Document50 pagesRapport D'activité - 2019bakktPas encore d'évaluation

- Snep Rfs Juin 2020Document24 pagesSnep Rfs Juin 2020Amine QAIGHANYPas encore d'évaluation

- Cerealis Indicateurs Dactivite Trimestriels 31 12 2015Document1 pageCerealis Indicateurs Dactivite Trimestriels 31 12 2015Thaliena ThalienaPas encore d'évaluation

- NESTLE CI - Rapport D'activités Du 1er Semestre 2021 - 2021!09!24Document2 pagesNESTLE CI - Rapport D'activités Du 1er Semestre 2021 - 2021!09!24Ange Yohan Desvallees NdriPas encore d'évaluation

- Etats Financiers Provisoire 2023Document3 pagesEtats Financiers Provisoire 2023kouadio Romeo koffiPas encore d'évaluation

- Carrefour - Rapport Financier Semestriel - 30 Juin 2020 - 0 - 0 PDFDocument68 pagesCarrefour - Rapport Financier Semestriel - 30 Juin 2020 - 0 - 0 PDFsellaouiPas encore d'évaluation

- Résultats 2020 EssilorDocument42 pagesRésultats 2020 EssilorMustapha OUHADDAPas encore d'évaluation

- Maroc Telecom KPI-T1 2022Document9 pagesMaroc Telecom KPI-T1 2022Youssef JaafarPas encore d'évaluation

- RatiosDocument5 pagesRatioslinamst932Pas encore d'évaluation

- Groupe BC - MLF RAYNAUDDocument14 pagesGroupe BC - MLF RAYNAUDmartinfigounette91Pas encore d'évaluation

- Rapport Financier Semestriel 2019 1Document51 pagesRapport Financier Semestriel 2019 1Arnaud VergerPas encore d'évaluation

- Sujet Corrige DCG Ue6 2021Document19 pagesSujet Corrige DCG Ue6 2021supply100% (1)

- Comptes Consolidés 2021 - Groupe CarrefourDocument108 pagesComptes Consolidés 2021 - Groupe CarrefourJoachim VIALLONPas encore d'évaluation

- Solde Intermédiaire de GestionDocument1 pageSolde Intermédiaire de GestionAudit et Contrôle de GestionPas encore d'évaluation

- Rapport Annuel 2019 DGI Version FinaleDocument94 pagesRapport Annuel 2019 DGI Version FinaleBoubacar SIDIBEPas encore d'évaluation

- Chaimae El NafirDocument20 pagesChaimae El NafirChaimae ElnafirPas encore d'évaluation

- Copie de 1707652025448 - Classeur1 (1) ExamDocument13 pagesCopie de 1707652025448 - Classeur1 (1) ExamfdakkakiPas encore d'évaluation

- Corrigé GF 2018Document6 pagesCorrigé GF 2018NikezeubiPas encore d'évaluation

- L3 PGE 22-23 MFE - Exercices - Elements de Correction - Analyse Du Compte de RésultatDocument6 pagesL3 PGE 22-23 MFE - Exercices - Elements de Correction - Analyse Du Compte de Résultatcamille.barsottiPas encore d'évaluation

- UE116 2022-2023 Applications 1 Cours1et2 FinanceDocument59 pagesUE116 2022-2023 Applications 1 Cours1et2 FinancechadiacoulibalyPas encore d'évaluation

- Version FinDocument16 pagesVersion Finbenmalekk47Pas encore d'évaluation

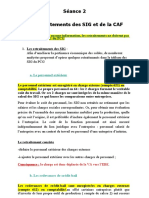

- Seance 2Document12 pagesSeance 2Ange XavierPas encore d'évaluation

- B.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIDocument7 pagesB.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIBourouis YoussefPas encore d'évaluation

- Modele Analyse Financiere Au Format ExcelDocument10 pagesModele Analyse Financiere Au Format ExcelRaissa KoffiPas encore d'évaluation

- Analyse Technique FondamentaleDocument6 pagesAnalyse Technique FondamentaleSALMA CHARAFPas encore d'évaluation

- Cas India 2023 CorrigéDocument2 pagesCas India 2023 CorrigéDoha EssalamaPas encore d'évaluation

- ADFFDocument15 pagesADFFAchraf FadelPas encore d'évaluation

- Fdocuments in Cours Controle Interne Audit Et Revision Des ComptesDocument98 pagesFdocuments in Cours Controle Interne Audit Et Revision Des ComptesHalima El BarkaouiPas encore d'évaluation

- Le Commissariat Aux ComptesDocument33 pagesLe Commissariat Aux ComptesMouphtaou LassissiPas encore d'évaluation

- CHAPITRE IV Communication Financière-1Document9 pagesCHAPITRE IV Communication Financière-1Marie Vierge Meli JoundaPas encore d'évaluation

- 2016 - partieCONSOCorrigé ISCAEDocument56 pages2016 - partieCONSOCorrigé ISCAENabil KarouitePas encore d'évaluation

- Les États FinancieresDocument21 pagesLes États Financieresnona pochaPas encore d'évaluation

- Comptabilité Immobiliére Amenagement Terrain1Document3 pagesComptabilité Immobiliére Amenagement Terrain1Halichou wijdanePas encore d'évaluation

- Rapport SOTETEL 2011Document52 pagesRapport SOTETEL 2011Issal Haj SalemPas encore d'évaluation

- Guide °1 (Préparation À L'insertion Professionnelle) - by Le Club Des ExpertsDocument15 pagesGuide °1 (Préparation À L'insertion Professionnelle) - by Le Club Des ExpertsHassan KrikichPas encore d'évaluation

- 3 Emplois Du Temps s4 Economie Et Gestion 18.19Document1 page3 Emplois Du Temps s4 Economie Et Gestion 18.19marwane mrabtPas encore d'évaluation

- S4-CSA-Modification Et Augmentation Du CapitalDocument64 pagesS4-CSA-Modification Et Augmentation Du CapitalByun Mano100% (3)

- Comptabilité Générale S2Document13 pagesComptabilité Générale S2buggs1152100% (3)

- Examen Comptabilite 2 Bac Eco 2010 Session Normale CorrigeDocument6 pagesExamen Comptabilite 2 Bac Eco 2010 Session Normale CorrigeABDOUUUPas encore d'évaluation

- Bilan Fonctionnel TDDocument3 pagesBilan Fonctionnel TDHoussam ZkrPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2012 PDFDocument7 pagesCorrigé DCG Finance Dentreprise 2012 PDFCompta BouriahPas encore d'évaluation

- INAGHEI Etat Des Flux de TresorerieDocument6 pagesINAGHEI Etat Des Flux de TresorerieMoïse Rosemond100% (1)

- Devis Client BATAILLEDocument2 pagesDevis Client BATAILLEAurélie LeclercPas encore d'évaluation

- Evaluation Entreprise - 1S2020Document144 pagesEvaluation Entreprise - 1S2020Vera DobrinaPas encore d'évaluation

- CompatbilitéGénérale - S2 (Pr. Eddaou)Document39 pagesCompatbilitéGénérale - S2 (Pr. Eddaou)Youness BoualaouiPas encore d'évaluation

- 02 04 Bilans Ratios Sarhani 2020Document70 pages02 04 Bilans Ratios Sarhani 2020mohcinechekkourPas encore d'évaluation

- Facture 21472597EDocument2 pagesFacture 21472597Epfp7fnmncmPas encore d'évaluation

- COMPTADocument33 pagesCOMPTAAnonymous kAVA6ALXNPas encore d'évaluation

- Dossier AnnuelDocument32 pagesDossier Annuelskoura5Pas encore d'évaluation

- Asaci Ai 2016Document57 pagesAsaci Ai 2016pascalPas encore d'évaluation

- Epreuve de Révision Comptable Session Juin 05 Première Partie CDocument9 pagesEpreuve de Révision Comptable Session Juin 05 Première Partie CBouthaina JlaielPas encore d'évaluation

- La Fonction Financiere Exercices CorrigesDocument5 pagesLa Fonction Financiere Exercices Corrigesmustapha kayaPas encore d'évaluation

- Exercices Pour TD Choix D'investissementDocument3 pagesExercices Pour TD Choix D'investissementSANAPas encore d'évaluation

- Chapitre 5 - IAS 36 Dépréciation Des ActifsDocument4 pagesChapitre 5 - IAS 36 Dépréciation Des Actifsmisbah mohamedPas encore d'évaluation

- PDF Memoire 3 PDFDocument90 pagesPDF Memoire 3 PDFAnnie ZawkPas encore d'évaluation

- DC UE10 M08 Details MAJ 140220Document23 pagesDC UE10 M08 Details MAJ 140220abdosmartoPas encore d'évaluation