Vous aimerez peut-être aussi

- De la lutte contre la fraude à l'argent du crime: État des lieuxD'EverandDe la lutte contre la fraude à l'argent du crime: État des lieuxPas encore d'évaluation

- Cadres de l'État, comportez-vous en manager du service public !D'EverandCadres de l'État, comportez-vous en manager du service public !Pas encore d'évaluation

- Fiscalite de LDocument113 pagesFiscalite de LAl Cheikh Tijani SeckPas encore d'évaluation

- L'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFID'EverandL'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIPas encore d'évaluation

- L'OCDE face aux défis de la mondialisation: Organisation de coopération et de développement économiquesD'EverandL'OCDE face aux défis de la mondialisation: Organisation de coopération et de développement économiquesPas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Budget Pluriannuels OCDEDocument12 pagesBudget Pluriannuels OCDETojo Fidèle Razafimandimby100% (1)

- Financement Du Trésor Par La Création MonétaireDocument22 pagesFinancement Du Trésor Par La Création MonétaireIsmail HassaniPas encore d'évaluation

- Prospective Maroc 2030 - Dynamique Sociale Et Évolution Des Statuts Des Femmes Au Maroc PDFDocument95 pagesProspective Maroc 2030 - Dynamique Sociale Et Évolution Des Statuts Des Femmes Au Maroc PDFAziza Slimani AlaouiPas encore d'évaluation

- La Reddition Des Comptes (Version Fin) - 1Document16 pagesLa Reddition Des Comptes (Version Fin) - 1NOUHAILA BRIBERPas encore d'évaluation

- Cours Finance Publique l3 UpbDocument88 pagesCours Finance Publique l3 UpbDION MAURICE JEAN GABRIEL JACOBPas encore d'évaluation

- 2ème Partie Lintervention de LEtat La Politique Budgétaire 2 Bac Science Economie Et Techniques de GestionDocument10 pages2ème Partie Lintervention de LEtat La Politique Budgétaire 2 Bac Science Economie Et Techniques de Gestionmalaga04Pas encore d'évaluation

- Chapitre 1, Definition, Historique Et Sources de Droit NNNDocument3 pagesChapitre 1, Definition, Historique Et Sources de Droit NNNHassnae MessrarPas encore d'évaluation

- L Arbitraire FiscalDocument280 pagesL Arbitraire FiscalAdrien GodinPas encore d'évaluation

- Id 8497Document44 pagesId 8497MOHAND ES - SAADANYPas encore d'évaluation

- La Préparation Du Projet de Loi de FinancesDocument10 pagesLa Préparation Du Projet de Loi de FinancescopiePas encore d'évaluation

- Gestion de La Dette Et de La Trésorerie PubliqueDocument7 pagesGestion de La Dette Et de La Trésorerie PubliqueMehdi Hajoui Taalibi100% (1)

- Cours de Droit Budgétaire IntroductionDocument43 pagesCours de Droit Budgétaire IntroductionIsmail HassaniPas encore d'évaluation

- Guide Dai VersionfrancaiseDocument11 pagesGuide Dai VersionfrancaiseSoukaina MoumenPas encore d'évaluation

- Travaux Sur Les Finances LocalesDocument66 pagesTravaux Sur Les Finances Localesfatiha el yaakoubiPas encore d'évaluation

- Finances Locales Droit Public PDFDocument49 pagesFinances Locales Droit Public PDFAhmed AhmedPas encore d'évaluation

- Polycopié Module Finances Publiques 2021 2022Document71 pagesPolycopié Module Finances Publiques 2021 2022FATIMA ZAHRAE BOUNANAPas encore d'évaluation

- Fiscalité InternationaleDocument227 pagesFiscalité InternationaleEdmond Brice BembambaPas encore d'évaluation

- S4 - Finance PubliqueDocument8 pagesS4 - Finance Publiqueyouness rezgaouiPas encore d'évaluation

- Cours de Droit Budgétaire Bissegue 2023-2024Document45 pagesCours de Droit Budgétaire Bissegue 2023-2024maguenabrianPas encore d'évaluation

- La Réforme BudgétaireDocument3 pagesLa Réforme BudgétaireMehdi Hajoui Taalibi100% (1)

- L'expérience Marocaine en Matière de Réforme BudgétaireDocument10 pagesL'expérience Marocaine en Matière de Réforme BudgétaireTahaElGamoujiPas encore d'évaluation

- Decision Fiscale LocaleDocument16 pagesDecision Fiscale LocalehbyPas encore d'évaluation

- Le Secteur Des Cliniques Privées - Des Médecins Ou Des Hommes D'affairesDocument2 pagesLe Secteur Des Cliniques Privées - Des Médecins Ou Des Hommes D'affairesNaima IzgaghenePas encore d'évaluation

- Cours Compta Pub 1ère PartieDocument20 pagesCours Compta Pub 1ère PartieRAZAFIMAHEFA Lijais TannyPas encore d'évaluation

- Cours Finances Publiques 1er Semestre1Document49 pagesCours Finances Publiques 1er Semestre1Othmane SahbeddinePas encore d'évaluation

- Cours Tva MasterDocument10 pagesCours Tva Mastermaison 2parfumsPas encore d'évaluation

- Caisse de Compensation - Intro Et Passages - MesuresDocument4 pagesCaisse de Compensation - Intro Et Passages - MesuresBrahim SamirPas encore d'évaluation

- Elaboration Projet Loi de Finances - FTDocument11 pagesElaboration Projet Loi de Finances - FTfatiha el yaakoubi100% (1)

- Introduction À La Fiscalité InternationaleDocument36 pagesIntroduction À La Fiscalité InternationaleJad ChraïbiPas encore d'évaluation

- SoutenabilitéDocument7 pagesSoutenabilitéhakim.hanidaPas encore d'évaluation

- Constitution de La Loi de FinanceDocument17 pagesConstitution de La Loi de Financeanass.esslimani8Pas encore d'évaluation

- Recouvrement Des Créances PubliquesDocument9 pagesRecouvrement Des Créances PubliquesasdubalPas encore d'évaluation

- La Fiscalité Des Entreprises Au Maroc Cas de La TVADocument5 pagesLa Fiscalité Des Entreprises Au Maroc Cas de La TVAseagullaPas encore d'évaluation

- Libre AdiministrationDocument57 pagesLibre AdiministrationFatimzahra SahaPas encore d'évaluation

- Lorganisation de La Comptabilité de Letat Au MarocDocument32 pagesLorganisation de La Comptabilité de Letat Au MarocWalid ArhnouchPas encore d'évaluation

- La Loi de Finances 2024 111111Document16 pagesLa Loi de Finances 2024 111111Khaoula KhaoulaPas encore d'évaluation

- Equité Et FiscalitéDocument2 pagesEquité Et FiscalitéCharlotte LedieuPas encore d'évaluation

- Au Droit Fiscal Général Et À La Théorie de L'impôt: CoursDocument25 pagesAu Droit Fiscal Général Et À La Théorie de L'impôt: CoursSaid BarcelonaPas encore d'évaluation

- S1 - 2 - Le Cadre Harmonisé Des Finances PubliquesDocument57 pagesS1 - 2 - Le Cadre Harmonisé Des Finances Publiquesnarcisse7777100% (2)

- 329115561Document15 pages329115561Bennaceur ThamiPas encore d'évaluation

- Le Développement Historique Des Finances Publiques RechDocument8 pagesLe Développement Historique Des Finances Publiques RechABDELHAKIM EL MALIANIPas encore d'évaluation

- L'Impact Des Incitations Fiscales Sur L'investissement en Algérie 1995-2016Document13 pagesL'Impact Des Incitations Fiscales Sur L'investissement en Algérie 1995-2016FIDAE SIBERAPas encore d'évaluation

- Fisca InternDocument6 pagesFisca InternYouness BarhounPas encore d'évaluation

- Fiscalité InternationaleDocument8 pagesFiscalité InternationaleG RIGUAA MOHAMMEDPas encore d'évaluation

- Finances Publiques Et L'équilibre Du Pouvoir FinancierDocument22 pagesFinances Publiques Et L'équilibre Du Pouvoir FinancierIsmail HassaniPas encore d'évaluation

- 5 - Principes ComptablesDocument2 pages5 - Principes ComptablesRbaibi SimohamedPas encore d'évaluation

- 3-Les Techniques D'élimination Des Doubles Impositions Internationalesdans La Réglementation Fiscale MarocaineDocument24 pages3-Les Techniques D'élimination Des Doubles Impositions Internationalesdans La Réglementation Fiscale Marocainelatifa bourassPas encore d'évaluation

- Étude Sectorielle Santé Privée - Janvier 2018Document36 pagesÉtude Sectorielle Santé Privée - Janvier 2018gharssalli fatenPas encore d'évaluation

- L'évaluation de La Dépense Fiscale Cas Du MarocDocument28 pagesL'évaluation de La Dépense Fiscale Cas Du Marocdocteur mouhssinePas encore d'évaluation

- Finances Publiques S4Document48 pagesFinances Publiques S4SNI FFPas encore d'évaluation

- Sincérité Des Prévisions Et Des Comptes Et L' Impératif de Gouvernance Des Finances PubliquesDocument158 pagesSincérité Des Prévisions Et Des Comptes Et L' Impératif de Gouvernance Des Finances PubliquesAouatteg100% (1)

- CDMTDocument30 pagesCDMTmohamedPas encore d'évaluation

- La Transparence Des Finances Publiques Et L'équilibre Des Pouvoirs Au Maroc (Analyse Sociologique) - 2017-1Document20 pagesLa Transparence Des Finances Publiques Et L'équilibre Des Pouvoirs Au Maroc (Analyse Sociologique) - 2017-1Noura Azerki100% (1)

- LES CRÉANCES DE Lactif Circulant IpsasDocument5 pagesLES CRÉANCES DE Lactif Circulant IpsashbyPas encore d'évaluation

- 478-Article Text-1563-1-10-20220131Document27 pages478-Article Text-1563-1-10-20220131hbyPas encore d'évaluation

- Incitations FiscalesDocument12 pagesIncitations FiscaleshbyPas encore d'évaluation

- La DécentralisationljnDocument2 pagesLa DécentralisationljnhbyPas encore d'évaluation

- Cours IR - Revenus Et Profits FonciersDocument36 pagesCours IR - Revenus Et Profits FonciersDriss MoumenPas encore d'évaluation

- InvoiceDocument1 pageInvoiceSmail BencidPas encore d'évaluation

- Urssaf Justificatif Declaration 2022 12 20230110 17h32Document1 pageUrssaf Justificatif Declaration 2022 12 20230110 17h32Romain dixPas encore d'évaluation

- Deliveroo Order Receipt 1756704944Document2 pagesDeliveroo Order Receipt 1756704944sdfsPas encore d'évaluation

- QCM Ratt Fiscalité 2022-23 LP IFDocument2 pagesQCM Ratt Fiscalité 2022-23 LP IFibrahimi idrissi aimanePas encore d'évaluation

- Correction EC3 III. Limites de L'action Publique en Faveur de La Justice SocialeDocument5 pagesCorrection EC3 III. Limites de L'action Publique en Faveur de La Justice SocialeFlorine MICHARDPas encore d'évaluation

- Calendrier Fiscal 2023Document1 pageCalendrier Fiscal 2023Abdo Now100% (2)

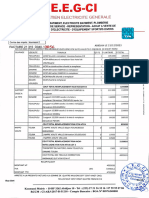

- Facture EEGCI 056Document1 pageFacture EEGCI 056mahprince02Pas encore d'évaluation

- 2024 02 BP FevrierDocument2 pages2024 02 BP Fevrierribein.michele100% (1)

- Exercice CPCDocument1 pageExercice CPCzineb EL IDRISSIPas encore d'évaluation

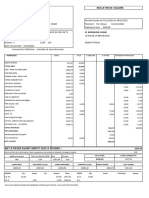

- Paie NovDocument1 pagePaie Novvadim.atlas75Pas encore d'évaluation

- 1 - LasmDocument6 pages1 - LasmErdeniz sigicPas encore d'évaluation

- Desailly Justine de Juin à Aout 2022Document4 pagesDesailly Justine de Juin à Aout 2022juliefleur chiron100% (1)

- 538d79eb1544b PDFDocument8 pages538d79eb1544b PDFSaad ZanifiPas encore d'évaluation

- TD 6 TvaDocument6 pagesTD 6 TvaAhmed ZnetiPas encore d'évaluation

- Simulateur Imposition Des Dividendes 04-22Document1 pageSimulateur Imposition Des Dividendes 04-22youssef222Pas encore d'évaluation

- Loi de Finances 2015Document34 pagesLoi de Finances 2015H.Ibrahim BAILOUPas encore d'évaluation

- Correction Cas DupontDocument1 pageCorrection Cas DupontFati KassimiPas encore d'évaluation

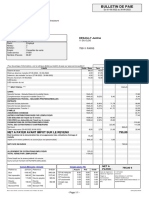

- Bulletins 202303 Arreaza Onexi 16Document1 pageBulletins 202303 Arreaza Onexi 16Rico JLPas encore d'évaluation

- Fiscalité Du CamerounDocument8 pagesFiscalité Du CamerounTONYEPas encore d'évaluation

- Tebeck Bertran Forbit: Year AnnéeDocument2 pagesTebeck Bertran Forbit: Year Annéetebeck bertran forbitPas encore d'évaluation

- Onee 741003188881Document2 pagesOnee 741003188881Abidi AbdelaaliPas encore d'évaluation

- 50329152f92e7d91 Documents Office Lens HRG Voyage Ble Niamey 2018 PDFDocument1 page50329152f92e7d91 Documents Office Lens HRG Voyage Ble Niamey 2018 PDFSerge Eric GNAMKEYPas encore d'évaluation

- PDFDocument2 pagesPDFFrançois-Xavier Lacroix100% (1)

- Pfe Ferdaous Cherti PPT FinalDocument23 pagesPfe Ferdaous Cherti PPT FinalAhméd KharbachPas encore d'évaluation

- Adobe Scan 09 Janv. 2022Document2 pagesAdobe Scan 09 Janv. 2022zerroukiabdelmalek5Pas encore d'évaluation

- Avis D Impot 2020 Sur Les Revenus 2019Document3 pagesAvis D Impot 2020 Sur Les Revenus 2019wiam nour0% (1)

- Impôt Sur Le Revenu - Le Cas Du GabonDocument9 pagesImpôt Sur Le Revenu - Le Cas Du Gabonjurcelinho iwangouPas encore d'évaluation

- Calcul Des Droits Et Taxes de Douanes PDFDocument2 pagesCalcul Des Droits Et Taxes de Douanes PDFJean-jacques OliverPas encore d'évaluation

- Exercice CPC 1Document1 pageExercice CPC 1ETHAPas encore d'évaluation