Vous aimerez peut-être aussi

- Serie4 StockDocument3 pagesSerie4 StockSalah Eddine MouhdaPas encore d'évaluation

- Anal de Compta Doc Cpta War - ColyDocument72 pagesAnal de Compta Doc Cpta War - ColyNdiaye BoubacarPas encore d'évaluation

- Cours Comptabilité Analytique PDFFDocument12 pagesCours Comptabilité Analytique PDFFabdoorahman kaidiPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

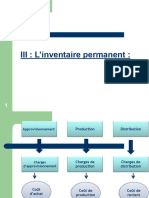

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Sujet de Synthese2 2023-2024Document2 pagesSujet de Synthese2 2023-2024Demba KanoutePas encore d'évaluation

- Examen 02Document3 pagesExamen 02Lou BnaPas encore d'évaluation

- Cas 1 Et 2Document3 pagesCas 1 Et 2tibaldifatima999Pas encore d'évaluation

- Chapitre 4 - L'Inventaire Permanent Des StocksDocument4 pagesChapitre 4 - L'Inventaire Permanent Des StocksWiam Oussarra100% (1)

- Besoin D'information EdoDocument3 pagesBesoin D'information EdoKayembe Mulenga PatrickPas encore d'évaluation

- IPVS Travaux DirigésDocument4 pagesIPVS Travaux Dirigéscalèb TchalimPas encore d'évaluation

- Air PaleDocument4 pagesAir Paleyanis aziz nasrounPas encore d'évaluation

- La SOCOMADocument5 pagesLa SOCOMAHamed BabaPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- Exetat - Comptabilité 2 (ITEM CODE - M52Q25S4H5) - 1Document9 pagesExetat - Comptabilité 2 (ITEM CODE - M52Q25S4H5) - 1thierrybagalwa30100% (1)

- Calcul Du Cout de ReviensDocument21 pagesCalcul Du Cout de ReviensrayanPas encore d'évaluation

- GUIDE PRATIQUE+ COMPTE D' Exploitation Elevage de Porc CharcutierDocument3 pagesGUIDE PRATIQUE+ COMPTE D' Exploitation Elevage de Porc Charcutiernangjerry7Pas encore d'évaluation

- Gestion de StockDocument9 pagesGestion de StockM'GHARI OussamaPas encore d'évaluation

- TD3Document7 pagesTD3litvaccristinaPas encore d'évaluation

- Série D'exercices N°1 - Gestion - GESTION DE L'APPROVISIONNEMENT - Bac Economie & Gestion (2019-2020) Mme Aben SDocument2 pagesSérie D'exercices N°1 - Gestion - GESTION DE L'APPROVISIONNEMENT - Bac Economie & Gestion (2019-2020) Mme Aben SRayen KhdhiriPas encore d'évaluation

- Exercices Calcul Des Couts Sur Les Produits Derives FC22Document4 pagesExercices Calcul Des Couts Sur Les Produits Derives FC22Luc100% (1)

- TD Cout PreetabliDocument4 pagesTD Cout Preetablialy camaraPas encore d'évaluation

- Examen Compta Ana 1Document4 pagesExamen Compta Ana 1coordinateurlpa coordinateurlpaPas encore d'évaluation

- Chapitre N°2 de La Comptabilite Analytique Inventaire Des Stocks 2020 Ok OkDocument8 pagesChapitre N°2 de La Comptabilite Analytique Inventaire Des Stocks 2020 Ok OkYassmin NouariPas encore d'évaluation

- CAGE - Contrôle Continu N°1Document1 pageCAGE - Contrôle Continu N°1amissahPas encore d'évaluation

- Comptabilité Analytique - Séance 3Document15 pagesComptabilité Analytique - Séance 3Meryem ElPas encore d'évaluation

- TD Gestion de Production 4Document3 pagesTD Gestion de Production 4Fatima IrjdalnPas encore d'évaluation

- TP CaeDocument6 pagesTP Caezineb hariPas encore d'évaluation

- Série N 3 CA 23Document1 pageSérie N 3 CA 23Mahfoudha YemehlouPas encore d'évaluation

- Correction CDGDocument15 pagesCorrection CDGAhmed ZoghbarPas encore d'évaluation

- Application 2020Document3 pagesApplication 2020Wissal Binahla100% (1)

- Stion de StockDocument3 pagesStion de StockMegane GwetPas encore d'évaluation

- Var STKDocument6 pagesVar STKMaria GhouatPas encore d'évaluation

- Chaptre 4 Evaluation Des Stocks - 19Document26 pagesChaptre 4 Evaluation Des Stocks - 19Abdelkhalek OuassiriPas encore d'évaluation

- Exercice Cump Fifo Lifo Serie 1 1Document2 pagesExercice Cump Fifo Lifo Serie 1 1Abdellatif Harmazi100% (1)

- Correction de L'exercice N°1 de La Série N°4 .....Document4 pagesCorrection de L'exercice N°1 de La Série N°4 .....Rä HøubaPas encore d'évaluation

- Corrigé TD 4 Imputation Rationnelle 2LSGDocument17 pagesCorrigé TD 4 Imputation Rationnelle 2LSGBen Ahmed Mehdi100% (1)

- Cas Cout Complets N°5Document3 pagesCas Cout Complets N°5Mounir AchaouiPas encore d'évaluation

- TD Cout CompletDocument6 pagesTD Cout Completaly camara100% (1)

- Serie 2 Cout Complet 2020-2021Document13 pagesSerie 2 Cout Complet 2020-2021Sara NasriPas encore d'évaluation

- Exercice Part II DechetsDocument5 pagesExercice Part II DechetsWalid BouzidiPas encore d'évaluation

- Prepa OgcDocument2 pagesPrepa OgcYann MendomoPas encore d'évaluation

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéPas encore d'évaluation

- 10 Exercices en Comptabilit Analytique EFM Et CorriDocument48 pages10 Exercices en Comptabilit Analytique EFM Et CorriMohamed Boujnah100% (1)

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- 10 Exercices en Comptabilit Analytique EFM Et Corrig PDFDocument47 pages10 Exercices en Comptabilit Analytique EFM Et Corrig PDFAhmed Abdourabihi53% (15)

- Applications Générales Sur L'imputation RationnnellesDocument13 pagesApplications Générales Sur L'imputation RationnnellesCheikh NgomPas encore d'évaluation

- Cas N 3 Et 4Document3 pagesCas N 3 Et 4Adil LebkiriPas encore d'évaluation

- Exercices4 Corrigés Compta-AnalytiqueDocument8 pagesExercices4 Corrigés Compta-AnalytiqueNampoina nampoinaPas encore d'évaluation

- Sarhani Efm V3 Cae 2020Document2 pagesSarhani Efm V3 Cae 2020Hnach Mustapha100% (1)

- Anneau de Levage Cmu AbacqueDocument2 pagesAnneau de Levage Cmu AbacqueAbdessamad AmarPas encore d'évaluation

- Anneau de Levage Cmu Abacque PDFDocument2 pagesAnneau de Levage Cmu Abacque PDFAbdessamad AmarPas encore d'évaluation

- Exercices Corrigés-Contrôle de Gestion 2016 2017Document11 pagesExercices Corrigés-Contrôle de Gestion 2016 2017samir0% (1)

- Comment Exprimer Son Amour À Son EnfantDocument4 pagesComment Exprimer Son Amour À Son EnfantAristide KoréPas encore d'évaluation

- Albert de Rochas - Les États Superficiels de L'hypnose (1892) (FR)Document134 pagesAlbert de Rochas - Les États Superficiels de L'hypnose (1892) (FR)geof' ePas encore d'évaluation

- Energie Eolienne - 025832Document17 pagesEnergie Eolienne - 025832Éric Tinguelbe wari100% (1)

- M103 Questionnaire 2021Document19 pagesM103 Questionnaire 2021smail societePas encore d'évaluation

- UE7 - Psychologie - 3 - de La Vulnérabilité Au Métissage Grandir en Situation Transculturelle (ACC)Document23 pagesUE7 - Psychologie - 3 - de La Vulnérabilité Au Métissage Grandir en Situation Transculturelle (ACC)sun-nee-chan9Pas encore d'évaluation

- Majorel 230105 Fiche Technique EXAPUR RS350FRDocument4 pagesMajorel 230105 Fiche Technique EXAPUR RS350FRZouhair AIT-OMARPas encore d'évaluation

- CPolycopié UE4!22!23Document268 pagesCPolycopié UE4!22!23dogal40484Pas encore d'évaluation

- 1A PATHOLOGIE Neuro Rééducation 070309Document25 pages1A PATHOLOGIE Neuro Rééducation 070309arnaudchoplin0% (1)

- 2 - Physiopathologie Des Deformations RhumatoidesDocument21 pages2 - Physiopathologie Des Deformations RhumatoidesProfesseur Christian Dumontier100% (2)

- Manuel Du Citation X en Français PDFDocument57 pagesManuel Du Citation X en Français PDFJuan AlarconPas encore d'évaluation

- TP Proctor FinalDocument5 pagesTP Proctor Finalhammami ahmedPas encore d'évaluation

- Coke de Pétrole - WikipédiaDocument2 pagesCoke de Pétrole - Wikipédiaabdenacer MERATIPas encore d'évaluation

- Nutrition Calories AlimentsDocument5 pagesNutrition Calories Alimentsjibriljou2007Pas encore d'évaluation

- 4 - 2.4. Les Interactions Entre Le Monde VivantDocument12 pages4 - 2.4. Les Interactions Entre Le Monde VivantCyrielle ZPas encore d'évaluation

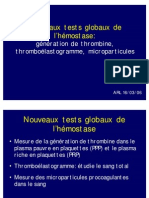

- Génération de Thrombine, Thromboélastogramme, MicroparticulesDocument40 pagesGénération de Thrombine, Thromboélastogramme, Microparticulesfares HACIBPas encore d'évaluation

- Controle 1 - 2 S1 PC 1bac FRDocument2 pagesControle 1 - 2 S1 PC 1bac FRZakaria MoutawassitPas encore d'évaluation

- Sujet Principal Etude de Comportement Avc Données Partie F - 2021Document11 pagesSujet Principal Etude de Comportement Avc Données Partie F - 2021Anas SlimaniPas encore d'évaluation

- Exercices Corriges PCDocument84 pagesExercices Corriges PCOuedraogo Harouna92% (12)

- Tarta TatinDocument2 pagesTarta TatinNicolasPas encore d'évaluation

- ACTIVITE 2 Leau Autour de NousDocument4 pagesACTIVITE 2 Leau Autour de NousSoumaya NasriPas encore d'évaluation

- Programmation Du SelDocument1 pageProgrammation Du SelSokoura90100% (1)

- Tout Sur L AgroalimentaireDocument123 pagesTout Sur L AgroalimentaireRkia Eddabra100% (1)

- 04 ConsentementDocument4 pages04 ConsentementManuel Romero GarciaPas encore d'évaluation

- Cours Modelisation GeochimiqueDocument66 pagesCours Modelisation GeochimiqueSoraya BouslahPas encore d'évaluation

- Argelia Medicaments Remboursables Organismes PDFDocument41 pagesArgelia Medicaments Remboursables Organismes PDFportosinPas encore d'évaluation

- Conference Cryo-Microscopie - Guy SCHOEHNDocument80 pagesConference Cryo-Microscopie - Guy SCHOEHNabdessamad rabttiPas encore d'évaluation

- Saint Honoré Vanille ChocolatDocument1 pageSaint Honoré Vanille ChocolatJean-noel BonnetPas encore d'évaluation

- Plaques Palatines Chez Le NourrissonDocument14 pagesPlaques Palatines Chez Le Nourrissonnhakhoanhungoc100% (1)

- Capteurs ConditionneursDocument169 pagesCapteurs ConditionneursCoc CainePas encore d'évaluation

- Alcatel Phones xl785 Voice Guide Utilisation FRDocument4 pagesAlcatel Phones xl785 Voice Guide Utilisation FRgard30Pas encore d'évaluation