Vous aimerez peut-être aussi

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīPas encore d'évaluation

- Comptabilité AnalytiqueDocument27 pagesComptabilité AnalytiqueHanane GuechatiPas encore d'évaluation

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- Comptabilite AnalytiqueDocument49 pagesComptabilite Analytiquejon3D100% (1)

- EXERCICES Evaluation Des StocksDocument3 pagesEXERCICES Evaluation Des StocksMrouan ShPas encore d'évaluation

- Fiche N°2 Postulats Et ConventionsDocument7 pagesFiche N°2 Postulats Et Conventionsdidier amoussou88% (16)

- Chaptre 4 Evaluation Des Stocks - 19Document26 pagesChaptre 4 Evaluation Des Stocks - 19Abdelkhalek OuassiriPas encore d'évaluation

- Cours Comptabilité Analytique PDFFDocument12 pagesCours Comptabilité Analytique PDFFabdoorahman kaidiPas encore d'évaluation

- Compta 3Document7 pagesCompta 3sanctifierISISPas encore d'évaluation

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoPas encore d'évaluation

- Chap4 - L'évaluation Des StocksDocument22 pagesChap4 - L'évaluation Des StocksAchraf BelmrharPas encore d'évaluation

- Évaluation Des Stocks PDFDocument5 pagesÉvaluation Des Stocks PDFjawadPas encore d'évaluation

- L'évaluation des stocksDocument5 pagesL'évaluation des stockssamirsifouedPas encore d'évaluation

- Évaluation Des Stocks.....Document5 pagesÉvaluation Des Stocks.....Marouen SbaiPas encore d'évaluation

- valorisation de stock suite 2Document2 pagesvalorisation de stock suite 2Fadila CheradiPas encore d'évaluation

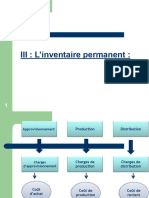

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Methode Evaluation Stocks ExercicesDocument10 pagesMethode Evaluation Stocks ExercicesBencherqi MhamedPas encore d'évaluation

- Chapitre 4 - L'Inventaire Permanent Des StocksDocument4 pagesChapitre 4 - L'Inventaire Permanent Des StocksWiam Oussarra100% (1)

- S3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Document21 pagesS3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Futur economistePas encore d'évaluation

- Comptabilité Analytique - Séance 3Document15 pagesComptabilité Analytique - Séance 3Meryem ElPas encore d'évaluation

- CAE-GEOCF-201 - Partie 1Document18 pagesCAE-GEOCF-201 - Partie 1sosannknk99Pas encore d'évaluation

- Exercices Gestion de ProductionDocument30 pagesExercices Gestion de Productionomar haddouchePas encore d'évaluation

- Évaluation Des StocksDocument5 pagesÉvaluation Des StocksSoulaiman HarrakPas encore d'évaluation

- Serie4 StockDocument3 pagesSerie4 StockSalah Eddine MouhdaPas encore d'évaluation

- CAL5_polycopie_reviseDocument6 pagesCAL5_polycopie_revisesamirsifouedPas encore d'évaluation

- Gestion de StockDocument9 pagesGestion de StockM'GHARI OussamaPas encore d'évaluation

- M17. Comptabilité Analytique: Semestre III Support TD Et CorrectionDocument13 pagesM17. Comptabilité Analytique: Semestre III Support TD Et CorrectionKarim TamerdPas encore d'évaluation

- Poly 1 Controle de Gestion l3 Aes 2023-2024Document36 pagesPoly 1 Controle de Gestion l3 Aes 2023-2024Laelia ChaplartPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- Compta AnalgfDocument22 pagesCompta AnalgfHermann CHEMEUHIPas encore d'évaluation

- Gestion Des Approvisionnements ch4, 5, 6Document60 pagesGestion Des Approvisionnements ch4, 5, 6btissam BAGHDOUS100% (1)

- Cours de CA Chapitre N°3Document25 pagesCours de CA Chapitre N°3kiara kiaraPas encore d'évaluation

- Chapitre 20 Gestion Des DisponibilitesDocument25 pagesChapitre 20 Gestion Des DisponibilitesAdil ZidanePas encore d'évaluation

- Compta Anal 5Document23 pagesCompta Anal 5Hermann CHEMEUHIPas encore d'évaluation

- Exercice Corrigé Sur Les Méthodes D'évaluation Des StocksDocument6 pagesExercice Corrigé Sur Les Méthodes D'évaluation Des StocksSalma GhosnPas encore d'évaluation

- Corrigé Contrôle 1 PDFDocument4 pagesCorrigé Contrôle 1 PDFSiimợ PokoràPas encore d'évaluation

- Controle N1 Compt AnalyDocument3 pagesControle N1 Compt AnalyMajda KtiriPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- Fiche TDDocument6 pagesFiche TDLandryshopPas encore d'évaluation

- C Chapitre Iii L'evaluation Des StocksDocument14 pagesC Chapitre Iii L'evaluation Des Stocksimade kattoussiPas encore d'évaluation

- Entrepots ABCDocument5 pagesEntrepots ABCichrak chihaouiPas encore d'évaluation

- Support de Cours Partie 1 2021-2022 V2 2Document28 pagesSupport de Cours Partie 1 2021-2022 V2 2oumaima touilPas encore d'évaluation

- Travaux Diriges I. Enregistrement Des DonnéesDocument4 pagesTravaux Diriges I. Enregistrement Des DonnéesOrlane FokoPas encore d'évaluation

- Gestion de La Chaîne Logistique (EPS) 9Document11 pagesGestion de La Chaîne Logistique (EPS) 9charles langmiaPas encore d'évaluation

- La Valorisation Du StockDocument8 pagesLa Valorisation Du StockJules JulienPas encore d'évaluation

- Exercice Etu 3Document37 pagesExercice Etu 3Mharzi OmarPas encore d'évaluation

- BAC STEG 2019 12 Juin 2019Document7 pagesBAC STEG 2019 12 Juin 2019fall1104100% (1)

- T D Cage BTS 2 Dec 2023 - 034340Document4 pagesT D Cage BTS 2 Dec 2023 - 034340calvinassongmoPas encore d'évaluation

- Sujet de CAP-ComptaDocument78 pagesSujet de CAP-Comptamagassaadama22100% (1)

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- QCM 1Document1 pageQCM 1Mouf SidPas encore d'évaluation

- 20210922021213cv Oumaima DkhisseneDocument1 page20210922021213cv Oumaima DkhisseneOuraghni AnassPas encore d'évaluation

- Effet Du Contrôle de Gestion Sur La Performance Financière de L'entrepriseDocument150 pagesEffet Du Contrôle de Gestion Sur La Performance Financière de L'entrepriseAyoub EL KassmiPas encore d'évaluation

- La Gestion de Risque de Credit BancairDocument125 pagesLa Gestion de Risque de Credit Bancairraylan02300Pas encore d'évaluation

- Ecarts de Conversion PDFDocument2 pagesEcarts de Conversion PDFLJM LPT50% (2)

- Cours Audit SDCDocument36 pagesCours Audit SDCbabacar camaraPas encore d'évaluation

- 1 PBDocument14 pages1 PBreda youssfiPas encore d'évaluation

- Salma PalgiatDocument25 pagesSalma PalgiatNouhaila EnhariPas encore d'évaluation

- Systeme D Information ComptableDocument13 pagesSysteme D Information Comptablecherf yacinePas encore d'évaluation

- Bilan FinancierDocument6 pagesBilan Financieryachine n'driPas encore d'évaluation

- Cours: Dossier 2 Dossier 3 Dossier 1 Dossier 4Document35 pagesCours: Dossier 2 Dossier 3 Dossier 1 Dossier 4Sara ChekkouchPas encore d'évaluation

- Bordereau Virement International en LignDocument1 pageBordereau Virement International en LignKevin Bisson100% (1)

- Conditions D Exeercices BancaireDocument3 pagesConditions D Exeercices BancaireHamzaRhatousPas encore d'évaluation

- Societe Marocaine D'Assurance A L'Exportation: La Smaex, Instrument de Sécurisation Des ExportationsDocument23 pagesSociete Marocaine D'Assurance A L'Exportation: La Smaex, Instrument de Sécurisation Des ExportationsAbdelkabir Jouamy100% (1)

- Support Cours comptabilité de sociétésDocument23 pagesSupport Cours comptabilité de sociétésHayatouPas encore d'évaluation

- À La Banque-Vocabulaire PDFDocument14 pagesÀ La Banque-Vocabulaire PDFlitonPas encore d'évaluation

- Module 2, 3 Et 6 Etude de Cas de Sunthese SujetDocument6 pagesModule 2, 3 Et 6 Etude de Cas de Sunthese Sujetabdul shakoor arianPas encore d'évaluation

- Thème 2 - L'évolution Des Formes MonétairesDocument22 pagesThème 2 - L'évolution Des Formes MonétairesMme et Mr LafonPas encore d'évaluation

- Transfer Order-1Document1 pageTransfer Order-1bonaventureamou609Pas encore d'évaluation

- ExposéDocument9 pagesExposéHajar MaadaniPas encore d'évaluation

- Surveillance 27 10 2022Document70 pagesSurveillance 27 10 2022fred gbegbePas encore d'évaluation

- Chapitre V - Effet - Commerce LDocument15 pagesChapitre V - Effet - Commerce LAdil ELPas encore d'évaluation

- Assurances de Dommages Terrestres: Chapitre 3Document60 pagesAssurances de Dommages Terrestres: Chapitre 3Anis MnifPas encore d'évaluation

- Resumé FiscalitéDocument4 pagesResumé FiscalitéEmin AlewiPas encore d'évaluation

- Dispositif PrudentielDocument23 pagesDispositif Prudentielabdoulaye dialloPas encore d'évaluation

- Exercice en Gestion de ComptabilitéDocument4 pagesExercice en Gestion de Comptabilitévideo lyricPas encore d'évaluation

- Exposé Fin SemestreDocument20 pagesExposé Fin Semestremajda elbandkiPas encore d'évaluation

- ACT2250 Chap 5 Annot 2019 2Document38 pagesACT2250 Chap 5 Annot 2019 2alfredPas encore d'évaluation

- Analyse Du FluxDocument2 pagesAnalyse Du FluxSouleymane YoumanliPas encore d'évaluation

- NSCF Leçon 14 Traitement Des Opérations Particulières p3Document76 pagesNSCF Leçon 14 Traitement Des Opérations Particulières p3bacha436Pas encore d'évaluation