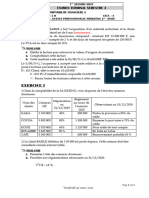

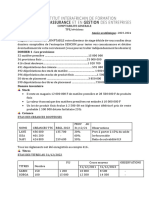

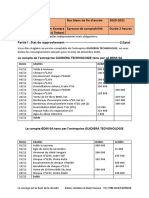

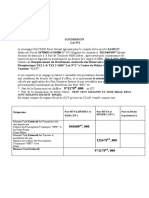

Vous aimerez peut-être aussi

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA67% (3)

- Les contrats immobiliers - 2e édition: Formalités et rédaction des clausesD'EverandLes contrats immobiliers - 2e édition: Formalités et rédaction des clausesPas encore d'évaluation

- TD Compt ApprofondieDocument3 pagesTD Compt Approfondiemoussaid soukainaPas encore d'évaluation

- La Théorie D'elton MayoDocument6 pagesLa Théorie D'elton MayoMaître Maro100% (2)

- Repertoire Entreprises 100 CADocument4 pagesRepertoire Entreprises 100 CADenise Ntone0% (1)

- Le Plan Directeur de ProductionDocument9 pagesLe Plan Directeur de ProductionKERARMICHAIMAEPas encore d'évaluation

- Exercice Provisions 1Document3 pagesExercice Provisions 1Omayma Es-saddiki100% (1)

- Fiche TD - MACROECONOMIE INTERMEDIAIRE - LICENCE 1Document5 pagesFiche TD - MACROECONOMIE INTERMEDIAIRE - LICENCE 1Kone Epervier100% (1)

- Bac Controle 1 Semsestre 2 Comptabilit2Document4 pagesBac Controle 1 Semsestre 2 Comptabilit2radouane laamouryPas encore d'évaluation

- Contrat de CollaborationDocument2 pagesContrat de CollaborationPasso Yfana100% (3)

- Examen Final Travaux Inventaire PpaleDocument2 pagesExamen Final Travaux Inventaire PpaleAyman DoguiPas encore d'évaluation

- Compta Fin2Document1 pageCompta Fin2nanysteven58Pas encore d'évaluation

- Sujet Compta 3ème TCA ComptaDocument4 pagesSujet Compta 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

- Efm Regional v1 Travaux de Fin D'exercice AaopcDocument3 pagesEfm Regional v1 Travaux de Fin D'exercice AaopcnaoualsanbaPas encore d'évaluation

- Cas de Synthes 2021Document3 pagesCas de Synthes 2021Simozer CesarsimozerPas encore d'évaluation

- Compta Générale 3 TPE RévisionDocument2 pagesCompta Générale 3 TPE Révisioncoordinateurlpa coordinateurlpaPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2021 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2bac SGC 2021 Session Rattrapage SujetboutzgzaouinePas encore d'évaluation

- Examen Comptabilite 2bac SGC 2022 Session Normale SujetDocument11 pagesExamen Comptabilite 2bac SGC 2022 Session Normale SujetYass MssilhaPas encore d'évaluation

- Ex AmorDocument6 pagesEx AmorSaliha MarouaziPas encore d'évaluation

- TCFE ESCOM4 Examen Blanc1 2023Document5 pagesTCFE ESCOM4 Examen Blanc1 2023Sali Yusuf100% (1)

- Devoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesDocument2 pagesDevoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesELAMRANIYOUSSEF100% (1)

- الامتحان الوطني في المحاسبة والرياضيات المالية 2022 مسلك علوم التدبير المحاسباتي الدورةةDocument17 pagesالامتحان الوطني في المحاسبة والرياضيات المالية 2022 مسلك علوم التدبير المحاسباتي الدورةةMehdi MahrachePas encore d'évaluation

- Travaux de Fin D'exercice Fiche de Synthèse Td-3Document7 pagesTravaux de Fin D'exercice Fiche de Synthèse Td-3Micheal AbdallahPas encore d'évaluation

- TRAVAUX DE FIN D'EXERCICE Fiche de Synthèse TD-5Document9 pagesTRAVAUX DE FIN D'EXERCICE Fiche de Synthèse TD-5CEPAFIPas encore d'évaluation

- 119 Exam Final 2022 SujetDocument12 pages119 Exam Final 2022 SujetZacharie OuattaraPas encore d'évaluation

- Université Mohammed 1 Oujda ENCGO/ Semestre 2 Prof - R Kissami Année Universitaire: 2022/2023Document2 pagesUniversité Mohammed 1 Oujda ENCGO/ Semestre 2 Prof - R Kissami Année Universitaire: 2022/2023Donia DodoPas encore d'évaluation

- 10Document8 pages10zakariPas encore d'évaluation

- Compta Speciale - Master 1Document2 pagesCompta Speciale - Master 1Emile Leger AneguePas encore d'évaluation

- TDN°2Document4 pagesTDN°2Ahmed AÏRPas encore d'évaluation

- Comptrole Comptabil N 2 Premier Semestre SGCDocument2 pagesComptrole Comptabil N 2 Premier Semestre SGCAyoub FakirPas encore d'évaluation

- Cas de Synthèse ProvDocument2 pagesCas de Synthèse ProvHicham OulaabesPas encore d'évaluation

- SERIE ProvisionDocument5 pagesSERIE ProvisionNarimane MhimediPas encore d'évaluation

- Exercices ProvisionsDocument14 pagesExercices ProvisionsAbdellatif BoudiwanPas encore d'évaluation

- Controle N 1 V2Document4 pagesControle N 1 V2nejdi728Pas encore d'évaluation

- Exercice ComptaDocument2 pagesExercice Comptabeidydiakite83Pas encore d'évaluation

- Exercice - ProvisionsDocument6 pagesExercice - Provisions3ONSORY FFPas encore d'évaluation

- TD 2 Les ProvisionsDocument3 pagesTD 2 Les ProvisionsAya GharrabPas encore d'évaluation

- Sujet #9Document3 pagesSujet #9nourazizbasmaPas encore d'évaluation

- Simili Enr 2023Document6 pagesSimili Enr 2023Aya BelhorPas encore d'évaluation

- Sujet - Examen Blanc - Mai 2019 - Compta - SeDocument4 pagesSujet - Examen Blanc - Mai 2019 - Compta - SeRania MajdoubiPas encore d'évaluation

- TD Amortissement S2Document5 pagesTD Amortissement S2Amine TaharPas encore d'évaluation

- Tcfe2 2022'Document3 pagesTcfe2 2022'Aubin NkePas encore d'évaluation

- Comptabilité Management 2Document3 pagesComptabilité Management 2attechnology97Pas encore d'évaluation

- Efm V2Document4 pagesEfm V2Zarouali Mohammed100% (1)

- Epreuve de Tcfe Escom3 Eval 4okkkkkkkkkDocument3 pagesEpreuve de Tcfe Escom3 Eval 4okkkkkkkkkSali YusufPas encore d'évaluation

- CC1 Compta 2 Ge 105 106Document1 pageCC1 Compta 2 Ge 105 106med medoPas encore d'évaluation

- Entrainement N°2 Provisions 2012 2013 Comptabilité 2 BAC SEDocument2 pagesEntrainement N°2 Provisions 2012 2013 Comptabilité 2 BAC SESalma Nouni0% (1)

- Série 4 Gestion Comptables Des Stocks Bac 2022-2023Document5 pagesSérie 4 Gestion Comptables Des Stocks Bac 2022-2023akrem nasriPas encore d'évaluation

- Examen Blanc N°3Document6 pagesExamen Blanc N°3Ghadoui AminePas encore d'évaluation

- Exercice IVDocument2 pagesExercice IVEL AYATI100% (3)

- TD de Révision AA 103Document2 pagesTD de Révision AA 103Narimane MhimediPas encore d'évaluation

- Cours Provisions 2020 2021 NoirDocument14 pagesCours Provisions 2020 2021 NoirHosna NaqabiPas encore d'évaluation

- Renouvellement WirepickDocument6 pagesRenouvellement Wirepickscheki boualyPas encore d'évaluation

- Wa0003.Document2 pagesWa0003.imnkdr7Pas encore d'évaluation

- Exercices ProvisionDocument6 pagesExercices ProvisionsaidPas encore d'évaluation

- EF ComptaDocument7 pagesEF ComptaAnas AjyarPas encore d'évaluation

- Semestre 1 OPS 2021Document5 pagesSemestre 1 OPS 2021Abdon YannickPas encore d'évaluation

- QCM Ratt Fiscalité 2022-23 LP IFDocument2 pagesQCM Ratt Fiscalité 2022-23 LP IFibrahimi idrissi aimanePas encore d'évaluation

- Bac Blan de Comptabilité GeneraleDocument3 pagesBac Blan de Comptabilité GeneraleHamidou KassoguéPas encore d'évaluation

- Serie 1 Adf 21-22Document5 pagesSerie 1 Adf 21-22Ahmed AminePas encore d'évaluation

- 1examen Cpté Fin 2019Document2 pages1examen Cpté Fin 2019mohaPas encore d'évaluation

- BTP Ce - 1Document7 pagesBTP Ce - 1Mezni MehrezPas encore d'évaluation

- Devoir de Maison MUC NI1Document2 pagesDevoir de Maison MUC NI1ABIATHAR MOUITYPas encore d'évaluation

- Exercices de Mise À NiveauDocument2 pagesExercices de Mise À NiveauSalah-Eddine TourabiPas encore d'évaluation

- Examen Simili 7 Comptabilite 2 Bac EcoDocument5 pagesExamen Simili 7 Comptabilite 2 Bac EcoAmgharPas encore d'évaluation

- Taux RSDocument1 pageTaux RSAyman DoguiPas encore d'évaluation

- Gestion FINANCIEREDocument1 pageGestion FINANCIEREAyman DoguiPas encore d'évaluation

- Comptabilité de SociétésDocument36 pagesComptabilité de SociétésAyman DoguiPas encore d'évaluation

- Travaux - Dinventaire EXERCICEDocument2 pagesTravaux - Dinventaire EXERCICEAyman DoguiPas encore d'évaluation

- Optimisation de La Consommation Énergétique Au Niveau Du Broyeur BK4 - Belfakih IlhamDocument53 pagesOptimisation de La Consommation Énergétique Au Niveau Du Broyeur BK4 - Belfakih Ilhamayatoaya487Pas encore d'évaluation

- Raport de Stage TEMIDocument17 pagesRaport de Stage TEMIanime 121Pas encore d'évaluation

- Ciment AmoudaDocument2 pagesCiment AmoudaDinn ZinnPas encore d'évaluation

- TD Maths Appliquees P Aca CpbelDocument3 pagesTD Maths Appliquees P Aca CpbelCyrille KonoPas encore d'évaluation

- 01 TD2 AbcDocument3 pages01 TD2 AbcChaimaa NajbiPas encore d'évaluation

- Factor Pairs 1-100Document1 pageFactor Pairs 1-100ummismael habeebahPas encore d'évaluation

- Juste À TempsDocument84 pagesJuste À TempsAhmed GASMIPas encore d'évaluation

- TK - SfaxDocument17 pagesTK - SfaxFares HayderPas encore d'évaluation

- Rapport de Conciliation Itie RDC 2015 - Signe Envoye STDocument193 pagesRapport de Conciliation Itie RDC 2015 - Signe Envoye STNelson WazangaPas encore d'évaluation

- Comment Réussir Sur Rakuten en DropshippingDocument11 pagesComment Réussir Sur Rakuten en Dropshippingecom.aicoachPas encore d'évaluation

- Budget Et PlanificationDocument11 pagesBudget Et PlanificationDia Mamadou Beugeu BayePas encore d'évaluation

- Freed From Desire - Full ScoreDocument1 pageFreed From Desire - Full ScoreJean-Val JeanPas encore d'évaluation

- 0 Ova-Rp-Etu-12-ADocument10 pages0 Ova-Rp-Etu-12-AboulahiaPas encore d'évaluation

- SabrDocument12 pagesSabrLautreamont21Pas encore d'évaluation

- Ph. Besnard. Etude Symbolique Des PrenomsDocument10 pagesPh. Besnard. Etude Symbolique Des PrenomsDavid CastroPas encore d'évaluation

- Lcie 00 Atex 6008XDocument8 pagesLcie 00 Atex 6008XBambang Yan ArdiantoPas encore d'évaluation

- Me Ecobati Fermacell Etancheite H2o FRDocument6 pagesMe Ecobati Fermacell Etancheite H2o FRtheoPas encore d'évaluation

- Profil C - Plaquette - Portage Administratif QualiopiDocument7 pagesProfil C - Plaquette - Portage Administratif QualiopiJeremy ChristmannPas encore d'évaluation

- CORRIGE - TH - Ex - de PAS 2012Document6 pagesCORRIGE - TH - Ex - de PAS 2012Nadir AyoubPas encore d'évaluation

- Fiche Technique Mais Pop Corn 1kg pf02051Document2 pagesFiche Technique Mais Pop Corn 1kg pf02051Anas SougratiPas encore d'évaluation

- Flow Switch - DocumentationDocument6 pagesFlow Switch - DocumentationYveskisimbaPas encore d'évaluation

- Conrol Economie Du Maroc 09.06.2020 PDFDocument5 pagesConrol Economie Du Maroc 09.06.2020 PDFAbdelkhalek OuassiriPas encore d'évaluation

- Reçu de PaiementmeganeDocument1 pageReçu de PaiementmeganeBouzid Med KhaledPas encore d'évaluation

- Corrigé Série 1Document10 pagesCorrigé Série 1Ikram KhammaliPas encore d'évaluation

- Drarga TamaitDocument25 pagesDrarga Tamaitazeddine elbecharPas encore d'évaluation