Vous aimerez peut-être aussi

- Exercice 6: Répartition Des Charges Indirectes (Simple)Document5 pagesExercice 6: Répartition Des Charges Indirectes (Simple)Ezd EikPas encore d'évaluation

- Cas Meuble ÉcoDocument3 pagesCas Meuble Écoabdou100% (1)

- Cartonica Abc PDFDocument3 pagesCartonica Abc PDFNourdine Magdar100% (3)

- TD N°3 - Méthode - ABC - 2017Document2 pagesTD N°3 - Méthode - ABC - 2017Cheikh Baye100% (2)

- Enoncé TD1Document12 pagesEnoncé TD1Aurélie Rossignol67% (3)

- Serie 2 Les Approches Danalyse de CoutsDocument5 pagesSerie 2 Les Approches Danalyse de CoutsWarda FloraPas encore d'évaluation

- Série Des TD GCDocument5 pagesSérie Des TD GCFakhrou Zahout100% (1)

- CP3e3 Couts SpecifiquesDocument7 pagesCP3e3 Couts Specifiquesseka_dallePas encore d'évaluation

- L2 Compta Gestion Elhadji Faye Fiche TD1Document2 pagesL2 Compta Gestion Elhadji Faye Fiche TD1Monkey D Dragon50% (2)

- Societe Alix PDFDocument8 pagesSociete Alix PDFAnthony ThielPas encore d'évaluation

- Fiche Pratique Accords Cadres PDFDocument3 pagesFiche Pratique Accords Cadres PDFradoniainaPas encore d'évaluation

- Fiscalite Des Entreprises Etrangeres Au Maroc DFDocument25 pagesFiscalite Des Entreprises Etrangeres Au Maroc DFhoussine546Pas encore d'évaluation

- Chap.3 - Eude de Cas 3Document2 pagesChap.3 - Eude de Cas 3Alae BoujjouPas encore d'évaluation

- CARTONA SujetDocument7 pagesCARTONA SujetNajoi FaciPas encore d'évaluation

- TD 1 Et 2 Ihec 2022Document5 pagesTD 1 Et 2 Ihec 2022Molka Abid100% (1)

- Étude de Cas ABC CartonicaDocument3 pagesÉtude de Cas ABC CartonicaZakaria RakhamiPas encore d'évaluation

- 121 s1 Exo Autocorrige ABC PIADocument6 pages121 s1 Exo Autocorrige ABC PIAMinhedes KossaPas encore d'évaluation

- CHAPI T6 Méthode ABCDocument6 pagesCHAPI T6 Méthode ABCbehdadPas encore d'évaluation

- Cas Contrle de Gestion CCA 1 FAC FCDocument2 pagesCas Contrle de Gestion CCA 1 FAC FCNouhaila NousairPas encore d'évaluation

- CAS Controle Budgétaire de La ProdDocument6 pagesCAS Controle Budgétaire de La Prodtaha elabbassi0% (1)

- Cas Electro ABCDocument4 pagesCas Electro ABCFadwa asf0% (1)

- Etude de Cas CAT Et ABCDocument3 pagesEtude de Cas CAT Et ABCSaid JbariPas encore d'évaluation

- Corrigé Rotoprim ABCDocument3 pagesCorrigé Rotoprim ABCSifa Mugiraneza100% (1)

- EXERCIE Cout Complet Et AbcDocument3 pagesEXERCIE Cout Complet Et Abcbti0% (1)

- Budget de Production FSJES S6Document40 pagesBudget de Production FSJES S6OüMái Må HLPas encore d'évaluation

- TD N°2 - Calcul de Coûts de Revient Et Résultats Analytiques Exercice 1: (Les Données Sont en Centaine de F)Document7 pagesTD N°2 - Calcul de Coûts de Revient Et Résultats Analytiques Exercice 1: (Les Données Sont en Centaine de F)armanijamesPas encore d'évaluation

- Support Cas Abc 2021Document19 pagesSupport Cas Abc 2021Hajar ChaaibiPas encore d'évaluation

- Agadir MetalDocument2 pagesAgadir MetalNoor Janna100% (1)

- TD en Contrôle de Gestion Industrielle: Méthode ABC Exercice 1Document2 pagesTD en Contrôle de Gestion Industrielle: Méthode ABC Exercice 1Allal el madhiPas encore d'évaluation

- Exercices Corrigés-Couts PartielsDocument6 pagesExercices Corrigés-Couts Partielsstudstud677Pas encore d'évaluation

- A LA Comtabilita DE GestionDocument48 pagesA LA Comtabilita DE GestionzayiPas encore d'évaluation

- Chapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéDocument17 pagesChapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéMouna AzzaouiPas encore d'évaluation

- Exercice Methode Des Centres D - AnalyseDocument4 pagesExercice Methode Des Centres D - AnalyseAbdellatif ElaayadiPas encore d'évaluation

- Exercices Corriges AnalytiqueDocument25 pagesExercices Corriges Analytiquekambre siePas encore d'évaluation

- Cours CG Chapitre 7Document8 pagesCours CG Chapitre 7Maryem rhPas encore d'évaluation

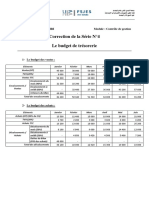

- Série N°4 - Le Budget de Trésorerie - CorrectionDocument3 pagesSérie N°4 - Le Budget de Trésorerie - Correctionamine ghadouiPas encore d'évaluation

- Traité Cas ABCDocument4 pagesTraité Cas ABCAymane AbbadiPas encore d'évaluation

- TD S4 Serie1 22Document3 pagesTD S4 Serie1 22Ismail El ModniPas encore d'évaluation

- Cours Cout Preetabli Et Budget FlexibleDocument4 pagesCours Cout Preetabli Et Budget FlexibleKan Enos KouakouPas encore d'évaluation

- Efm Cae V2Document3 pagesEfm Cae V2Meryam expressPas encore d'évaluation

- Compt Analytique AG2Document2 pagesCompt Analytique AG2chaniby100% (2)

- Corrigé Série N°1Document8 pagesCorrigé Série N°1Ouma100% (1)

- Efm CaeDocument6 pagesEfm Caeekhwele ekhwelePas encore d'évaluation

- Exercices Corrigés de La Comptabilité Analytique 1 WWW - EconomieDocument3 pagesExercices Corrigés de La Comptabilité Analytique 1 WWW - EconomieNaniBenPas encore d'évaluation

- TD - S4 - Serie2 - 22Document3 pagesTD - S4 - Serie2 - 22fati fleurita rifkiPas encore d'évaluation

- Comptabilité Analytique - Série 2Document3 pagesComptabilité Analytique - Série 2Ray100% (2)

- Stocks ExercicesDocument4 pagesStocks ExercicesABDESSAMAD EL YAHYAOUIPas encore d'évaluation

- Cas MadacDocument9 pagesCas Madacmr hdtrailersPas encore d'évaluation

- Roberstar PDFDocument1 pageRoberstar PDFNoor Janna100% (2)

- Comptabilité Analytique Chapitre 4 Et 5Document21 pagesComptabilité Analytique Chapitre 4 Et 5Eda FaressPas encore d'évaluation

- Exercices Audit Financier Et Comptable EXTERNESDocument10 pagesExercices Audit Financier Et Comptable EXTERNESKhadija DiopPas encore d'évaluation

- CorrigeDocument4 pagesCorrigefatrose18Pas encore d'évaluation

- Cae ConsomarDocument3 pagesCae ConsomarKacem Benlabsir100% (1)

- ExercicesDocument5 pagesExerciceshannae Abou elmaarifPas encore d'évaluation

- Exercice PARA PHARMACIEDocument5 pagesExercice PARA PHARMACIEYasser El Adoui AzirarPas encore d'évaluation

- Gestion BudgétaireDocument8 pagesGestion BudgétaireÀîdâ SyPas encore d'évaluation

- TD 4: La Dépréciation Des Créances Clients, Provisions Pour Litiges (P. 153)Document3 pagesTD 4: La Dépréciation Des Créances Clients, Provisions Pour Litiges (P. 153)kacharelB52100% (1)

- Analyse de Compte Du ResultatDocument24 pagesAnalyse de Compte Du ResultatOumaima EzzPas encore d'évaluation

- Application Et Corrigé Cout CibleDocument16 pagesApplication Et Corrigé Cout Ciblekaram karramPas encore d'évaluation

- Comptabilite Analytique, AnnexesDocument24 pagesComptabilite Analytique, AnnexesScott NathanPas encore d'évaluation

- Travaux Exemple WarsoDocument3 pagesTravaux Exemple Warsomahamoudabdoulrahman08Pas encore d'évaluation

- Fichier Declaration CNPS 2023Document3 pagesFichier Declaration CNPS 2023sieminan thomas d'aquinPas encore d'évaluation

- Audit Marche GuinéeDocument75 pagesAudit Marche GuinéeCwassibley Sostherne JokenPas encore d'évaluation

- 0349 Memoire Morel Desma 08Document80 pages0349 Memoire Morel Desma 08Meryem AzPas encore d'évaluation

- Séance 1,2 2017 PDFDocument27 pagesSéance 1,2 2017 PDFSaad GhoummidPas encore d'évaluation

- Les Amortissements 1Document8 pagesLes Amortissements 1Youssef IggoutPas encore d'évaluation

- Analyse SWOTDocument11 pagesAnalyse SWOTmarwaPas encore d'évaluation

- Les Acteurs Publics Du Droit Du Commerce InternationalDocument79 pagesLes Acteurs Publics Du Droit Du Commerce InternationalAniss Yaniss100% (6)

- PantinDocument12 pagesPantinMarie Sarazin-DuboeufPas encore d'évaluation

- LicenceDocument45 pagesLicenceRobins GoutonPas encore d'évaluation

- Suggestion en Matière de Questions À Poser Lors de Laudit QualitéDocument2 pagesSuggestion en Matière de Questions À Poser Lors de Laudit QualitéWahab HananiPas encore d'évaluation

- Guide Open ConcertoDocument28 pagesGuide Open ConcertoSalim Daouda Hamani0% (1)

- Enoncé Examen National Session Normale 20114Document4 pagesEnoncé Examen National Session Normale 20114Ali Janati IdrissiPas encore d'évaluation

- 3.methodologie VoirieDocument27 pages3.methodologie VoiriealvaresnoubaPas encore d'évaluation

- CLEARSTONE - 14535 - Industrie Pharmaceutique, Chimique Et Cosmetique - FRDocument20 pagesCLEARSTONE - 14535 - Industrie Pharmaceutique, Chimique Et Cosmetique - FRKarim MeddebPas encore d'évaluation

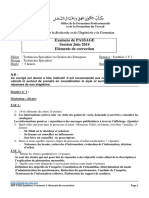

- Elements de Correction Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 1 OfpptDocument7 pagesElements de Correction Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 1 OfpptjfkfPas encore d'évaluation

- Amélioration Zone AssemblageDocument55 pagesAmélioration Zone AssemblageYoussef KhaliPas encore d'évaluation

- BuromaDocument13 pagesBuromaabirPas encore d'évaluation

- Modele Gratuit DevisDocument2 pagesModele Gratuit DevisZaka RiaPas encore d'évaluation

- Tableau de Bord de Suivi Des AccidentsDocument45 pagesTableau de Bord de Suivi Des Accidentsthouraya hsanPas encore d'évaluation

- Appel A Candidature Chef de ProjetDocument2 pagesAppel A Candidature Chef de ProjetCezar DiedhiouPas encore d'évaluation