Vous aimerez peut-être aussi

- BAC 2023 Corrigé SES Jour 1Document5 pagesBAC 2023 Corrigé SES Jour 1LETUDIANT33% (3)

- DC 11 11 01 Clear eDocument4 pagesDC 11 11 01 Clear eabdosmarto0% (1)

- Airel ABCDocument4 pagesAirel ABCLilya Avetisyan100% (1)

- Methode AbcDocument27 pagesMethode Abchenry100% (2)

- DCG2009UE11 Controle de GestionDocument13 pagesDCG2009UE11 Controle de GestionGuillôme MalöPas encore d'évaluation

- Reussir Au College PDFDocument10 pagesReussir Au College PDFLukPas encore d'évaluation

- Comptabilité de GestionDocument60 pagesComptabilité de GestionSerigne Saliou DioufPas encore d'évaluation

- Comptabilité AnalytiqueDocument60 pagesComptabilité AnalytiqueSfDPas encore d'évaluation

- TD 3 La Productivité (Version Non Corrigée)Document14 pagesTD 3 La Productivité (Version Non Corrigée)Mme et Mr Lafon100% (2)

- Cours Marketing IndustrielDocument3 pagesCours Marketing IndustrielHachetagPas encore d'évaluation

- TD1 Compta de Gestion L3AES Affectation Des ChargesDocument44 pagesTD1 Compta de Gestion L3AES Affectation Des ChargesSaïd KHALLAPas encore d'évaluation

- Stock Prestation de ServiceDocument8 pagesStock Prestation de ServiceHoussam BenjellounPas encore d'évaluation

- OBccout AnalytiqueobDocument9 pagesOBccout AnalytiqueobalouachePas encore d'évaluation

- Cours Cout CompletDocument16 pagesCours Cout CompletCyrille Gnanago100% (1)

- Annale DCG Ue11 2009 SujetDocument13 pagesAnnale DCG Ue11 2009 SujetUsra LeghPas encore d'évaluation

- Cours Coûts CompletsDocument43 pagesCours Coûts Completsbest leaguePas encore d'évaluation

- Comptabilité Analytique de GestionDocument7 pagesComptabilité Analytique de Gestionnjonkoujoel7Pas encore d'évaluation

- DC 11 10 01 Airelec eDocument5 pagesDC 11 10 01 Airelec eabdosmartoPas encore d'évaluation

- Eco Chap 4Document3 pagesEco Chap 4juliefakraPas encore d'évaluation

- Facteurs P 2Document7 pagesFacteurs P 2Wafae BoussalemPas encore d'évaluation

- F Chapitre Vi Les Couts Complets La Comptabilite Par Activites 'A.b.c''Document10 pagesF Chapitre Vi Les Couts Complets La Comptabilite Par Activites 'A.b.c''abdelwahabPas encore d'évaluation

- ProductionDocument44 pagesProductionhangryPas encore d'évaluation

- Methode AbcDocument24 pagesMethode Abcahmatdawar010Pas encore d'évaluation

- Chiffrage - AlineDocument4 pagesChiffrage - AlineAline Luiza Lima LeitePas encore d'évaluation

- Comptabilité Analytique D'exploitation CHP 1 - 2Document23 pagesComptabilité Analytique D'exploitation CHP 1 - 2fati samelPas encore d'évaluation

- Le Calcul-Couts-CompletsDocument6 pagesLe Calcul-Couts-CompletsNassim AbdousPas encore d'évaluation

- Lecon 1 12Document6 pagesLecon 1 12papillon116Pas encore d'évaluation

- Les Couts CompletsDocument14 pagesLes Couts CompletsMoussaoui MohamedPas encore d'évaluation

- CoursDocument10 pagesCoursFree WatchingPas encore d'évaluation

- Introduction GeneraleDocument4 pagesIntroduction GeneraleAmadou CoulibalyPas encore d'évaluation

- Cours Génie Industriel PDFTCC1 Lahlou 02021Document23 pagesCours Génie Industriel PDFTCC1 Lahlou 02021mohPas encore d'évaluation

- CAE Cours Exercices PDFDocument32 pagesCAE Cours Exercices PDFDiana Carvalho100% (2)

- Controler Les Couts D'exploitationDocument43 pagesControler Les Couts D'exploitationmedbensalahPas encore d'évaluation

- CDG ApplicationsDocument13 pagesCDG ApplicationsOubay BbrPas encore d'évaluation

- TD 5Document5 pagesTD 5Willy FeukamPas encore d'évaluation

- Chapitre Term Investissement Et Progrès Technique 2008-2009Document47 pagesChapitre Term Investissement Et Progrès Technique 2008-2009Mme et Mr Lafon100% (1)

- Sujet DCG Contrôle de Gestion 2009Document13 pagesSujet DCG Contrôle de Gestion 2009julienPas encore d'évaluation

- 3 Détermination Des Couts - 2023.2024Document2 pages3 Détermination Des Couts - 2023.2024Amine YTPas encore d'évaluation

- Série 2 Ias 38Document9 pagesSérie 2 Ias 38bilelPas encore d'évaluation

- Fiches Élèves Chapitre Progrès Technique Et Investissement 2008-2oo9Document21 pagesFiches Élèves Chapitre Progrès Technique Et Investissement 2008-2oo9Mme et Mr Lafon100% (3)

- Chapitre 2 Le Coût de Revient de Marchandises VenduesDocument41 pagesChapitre 2 Le Coût de Revient de Marchandises VenduesZakaria Ait LahcenPas encore d'évaluation

- Module Sensibilité QualitéDocument8 pagesModule Sensibilité QualitéAbdoPas encore d'évaluation

- Charge IndirecteDocument2 pagesCharge Indirectemarwa1Pas encore d'évaluation

- Chapitre IVDocument10 pagesChapitre IVjdjdPas encore d'évaluation

- Methode - ABC (Mode de Compatibilite) - CopieDocument19 pagesMethode - ABC (Mode de Compatibilite) - CopieSaloua Fennich100% (1)

- Sap CoDocument48 pagesSap CoAbdelhamid HarakatPas encore d'évaluation

- Chapitre1. La Croissance de L'Entreprise: DéfinitionsDocument50 pagesChapitre1. La Croissance de L'Entreprise: Définitionsmary benPas encore d'évaluation

- CHAPITRE II (Enregistré Automatiquement) - 1 2Document19 pagesCHAPITRE II (Enregistré Automatiquement) - 1 2Alioune Ramadan Fall ArfPas encore d'évaluation

- La Méthode UVADocument12 pagesLa Méthode UVABint Os50% (2)

- Compta AnalytiqueDocument41 pagesCompta AnalytiqueRasheed CN0% (1)

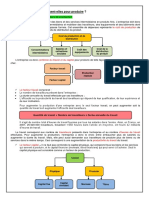

- Calculer Le Coût de La MainDocument2 pagesCalculer Le Coût de La Mainmoas moas1Pas encore d'évaluation

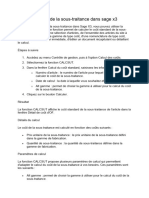

- Calculer Le Coût de La SousDocument2 pagesCalculer Le Coût de La Sousmoas moas1Pas encore d'évaluation

- Chapitre 3docxDocument8 pagesChapitre 3docxRahma abdiPas encore d'évaluation

- Shubham P. Tawari: GrouperDocument2 pagesShubham P. Tawari: Grouperthouraya hsanPas encore d'évaluation

- Comptabilité Analytique D'exploitation OFPPTDocument43 pagesComptabilité Analytique D'exploitation OFPPTyounes1349100% (1)

- III - Méthode ABC - EtudiantsDocument11 pagesIII - Méthode ABC - EtudiantsIslàm El HajjajiPas encore d'évaluation

- Ecodroit 9ou14ou18 SynthDocument1 pageEcodroit 9ou14ou18 SynthPhilippePas encore d'évaluation

- 53 BBB 67454572Document16 pages53 BBB 67454572Anonymous egyPVccraQPas encore d'évaluation

- Conception automobile: Les Grands Articles d'UniversalisD'EverandConception automobile: Les Grands Articles d'UniversalisPas encore d'évaluation

- Chris Anderson et la longue traîne: Le business model du webD'EverandChris Anderson et la longue traîne: Le business model du webÉvaluation : 5 sur 5 étoiles5/5 (1)

- La Loi Des Rendements Décroissants: Comprendre les effets d'échelle et ses limitesD'EverandLa Loi Des Rendements Décroissants: Comprendre les effets d'échelle et ses limitesPas encore d'évaluation

- Le business model freemium: La gratuité comme outil de venteD'EverandLe business model freemium: La gratuité comme outil de venteÉvaluation : 5 sur 5 étoiles5/5 (1)

- Souha AydDocument15 pagesSouha AydAmin MinouPas encore d'évaluation

- Comparateur de Paie - Guide UtilisateurDocument26 pagesComparateur de Paie - Guide UtilisateurDEMO IMMOPas encore d'évaluation

- Une Étude de CasDocument32 pagesUne Étude de CasASMA ZBCPas encore d'évaluation

- Bopi 02BR2023Document48 pagesBopi 02BR2023mfifen aristidePas encore d'évaluation

- Corrige Droit Bac STG 2012Document2 pagesCorrige Droit Bac STG 2012Letudiant.frPas encore d'évaluation

- Audit ImmobilisationDocument29 pagesAudit ImmobilisationSalima Benyahia79% (29)

- corrigé EDM 2023Document8 pagescorrigé EDM 2023Mohammed BelahfidPas encore d'évaluation

- Meyl Konstantin - La Guerre Des Ondes ScalairesDocument95 pagesMeyl Konstantin - La Guerre Des Ondes ScalairessalutPas encore d'évaluation

- Correction Cas AVENTODocument22 pagesCorrection Cas AVENTOouasmih khalil100% (2)

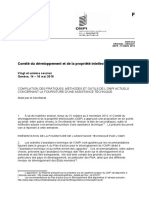

- La Publicité Et Les Questions de La Propriété IntellectuelleDocument18 pagesLa Publicité Et Les Questions de La Propriété IntellectuelleFreddy Keita NkodiaPas encore d'évaluation

- Cours InnovationDocument101 pagesCours Innovationmarwan100% (2)

- Traduire AZURE AZDocument389 pagesTraduire AZURE AZAlphonse100% (1)

- Brevet Objet de Licencing VFDocument36 pagesBrevet Objet de Licencing VFmedactPas encore d'évaluation

- Dge Coree Japon2Document187 pagesDge Coree Japon2infooncoPas encore d'évaluation

- Map Info Professional User GuideDocument636 pagesMap Info Professional User Guidevaljou6464Pas encore d'évaluation

- Chapitre 3 - Section 1 Droit Commercial Le Fonds de Commerces4segDocument8 pagesChapitre 3 - Section 1 Droit Commercial Le Fonds de Commerces4segaziz shahinPas encore d'évaluation

- Le Registre de Commerce-2Document12 pagesLe Registre de Commerce-2Ouis BenhadiPas encore d'évaluation

- Formulaire Demande Brevet Permis QC ACI FRDocument2 pagesFormulaire Demande Brevet Permis QC ACI FROustani SamiPas encore d'évaluation

- EP2726375B1Document9 pagesEP2726375B1Fa BelPas encore d'évaluation

- Cdip 21 4Document35 pagesCdip 21 4LAIB LakhdarPas encore d'évaluation

- Cours Management de L'innovation Ben Dhifallah M BilelDocument95 pagesCours Management de L'innovation Ben Dhifallah M BilelSarra BounenniPas encore d'évaluation

- Martine ClementL'AVENIR DES INDUSTRIES MÉCANIQUESDocument234 pagesMartine ClementL'AVENIR DES INDUSTRIES MÉCANIQUESHichamElIbrahimiPas encore d'évaluation

- COURS complet-DROIT PROPRIETE INTELLECTUELLE-RAGOUBA-S6-2022Document35 pagesCOURS complet-DROIT PROPRIETE INTELLECTUELLE-RAGOUBA-S6-2022Achraf Rb100% (1)

- CERFA 2069 A SD Depenses 2011Document15 pagesCERFA 2069 A SD Depenses 2011Anonymous 4rjczuVPas encore d'évaluation

- La Comptabilité GénéraleDocument112 pagesLa Comptabilité GénéraleyassinePas encore d'évaluation

- Cours de Droit Commercial Partie IDocument44 pagesCours de Droit Commercial Partie Iqalf omegaPas encore d'évaluation

- I. ABDELLI - Le Statut Fiscal de La Recherche Et DeveloppementDocument34 pagesI. ABDELLI - Le Statut Fiscal de La Recherche Et DeveloppementAsaad MjPas encore d'évaluation

- Guide Pour Lancer Sa StartupDocument15 pagesGuide Pour Lancer Sa StartupMaSs INi SsaPas encore d'évaluation