Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Hachime 1Document25 pagesHachime 1MamadouPas encore d'évaluation

- TRAVAUX DIRIGES DE FISCALITES DES ENTREPRISES 2BTS FCGE 2024Document3 pagesTRAVAUX DIRIGES DE FISCALITES DES ENTREPRISES 2BTS FCGE 2024briceyode79Pas encore d'évaluation

- Le code des impôts sur les revenus: Mieux comprendre la fiscalité belgeD'EverandLe code des impôts sur les revenus: Mieux comprendre la fiscalité belgePas encore d'évaluation

- Sujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013Document8 pagesSujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013BROUPas encore d'évaluation

- Devoir 2-Comptabilite Des SocietesDocument3 pagesDevoir 2-Comptabilite Des SocietesSylvain OuedraogoPas encore d'évaluation

- TD CAPEC Compta GénéDocument6 pagesTD CAPEC Compta GénéAnge Duval Kengne OuafoPas encore d'évaluation

- TD Droit D'enregistrement2-2Document7 pagesTD Droit D'enregistrement2-2uriel johnnyPas encore d'évaluation

- Examen de Comptabilite Des Societes l2Document2 pagesExamen de Comptabilite Des Societes l2duchiwa100Pas encore d'évaluation

- Cont SNCDocument3 pagesCont SNCALIOU SYPas encore d'évaluation

- Fiche D'Application 1 Application 1: Le PatrimoineDocument4 pagesFiche D'Application 1 Application 1: Le PatrimoineKichiné Assou AbdramanPas encore d'évaluation

- Evaluation Des Titres de Societe Bem Juin 2019 Mii TacDocument4 pagesEvaluation Des Titres de Societe Bem Juin 2019 Mii TacDieu haide cesarlo NGOUYOMBOPas encore d'évaluation

- Bord1 Les Dynamiques PDFDocument93 pagesBord1 Les Dynamiques PDFNgueukam kamga Cyrille le grandPas encore d'évaluation

- Applications Cours de Comptabilité Opérations de Fin D 'Exercice M1 - CopieDocument21 pagesApplications Cours de Comptabilité Opérations de Fin D 'Exercice M1 - Copiesoha diomande100% (1)

- Eps Ismat 2021-2022Document10 pagesEps Ismat 2021-2022William AFANAPas encore d'évaluation

- 214 - Applications2 SERIE 1Document5 pages214 - Applications2 SERIE 1Med LaaboubiPas encore d'évaluation

- Exercice Sur Les SA CompoDocument1 pageExercice Sur Les SA CompoeliseeoffoPas encore d'évaluation

- Ème Ème ÈmeDocument2 pagesÈme Ème ÈmeAminePas encore d'évaluation

- TD Speciaux de ComptabiliteDocument17 pagesTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- Travaux Diriges de Comptabilite Des SocietesDocument51 pagesTravaux Diriges de Comptabilite Des SocietesDahMalikiHabibou100% (1)

- Epreuve de Compta ApproDocument10 pagesEpreuve de Compta Approsidy velli ndiayePas encore d'évaluation

- TD Cha I Et II - Master I PDFDocument7 pagesTD Cha I Et II - Master I PDFIbrahim-Marie SanohPas encore d'évaluation

- ConstsocvolDocument9 pagesConstsocvolALIOU SYPas encore d'évaluation

- Exercices Sur Les Instruments FinanciersDocument8 pagesExercices Sur Les Instruments FinanciersAdama Sérémé50% (2)

- Fiche de Td. Compta ApproDocument3 pagesFiche de Td. Compta Approeric kamguiaPas encore d'évaluation

- ETUDE DE CAS 1 Coût Du Capital Et Modèle de GordonDocument2 pagesETUDE DE CAS 1 Coût Du Capital Et Modèle de GordonDIOPPas encore d'évaluation

- Cours Oc Cg1 2021Document95 pagesCours Oc Cg1 2021alphonsinefofackPas encore d'évaluation

- Final LP s5 Comptabilité Des Sociétes 2017Document4 pagesFinal LP s5 Comptabilité Des Sociétes 2017intello100% (1)

- FD S4 - CopieDocument9 pagesFD S4 - CopieTchoffo RaoulPas encore d'évaluation

- TD COMPTA DE STEDocument11 pagesTD COMPTA DE STEandrekwayep95Pas encore d'évaluation

- Epreuve D'examen Tca 2016 CorrigeDocument13 pagesEpreuve D'examen Tca 2016 CorrigeBROUPas encore d'évaluation

- Travaux Pratiques TP Compté de SocietéDocument1 pageTravaux Pratiques TP Compté de SocietéDemba KanoutePas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- Application Normes IFRSDocument7 pagesApplication Normes IFRSOussama Hassani100% (1)

- EpreuvesBTS FC 2006Document50 pagesEpreuvesBTS FC 2006Adama SéréméPas encore d'évaluation

- TD de Normes IFRS ESG 2018Document4 pagesTD de Normes IFRS ESG 2018omessijlionelPas encore d'évaluation

- TD BILAN Comptable ADocument7 pagesTD BILAN Comptable AaminPas encore d'évaluation

- TD Comptabilité Des Stés - Prof. Rachid BoukharraziDocument5 pagesTD Comptabilité Des Stés - Prof. Rachid BoukharraziHamza AzdouzPas encore d'évaluation

- Examen Comptabilitã© Des sociétés 2022Document3 pagesExamen Comptabilitã© Des sociétés 2022allal_bouazzaouiPas encore d'évaluation

- Série Augmentation Du CapitalDocument18 pagesSérie Augmentation Du Capitalnawrestlijeni230401Pas encore d'évaluation

- Cahier TD Compta1 Nvelle Version 1Document17 pagesCahier TD Compta1 Nvelle Version 1rayenbrbrPas encore d'évaluation

- Fiscalite Des Entreprises - FC1-2019 (1) - 231122 - 092842Document9 pagesFiscalite Des Entreprises - FC1-2019 (1) - 231122 - 092842bouakymomoPas encore d'évaluation

- Correction Applications Chapitre 2Document11 pagesCorrection Applications Chapitre 2coordinateurlpa coordinateurlpaPas encore d'évaluation

- FiscaliéDocument18 pagesFiscaliéDjiehoua Olivier FranckPas encore d'évaluation

- TD 1 D'entrainementDocument7 pagesTD 1 D'entrainementOsmän Abdøu Ibr100% (1)

- DESCOGEF - Fusions - Exercices-évaluationDocument9 pagesDESCOGEF - Fusions - Exercices-évaluationGisePas encore d'évaluation

- Chap 1 Révision Des PrérequisDocument2 pagesChap 1 Révision Des PrérequisLe MaximePas encore d'évaluation

- Exercices1 CFA ImmobilisationsDocument2 pagesExercices1 CFA Immobilisationskantoniaina RABEMANANJARAPas encore d'évaluation

- Exercices Bilan 2Document4 pagesExercices Bilan 2Abderrahim TechnicienPas encore d'évaluation

- Travaux Diriges Aspects Comptabilite InternationaleDocument14 pagesTravaux Diriges Aspects Comptabilite InternationaleMohamed Dera100% (1)

- Travaux Diriges Augmentation Du CapitalDocument9 pagesTravaux Diriges Augmentation Du Capitalalioumahi_606555251Pas encore d'évaluation

- Bac G2 Etude-Cas 2003Document3 pagesBac G2 Etude-Cas 2003bognonPas encore d'évaluation

- Chapitre 2-1Document12 pagesChapitre 2-1tanod debiPas encore d'évaluation

- TD2 INSAT BilanDocument3 pagesTD2 INSAT BilanMouadh OunissiPas encore d'évaluation

- Devoir de Compta Gene N°1 L1 ImgDocument1 pageDevoir de Compta Gene N°1 L1 ImgSaer MbayePas encore d'évaluation

- Chapitre 2 Droits D'enregistrement ProfDocument23 pagesChapitre 2 Droits D'enregistrement Profkoffiarsene54Pas encore d'évaluation

- LEMEN & OTIMAR Opération de RestructurationDocument2 pagesLEMEN & OTIMAR Opération de RestructurationHafsa RsPas encore d'évaluation

- Institut Universitaire D'abidjanDocument3 pagesInstitut Universitaire D'abidjanYves AugouPas encore d'évaluation

- ExAMEN 2Document4 pagesExAMEN 2jojolufumaPas encore d'évaluation

- NullDocument9 pagesNullLysPas encore d'évaluation

- Travail A Faire Et A Presenter Aux JPDocument1 pageTravail A Faire Et A Presenter Aux JPLysPas encore d'évaluation

- Le Port de Bordeaux Dossier PedagogiqueDocument14 pagesLe Port de Bordeaux Dossier PedagogiqueLysPas encore d'évaluation

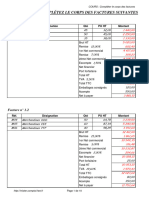

- Exo Remplir Le Corps de Factures (Corrige)Document10 pagesExo Remplir Le Corps de Factures (Corrige)Mouad MelloukiPas encore d'évaluation

- Rapport StageDocument39 pagesRapport Stagefranck100% (9)

- Catalogue 2017Document116 pagesCatalogue 2017Taleb Boubacar RimPas encore d'évaluation

- Impôt Sur La Société ExercicesDocument5 pagesImpôt Sur La Société ExercicesomarPas encore d'évaluation

- UntitledDocument4 pagesUntitledNIHAD DAGHIPas encore d'évaluation

- WwdadadDocument8 pagesWwdadadkapdiskPas encore d'évaluation

- Charte D'appui Aux EntreprisesDocument9 pagesCharte D'appui Aux EntreprisesArnaud DumourierPas encore d'évaluation

- Palmares 12eme CETI 148699Document79 pagesPalmares 12eme CETI 148699scribd9636Pas encore d'évaluation

- L'Impact de L'Ambush Marketing Sur L'evènementiel SportifDocument114 pagesL'Impact de L'Ambush Marketing Sur L'evènementiel SportifmpamedPas encore d'évaluation

- Cahier Des Charges ALMANSOUR CCDH-2Document249 pagesCahier Des Charges ALMANSOUR CCDH-2Fatima Ezzahra KtaibPas encore d'évaluation

- Chap - 2 - Coûts PartielsDocument26 pagesChap - 2 - Coûts PartielsmohamedPas encore d'évaluation

- Devoir Surveillé 1-Semestre I-EGS-2019Document7 pagesDevoir Surveillé 1-Semestre I-EGS-2019khadija roboaPas encore d'évaluation

- Codes BTS-HND Du 04 Mars 2024Document14 pagesCodes BTS-HND Du 04 Mars 2024djonossiestellaPas encore d'évaluation

- Walt Bogdanich-Michael Forsythe - McKinsey Pour Le Meilleur Et Pour Le PireDocument443 pagesWalt Bogdanich-Michael Forsythe - McKinsey Pour Le Meilleur Et Pour Le PireImane ZouhayrPas encore d'évaluation

- LiquidationDocument34 pagesLiquidationSoulaiman Harrak100% (2)

- 02 MacrodevDocument28 pages02 MacrodevTom GoumontPas encore d'évaluation

- Plan ComptableDocument13 pagesPlan ComptableAuguste QuenumPas encore d'évaluation

- Exemple Gratuit de Lettre Remerciement À Client PotentielDocument2 pagesExemple Gratuit de Lettre Remerciement À Client PotentielhaythemPas encore d'évaluation

- Controle QualitéDocument3 pagesControle QualitéValaire Djidjou67% (3)

- COUR DE MERCHANDISING Beee 2Document3 pagesCOUR DE MERCHANDISING Beee 2beebac2009Pas encore d'évaluation

- Habiter Un ContainerDocument133 pagesHabiter Un ContainerNanda Moreira100% (1)

- Calculs FinanciersDocument14 pagesCalculs FinanciersmidiPas encore d'évaluation

- Incoterms 2010Document2 pagesIncoterms 2010mohamedfeguirPas encore d'évaluation

- Cours Chap.1 Allocation Strategique D27actifs FinanciersDocument47 pagesCours Chap.1 Allocation Strategique D27actifs FinanciersRachid BenayaPas encore d'évaluation

- RMP 12-23Document17 pagesRMP 12-23huuukPas encore d'évaluation

- Avis Recrutement Assistant-Developpement-de-Projet 202212Document3 pagesAvis Recrutement Assistant-Developpement-de-Projet 202212BACOT LovensonPas encore d'évaluation

- Bonus Pitch CommercialDocument2 pagesBonus Pitch CommercialHicham Kartit100% (2)

- Les Risque FiscalsDocument18 pagesLes Risque FiscalsAdil BelhadiPas encore d'évaluation

- Cas VOTASDocument4 pagesCas VOTASYoussef El OualiPas encore d'évaluation

- RMC R BNP BFMB p000408 c78 Havas Media France 127872Document1 pageRMC R BNP BFMB p000408 c78 Havas Media France 127872Anonymous pE6iIlSJEJPas encore d'évaluation

- Chapitre 1 Introduction À L'économieDocument5 pagesChapitre 1 Introduction À L'économieGuylenePas encore d'évaluation

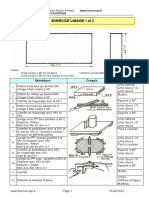

- Exercice Limage 1 Et 2: Opérations Croquis OutilsDocument2 pagesExercice Limage 1 Et 2: Opérations Croquis OutilsrabbajPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Cryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureD'EverandCryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureÉvaluation : 4 sur 5 étoiles4/5 (3)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)