Vous aimerez peut-être aussi

- Note-sur-la-Loi-sur-les-Delais-de-paiement CGEMDocument4 pagesNote-sur-la-Loi-sur-les-Delais-de-paiement CGEMSalma BennaniPas encore d'évaluation

- Résumé Des Dispositions de La Relative Aux Délais de PaiementDocument8 pagesRésumé Des Dispositions de La Relative Aux Délais de PaiementImane KhafifPas encore d'évaluation

- Note Sur Les Delais de Paiement.Document3 pagesNote Sur Les Delais de Paiement.aala-eddine gazoulitPas encore d'évaluation

- Note Relative Aux Délais de Paiement Selon La Loi 69-21Document3 pagesNote Relative Aux Délais de Paiement Selon La Loi 69-21mariam bouasriaPas encore d'évaluation

- Loi 69-21 Sur Les Délais de PaiementDocument3 pagesLoi 69-21 Sur Les Délais de PaiementNajoua RhaliPas encore d'évaluation

- Avis Projet de Loi N 69 21Document2 pagesAvis Projet de Loi N 69 21bahy mohamedPas encore d'évaluation

- Loi 69-21Document2 pagesLoi 69-21Abdelaziz EZ-ZOUAZIPas encore d'évaluation

- Reforme Des Delais de Paiements Au MarocDocument4 pagesReforme Des Delais de Paiements Au MarocRachida HafidPas encore d'évaluation

- Loi N° 69-21 Sur Les Délais de PaiementDocument13 pagesLoi N° 69-21 Sur Les Délais de Paiementmakauditconsulting.controlePas encore d'évaluation

- Synthèse Loi N°69-21 - V.16.09.2023Document6 pagesSynthèse Loi N°69-21 - V.16.09.2023Salma BennaniPas encore d'évaluation

- BI-TYC Alerte Entrée en Vigueur de La Loi Sur Les Délais de PaiementsDocument2 pagesBI-TYC Alerte Entrée en Vigueur de La Loi Sur Les Délais de PaiementstarikPas encore d'évaluation

- Projet de Loi Relative Au Délai Du PaiementDocument3 pagesProjet de Loi Relative Au Délai Du PaiementASAAD MAJIDIPas encore d'évaluation

- Loi 69-21Document8 pagesLoi 69-21Amane Moh ELPas encore d'évaluation

- Délais de Paiement Suite À La Nouvelle Loi 69Document7 pagesDélais de Paiement Suite À La Nouvelle Loi 69nounaPas encore d'évaluation

- Note Nouvelle Loi Sur Les Délais de PaiementDocument2 pagesNote Nouvelle Loi Sur Les Délais de PaiementRachidPas encore d'évaluation

- Etude Sur Les Délai de Paiement MarocDocument5 pagesEtude Sur Les Délai de Paiement MarocadiPas encore d'évaluation

- La Loi Des PaiementDocument3 pagesLa Loi Des PaiementEl Mehdi ChoukraniPas encore d'évaluation

- Délais de Paiement Le Projet de Loi Enfin VotéDocument5 pagesDélais de Paiement Le Projet de Loi Enfin VotéAhmed JenouasPas encore d'évaluation

- Projet de Loi N° 69.21 Modifiant Et Complétant La Loi N° 15.95 Formant Code de CommerceDocument9 pagesProjet de Loi N° 69.21 Modifiant Et Complétant La Loi N° 15.95 Formant Code de CommerceAbdou El HaddadPas encore d'évaluation

- Délais de Paiement - Les Nouvelles Règles en 2023 Au MarocDocument1 pageDélais de Paiement - Les Nouvelles Règles en 2023 Au MaroccomptedyaliPas encore d'évaluation

- LEC - Ma - LOI DE FINANCES 2022 MAROCDocument26 pagesLEC - Ma - LOI DE FINANCES 2022 MAROCBtalalPas encore d'évaluation

- Delais de PaiementDocument1 pageDelais de Paiementkawtar ellPas encore d'évaluation

- Livre Blanc GénéraFi Délais de Paiement 231019 231019 220530Document19 pagesLivre Blanc GénéraFi Délais de Paiement 231019 231019 220530MEhdi fathiPas encore d'évaluation

- Loi de Finances 2022Document5 pagesLoi de Finances 2022Mounir AzeharPas encore d'évaluation

- Presentation Loi 69 21 Délais de PaiementDocument18 pagesPresentation Loi 69 21 Délais de PaiementFZPas encore d'évaluation

- LF 2023 SyntheseDocument3 pagesLF 2023 Synthesebugha974Pas encore d'évaluation

- 2-Liquidation Et Régulariation de l'ISDocument31 pages2-Liquidation Et Régulariation de l'ISEricPas encore d'évaluation

- SYNTHESE LOI DELAIS DE PAIEMENT - Anoir & AssociésDocument6 pagesSYNTHESE LOI DELAIS DE PAIEMENT - Anoir & AssociéstarikPas encore d'évaluation

- Les Questions Et Réponses Concernant La Loi 69-21Document8 pagesLes Questions Et Réponses Concernant La Loi 69-21Rihab HaffouPas encore d'évaluation

- Délais de Paiement FournisseurDocument5 pagesDélais de Paiement Fournisseurh.bourrayPas encore d'évaluation

- Cpu Et CSSDocument5 pagesCpu Et CSSAya nahasPas encore d'évaluation

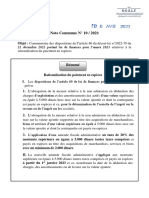

- Note Commune N°10 PDFDocument5 pagesNote Commune N°10 PDFHamdi AyadiPas encore d'évaluation

- Délais de Paiement - OEC - Juillet 2023Document31 pagesDélais de Paiement - OEC - Juillet 2023Salma BennaniPas encore d'évaluation

- Résumé Des Dispositions de La Loi 69-21 Relative A - 230923 - 100502Document31 pagesRésumé Des Dispositions de La Loi 69-21 Relative A - 230923 - 100502lahdini hananePas encore d'évaluation

- Synthèse Des Dispositions Fiscales Du PLF 2022Document10 pagesSynthèse Des Dispositions Fiscales Du PLF 2022Oualid OunaceurPas encore d'évaluation

- MEDANI RACHID Précis N0012Document5 pagesMEDANI RACHID Précis N0012Hiba Tif100% (1)

- Les Principales Mesures Fiscales de La LF 2022 MAROC 1641334021Document7 pagesLes Principales Mesures Fiscales de La LF 2022 MAROC 1641334021Villa VillaPas encore d'évaluation

- Délais de Paiement FournisseurDocument4 pagesDélais de Paiement Fournisseurh.bourrayPas encore d'évaluation

- Principales Mesures Fiscales Du Projet de Loi de Finances 2023Document3 pagesPrincipales Mesures Fiscales Du Projet de Loi de Finances 2023SARA HARACHIPas encore d'évaluation

- Chapitre 3 - Liquidation Et Recouvrement de l'ISDocument9 pagesChapitre 3 - Liquidation Et Recouvrement de l'ISYassine MesbahiPas encore d'évaluation

- Le Delait de PaiementDocument2 pagesLe Delait de Paiementmouad.nacifPas encore d'évaluation

- Cours de l'IS Niveau 3 (Enregistré Automatiquement)Document85 pagesCours de l'IS Niveau 3 (Enregistré Automatiquement)ZARARA LANZA Adonis paternePas encore d'évaluation

- Agenda Fiscal-Artémis 2015Document28 pagesAgenda Fiscal-Artémis 2015Hakim mohammed achrafPas encore d'évaluation

- Les Principales Mesures FiscalesDocument5 pagesLes Principales Mesures FiscalesAya nahasPas encore d'évaluation

- IX Egularisations Iscales: Amnisties FiscalesDocument77 pagesIX Egularisations Iscales: Amnisties FiscalesAbdou El HaddadPas encore d'évaluation

- LF 2023 Ordre Experts-ComptablesDocument30 pagesLF 2023 Ordre Experts-ComptablesNajib BakkarPas encore d'évaluation

- Le Calcule Des Acomptes IBS Par Rachid MedaniDocument5 pagesLe Calcule Des Acomptes IBS Par Rachid MedaniHalime Halime100% (1)

- Loi N°69-21 Relatives Aux Délais de PaiementDocument23 pagesLoi N°69-21 Relatives Aux Délais de PaiementBouchaib MesnaouiPas encore d'évaluation

- Extrait de Compte TVADocument3 pagesExtrait de Compte TVAdesiderotolga3Pas encore d'évaluation

- Nouveau Document Microsoft WordDocument10 pagesNouveau Document Microsoft WordAbdelhay HmitouchPas encore d'évaluation

- Tax Alert 05-2020 (Restitution Crédit de TVA)Document1 pageTax Alert 05-2020 (Restitution Crédit de TVA)Asus PCPas encore d'évaluation

- Depliant TVA FR Fin SiteDocument2 pagesDepliant TVA FR Fin SiteJuvet Gaël KibaPas encore d'évaluation

- Les Pénalités Pour Le Retard de Dépôt Des Déclarations G12 Et G12 BIS Et Le Retard Occasionné Lors de Leurs Paiements - Copie - WatermarkDocument1 pageLes Pénalités Pour Le Retard de Dépôt Des Déclarations G12 Et G12 BIS Et Le Retard Occasionné Lors de Leurs Paiements - Copie - Watermarkgold.2000.dzPas encore d'évaluation

- Cours de Tva Et Is ApprofondiesDocument43 pagesCours de Tva Et Is Approfondiesverges valPas encore d'évaluation

- Loi de Finance 2022 - Etude ArtemisDocument41 pagesLoi de Finance 2022 - Etude ArtemisImane TahiriPas encore d'évaluation

- Note Sur LeDocument3 pagesNote Sur Leaytlhoulahcen22Pas encore d'évaluation

- Délais de Paiement Le Bilan Des DéclarationsDocument10 pagesDélais de Paiement Le Bilan Des Déclarationschan tanPas encore d'évaluation

- Le Calcul Et Le Paiement de LibsDocument6 pagesLe Calcul Et Le Paiement de Libsaboubidi2004Pas encore d'évaluation

- Note Sur Les Da Lais de Paiement PDFDocument4 pagesNote Sur Les Da Lais de Paiement PDFAnas JalalPas encore d'évaluation

- CM Eco Chap1Document1 pageCM Eco Chap1VANDEMBEUCHEPas encore d'évaluation

- Guidemacon 2012 2014Document20 pagesGuidemacon 2012 2014Passo Laurent ZONGOPas encore d'évaluation

- Chapitre 14 La Valeur PerçueDocument12 pagesChapitre 14 La Valeur PerçueSofiane BenmiraPas encore d'évaluation

- Attestation AssedicDocument4 pagesAttestation Assedicbigbendil.bdPas encore d'évaluation

- Po 81 422342 0 TechnitelDocument1 pagePo 81 422342 0 TechnitelOlivier ObamePas encore d'évaluation

- Amélioration de La Maintenance Des Ensacheuses Haver Roto Packer - Mohamed EL BATTACHDocument63 pagesAmélioration de La Maintenance Des Ensacheuses Haver Roto Packer - Mohamed EL BATTACHCi crete compressPas encore d'évaluation

- Rosas Appartement SejourDocument5 pagesRosas Appartement Sejourfred AnagonouPas encore d'évaluation

- Perceuse À Percussion: Instructions D'OrigineDocument28 pagesPerceuse À Percussion: Instructions D'OriginesyvillageoisPas encore d'évaluation

- Mémoire 2Document28 pagesMémoire 2bor652799Pas encore d'évaluation

- Management InterculturelDocument51 pagesManagement InterculturelRANDRIAMANJAKA BRIEL TANIEN100% (1)

- ImmigrationDocument1 pageImmigrationJames XgunPas encore d'évaluation

- Modèle Financier TEF PNUD Mali 2020Document22 pagesModèle Financier TEF PNUD Mali 2020Mussoya Mali100% (1)

- Carte RC Mgen Martin Minne 10062003Document2 pagesCarte RC Mgen Martin Minne 10062003Martin MinnePas encore d'évaluation

- Diluant Raccordeur: AK350 - AK350ADocument9 pagesDiluant Raccordeur: AK350 - AK350ANouhaila koussourPas encore d'évaluation

- Plan de Keynes - BancorDocument8 pagesPlan de Keynes - BancorOumar KonePas encore d'évaluation

- Activités Futur Simple PDFDocument6 pagesActivités Futur Simple PDFBrahyan Vargas100% (1)

- CG, Pr. EL KHATTAB, (Séance 1)Document8 pagesCG, Pr. EL KHATTAB, (Séance 1)Mouad ZaherPas encore d'évaluation

- 3149 MSC Audit Radier TerrellDocument10 pages3149 MSC Audit Radier TerrellIbrahim OuattaraPas encore d'évaluation

- Dossier Rpi Etudes Aboisso CorrigeDocument38 pagesDossier Rpi Etudes Aboisso CorrigeBAHOUE CédricPas encore d'évaluation

- Devis I 23 03 18 Lasserre de ProuilleDocument2 pagesDevis I 23 03 18 Lasserre de ProuilleChristophe VillanuevaPas encore d'évaluation

- Fiche de Paramétrage - Gestion Des Crédits Dans SAP Avec Key Performance Consulting (KPC)Document11 pagesFiche de Paramétrage - Gestion Des Crédits Dans SAP Avec Key Performance Consulting (KPC)sousou27Pas encore d'évaluation

- Mémoires Dun Spéculateur Edwin Lefèvre Lefèvre, EdwinDocument385 pagesMémoires Dun Spéculateur Edwin Lefèvre Lefèvre, EdwinTidiane DAMANGO0% (1)

- PrintDocument8 pagesPrintGlobal GmsPas encore d'évaluation

- Etat Rapportperiodiquenovembre2021Document2 pagesEtat Rapportperiodiquenovembre2021Aboubacar KouyatePas encore d'évaluation

- Business Plan Taxi Sandrese PersoDocument13 pagesBusiness Plan Taxi Sandrese PersoSerge SandrichPas encore d'évaluation

- Zone AL MAJD - Word 2007Document5 pagesZone AL MAJD - Word 2007ZainebkhajiPas encore d'évaluation

- Guide Pour Rapport de Stage CRSADocument14 pagesGuide Pour Rapport de Stage CRSAFernand djeffPas encore d'évaluation

- Marketing StrategiqueDocument1 pageMarketing StrategiqueMasha GrPas encore d'évaluation

- Catalogue ALM ÉquipementsDocument130 pagesCatalogue ALM ÉquipementsAbdou SàbïŕìPas encore d'évaluation

- Caudal de Canal Parshall. Garganta de 2,81"Document2 pagesCaudal de Canal Parshall. Garganta de 2,81"RubenPas encore d'évaluation