Vous aimerez peut-être aussi

- Une approche simple de l'investissement passif: Un guide d'introduction aux principes théoriques et opérationnels de l'investissement passif pour construire des portefeuilles paresseux et performants dans le tempsD'EverandUne approche simple de l'investissement passif: Un guide d'introduction aux principes théoriques et opérationnels de l'investissement passif pour construire des portefeuilles paresseux et performants dans le tempsPas encore d'évaluation

- Le Millionnaire Des Dividendes: Investir Pour Gagner Du Revenu Et Gagner En BourseD'EverandLe Millionnaire Des Dividendes: Investir Pour Gagner Du Revenu Et Gagner En BoursePas encore d'évaluation

- Dimensionnement de CaniveauDocument14 pagesDimensionnement de CaniveauJEAN ARISTIDE ILBOUDOPas encore d'évaluation

- TD 1 Decisions D Investissement Et de Financement 01022021 EsmDocument7 pagesTD 1 Decisions D Investissement Et de Financement 01022021 EsmAyoub Chaoui100% (1)

- Attestation Regul FiscaleDocument1 pageAttestation Regul FiscaleMohammed AminPas encore d'évaluation

- Le Risque de Taux D'intérêtDocument15 pagesLe Risque de Taux D'intérêtYousra MoufidPas encore d'évaluation

- Le Risuqe de Taux D'interetDocument15 pagesLe Risuqe de Taux D'interetYousra Moufid100% (1)

- Problème Finance de Marché (Solution) - 1Document13 pagesProblème Finance de Marché (Solution) - 1Gaston GNIDEHOU100% (1)

- Quiz Dévaluation - Semaine 4 Quiz Dévaluation - Semaine 4 ICCF10-3 CoursewareDocument12 pagesQuiz Dévaluation - Semaine 4 Quiz Dévaluation - Semaine 4 ICCF10-3 CoursewarePFE100% (2)

- QCM S5 Gest FinDocument8 pagesQCM S5 Gest FinMohamad BouananePas encore d'évaluation

- (Marimba 1) InsomniaDocument11 pages(Marimba 1) InsomniaAndrew100% (1)

- 2013 CorrigéDocument5 pages2013 CorrigéCecilia ChiadPas encore d'évaluation

- td3 CorrectionDocument5 pagestd3 Correctionyves roland djè kouassiPas encore d'évaluation

- Trame Examen Bloc 3Document83 pagesTrame Examen Bloc 3sacrePas encore d'évaluation

- Jeu Entreprise Bts 2022Document18 pagesJeu Entreprise Bts 20222s6vsn7r6rPas encore d'évaluation

- Brochure Commerciale SG France 80 Plus N6Document6 pagesBrochure Commerciale SG France 80 Plus N6Khoi Nguyen NguyenPas encore d'évaluation

- EXERCICESGDPDocument4 pagesEXERCICESGDPkerizPas encore d'évaluation

- PrésentationDocument26 pagesPrésentationBoudabza FatimaPas encore d'évaluation

- Finance de Marché 2019Document70 pagesFinance de Marché 2019foxzdPas encore d'évaluation

- Diagnostic de L'entreprise Kalypso Entreprise 21Document46 pagesDiagnostic de L'entreprise Kalypso Entreprise 21Jawahir JeddouPas encore d'évaluation

- Mission 3 - Reprise deDocument3 pagesMission 3 - Reprise deScribdTranslationsPas encore d'évaluation

- DSCG 2020 UE2 CorrigeDocument6 pagesDSCG 2020 UE2 CorrigebenPas encore d'évaluation

- Comprendre Un Produit Structuré PDFDocument2 pagesComprendre Un Produit Structuré PDFKhoi Nguyen NguyenPas encore d'évaluation

- Application1 Politique Financiere 2021Document4 pagesApplication1 Politique Financiere 2021Dorli Chadrack N'djabothPas encore d'évaluation

- Cours de Choix D InvestissementDocument7 pagesCours de Choix D InvestissementTony1985Pas encore d'évaluation

- DSCG 2020 Corrige Ue2 Finance CRCFDocument6 pagesDSCG 2020 Corrige Ue2 Finance CRCFAli BlmPas encore d'évaluation

- TD Finance de Marché - 2022Document6 pagesTD Finance de Marché - 2022Gaston GNIDEHOUPas encore d'évaluation

- DE000SF3R259 FreDocument3 pagesDE000SF3R259 FreTinPas encore d'évaluation

- 6a8 Chasse Aux Couts Fixes Et Couts CachesDocument48 pages6a8 Chasse Aux Couts Fixes Et Couts CacheshatemPas encore d'évaluation

- td2 CorrectionDocument11 pagestd2 Correctionhajar elouadihPas encore d'évaluation

- IUA - ADA - L3 Finance - Cours de Gestion de Portefeuille - ch1Document33 pagesIUA - ADA - L3 Finance - Cours de Gestion de Portefeuille - ch1Saliou DoumbiaPas encore d'évaluation

- Modalités Du Choix Dés Invéstisséménts: Dr. Sara SBAIDocument33 pagesModalités Du Choix Dés Invéstisséménts: Dr. Sara SBAIDavidPas encore d'évaluation

- Solution - Serie D'exercices - Finance de Marché - 2022Document15 pagesSolution - Serie D'exercices - Finance de Marché - 2022Gaston GNIDEHOUPas encore d'évaluation

- Cout Du CapitalDocument3 pagesCout Du Capitalpaomard23Pas encore d'évaluation

- Epreuves M2 2Document11 pagesEpreuves M2 2ALLAKERE RolandePas encore d'évaluation

- Ingénierie FinancièreDocument22 pagesIngénierie FinancièrenolidoPas encore d'évaluation

- Fiche Cours Risques Et RendementsDocument68 pagesFiche Cours Risques Et RendementsYoussef El AlaouiPas encore d'évaluation

- La Politique Prix: IntermarchéDocument9 pagesLa Politique Prix: IntermarchéPablo Pābłő EscobarPas encore d'évaluation

- EXOS Gestion de PortefeuilleDocument11 pagesEXOS Gestion de PortefeuilleAFAF EL RHIOUANEPas encore d'évaluation

- Cours2 Choix D InvestissementsDocument6 pagesCours2 Choix D InvestissementsGat SbyPas encore d'évaluation

- Document D'informations Clés: CH1214853439 (Le Produit)Document3 pagesDocument D'informations Clés: CH1214853439 (Le Produit)Enrico ZucchettoPas encore d'évaluation

- Thème 2 Finance (2022) Exercice 1: Hedge Funds, Prime Brokerage, Dépôts de Garantie Et Risque de ContrepartieDocument6 pagesThème 2 Finance (2022) Exercice 1: Hedge Funds, Prime Brokerage, Dépôts de Garantie Et Risque de ContrepartiePedro DiasPas encore d'évaluation

- TD VAN Et Indice de Profitabilité. DocDocument8 pagesTD VAN Et Indice de Profitabilité. DocVivien MARTIEL Kengne TAKOUGOUMPas encore d'évaluation

- Var, Traking ErrorDocument13 pagesVar, Traking ErrorAzhar Sedki FaqirPas encore d'évaluation

- CORUM Origin - Fil D'actualités 2022-T3 (Bulletin D'information)Document8 pagesCORUM Origin - Fil D'actualités 2022-T3 (Bulletin D'information)pierre.marmuse7907Pas encore d'évaluation

- Medaf AsmaeDocument9 pagesMedaf AsmaeAsmae TalqiPas encore d'évaluation

- Comptabilite de Couverture en IFRS (Xavier Paper 2008)Document58 pagesComptabilite de Couverture en IFRS (Xavier Paper 2008)Meriem BannourPas encore d'évaluation

- Chapitre L'analyse Par Les RatiosDocument17 pagesChapitre L'analyse Par Les RatiosMôlkà TrabelsiPas encore d'évaluation

- FINA20240 Cours 3 - Le Risque Ve Et PBDocument32 pagesFINA20240 Cours 3 - Le Risque Ve Et PBlauraPas encore d'évaluation

- Déterminer Le Rendement D'une Obligation - La Finance Pour Tous PDFDocument4 pagesDéterminer Le Rendement D'une Obligation - La Finance Pour Tous PDFhoudaPas encore d'évaluation

- MarkowitzDocument29 pagesMarkowitzAchraf100% (2)

- Cours Evaluation Des Actions ApplicationsDocument7 pagesCours Evaluation Des Actions ApplicationsGandhi Pierre ArnoldPas encore d'évaluation

- Cours CDGDocument30 pagesCours CDGOtmane Es-salmi100% (1)

- Déterminer Le Rendement D'une Obligation - La Finance Pour TousDocument4 pagesDéterminer Le Rendement D'une Obligation - La Finance Pour TousAkPas encore d'évaluation

- Questions + ExercicesDocument3 pagesQuestions + ExercicesmuhammedatilganPas encore d'évaluation

- Cas Mel ChanDocument5 pagesCas Mel ChanItto MohaPas encore d'évaluation

- Kapitar - Énoncé (Risque)Document2 pagesKapitar - Énoncé (Risque)malfoy.traderPas encore d'évaluation

- FIN151 - Choix D'investissement Et Mesure de La PerformanceDocument26 pagesFIN151 - Choix D'investissement Et Mesure de La PerformanceFlorian LeberPas encore d'évaluation

- L'évaluation Des Actifs Financiers Actions Et ObligationsDocument29 pagesL'évaluation Des Actifs Financiers Actions Et ObligationsbennaniPas encore d'évaluation

- Choix Des InvestissementsDocument32 pagesChoix Des InvestissementsSERIGNE FALLPas encore d'évaluation

- La Mesure Économique de La Création de Valeur V2Document46 pagesLa Mesure Économique de La Création de Valeur V2Hafssa BENDRISS100% (1)

- 2ème Cours La Valeur Et Le RisqueDocument12 pages2ème Cours La Valeur Et Le RisqueAya TeffahiPas encore d'évaluation

- Les Sources de FinancementDocument5 pagesLes Sources de FinancementsacrePas encore d'évaluation

- Contribution A L'etude Du Comportement Mecanique de Beton Des Fibres MetalliquesDocument85 pagesContribution A L'etude Du Comportement Mecanique de Beton Des Fibres Metalliquesdekoddeko2Pas encore d'évaluation

- INTRODUCTIONDocument20 pagesINTRODUCTIONMickael PartouchePas encore d'évaluation

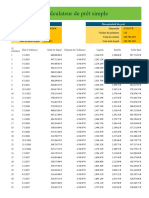

- Calculateur de Prêt1 2023Document9 pagesCalculateur de Prêt1 2023Ilias NouPas encore d'évaluation

- 2015520qpc DocDocument63 pages2015520qpc DocJules JulienPas encore d'évaluation

- Brochure Barco 2023Document4 pagesBrochure Barco 2023Laurent Edouard TayPas encore d'évaluation

- WORKSHOP - BPI - France - (1) - 1Document9 pagesWORKSHOP - BPI - France - (1) - 1Louise WoulPas encore d'évaluation

- Dgap-Ccc-Cp-2018-0075 Form Declaracion Aduanas Frances2 PDFDocument2 pagesDgap-Ccc-Cp-2018-0075 Form Declaracion Aduanas Frances2 PDFEdwin OrtizPas encore d'évaluation

- Examen Blanc 2Document5 pagesExamen Blanc 2Jud Ia100% (1)

- TD - Méthode GraphiqueDocument2 pagesTD - Méthode Graphiquenajlae alfathiPas encore d'évaluation

- Tourisme Territoire Et Environnement SurDocument19 pagesTourisme Territoire Et Environnement SurKenza RhimiPas encore d'évaluation

- Alpha Pattern #74426 - BraceletBookDocument2 pagesAlpha Pattern #74426 - BraceletBookDGgdjagPas encore d'évaluation

- Markéting Stratégique Et Opérationnel Ch6Document7 pagesMarkéting Stratégique Et Opérationnel Ch6najwa boussaoudPas encore d'évaluation

- COMPTABILITé de Groupe Kheder NajetDocument39 pagesCOMPTABILITé de Groupe Kheder NajetNajet KhederPas encore d'évaluation

- CHAPITRE 5 Le Compte de Résultat DifférentielDocument3 pagesCHAPITRE 5 Le Compte de Résultat DifférentielAlex CvrPas encore d'évaluation

- Tableau de Bord - StockageDocument9 pagesTableau de Bord - Stockagetaha100% (1)

- Annual Fees 2021 508TI00083338401EURDocument4 pagesAnnual Fees 2021 508TI00083338401EURbrunoduprePas encore d'évaluation

- Instructions de PoseDesReceveursAEncastrerEnBetonDeSyntheseDocument2 pagesInstructions de PoseDesReceveursAEncastrerEnBetonDeSynthesecloud adsophPas encore d'évaluation

- Inclusion FinaleDocument31 pagesInclusion FinaleImane EddohaPas encore d'évaluation

- ATTACHEMENT BetDocument7 pagesATTACHEMENT Betzekri yacinePas encore d'évaluation

- Comment Trouver Mon Code de Carte Bleu Chez Monabanq - Recherche GoogleDocument1 pageComment Trouver Mon Code de Carte Bleu Chez Monabanq - Recherche Googlelmorissaint22Pas encore d'évaluation

- Questionnaire FinalDocument5 pagesQuestionnaire FinalhhhhdkkdPas encore d'évaluation

- METROPOLISATIONDocument2 pagesMETROPOLISATIONgauthierPas encore d'évaluation

- Les Dysfonctionnements Du Marche Le Chomage Resume de Cours 1Document2 pagesLes Dysfonctionnements Du Marche Le Chomage Resume de Cours 1Mohamad BouananePas encore d'évaluation

- Compta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardDocument10 pagesCompta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardAmandinePas encore d'évaluation

- PAQ Fasc65Document47 pagesPAQ Fasc65Ibtissam SaharPas encore d'évaluation

- Corrigé EXER 2 Amort 2023Document5 pagesCorrigé EXER 2 Amort 2023mariam bouasriaPas encore d'évaluation

- Procet VerbalDocument2 pagesProcet Verbalmalan sergePas encore d'évaluation