Vous aimerez peut-être aussi

- DCG 11 Cas CH 3Document23 pagesDCG 11 Cas CH 3Ahmed TALAIPas encore d'évaluation

- Target CostingDocument19 pagesTarget Costingrakolova100% (1)

- Produits Joints Ou Liés - Couts PartielsDocument2 pagesProduits Joints Ou Liés - Couts PartielsNouhaila NousairPas encore d'évaluation

- SnepDocument21 pagesSnepahmed boufousPas encore d'évaluation

- CG La Méthode ABCDocument14 pagesCG La Méthode ABCNouhaila NousairPas encore d'évaluation

- Les Coûts À Base D'activités: 1-GénéralitésDocument5 pagesLes Coûts À Base D'activités: 1-GénéralitésIBTISSAM OUMEZLOUGPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Différents Types de CoutsDocument6 pagesDifférents Types de CoutsElhachemi AlouachePas encore d'évaluation

- Chapitre Les UVADocument35 pagesChapitre Les UVAKamil ChamPas encore d'évaluation

- Méthode ABMDocument13 pagesMéthode ABMImane RhPas encore d'évaluation

- Contrôle Par Exception Et Analyse Des ÉcartsDocument21 pagesContrôle Par Exception Et Analyse Des ÉcartsFox Sadik100% (1)

- La Méthode ABC (Activity Based Costing)Document39 pagesLa Méthode ABC (Activity Based Costing)garouaoui100% (1)

- Un Résumé CDGDocument8 pagesUn Résumé CDGanaisPas encore d'évaluation

- Diapo UVA - Copie (1) FinalDocument16 pagesDiapo UVA - Copie (1) FinalKawtar KaPas encore d'évaluation

- La Methode ABCDocument10 pagesLa Methode ABCMo Ad100% (1)

- Controle GestionDocument107 pagesControle GestionNajia El YanboiyPas encore d'évaluation

- Controle Gestion PDFDocument107 pagesControle Gestion PDFMohammed TahtouhPas encore d'évaluation

- Controle de Gestion - AGRADDocument25 pagesControle de Gestion - AGRADAsmaa ArifiPas encore d'évaluation

- Le Pilotage Des Coûts La Méthode ABCDocument26 pagesLe Pilotage Des Coûts La Méthode ABCZineb HmrPas encore d'évaluation

- Cut Off CorrectionDocument5 pagesCut Off Correctionerty100% (1)

- La Méthode UVA Controle de GestionDocument8 pagesLa Méthode UVA Controle de GestionZakaria ZikouPas encore d'évaluation

- Controle de Gestion s6Document46 pagesControle de Gestion s6lamyaa errPas encore d'évaluation

- Chapitre 4. Le Controle D Egestion Et La Mesure de La Performance - La Première PartieDocument6 pagesChapitre 4. Le Controle D Egestion Et La Mesure de La Performance - La Première PartierouaaPas encore d'évaluation

- Les Coûts StandardsDocument26 pagesLes Coûts StandardsZiyad HassaniPas encore d'évaluation

- Controle de Gestion MASTER 1lbsDocument52 pagesControle de Gestion MASTER 1lbselikem dablaPas encore d'évaluation

- Les Contrats À Long Terme PPT Par M.Kchiri (Enregistrement Automatique)Document47 pagesLes Contrats À Long Terme PPT Par M.Kchiri (Enregistrement Automatique)Anas BouchikhiPas encore d'évaluation

- Exposé Sur La Méthode UVADocument12 pagesExposé Sur La Méthode UVAseanstar50% (2)

- Expose Methode ABCDocument59 pagesExpose Methode ABCRéda TsouliPas encore d'évaluation

- Les Centres Des ResponsabilitéDocument36 pagesLes Centres Des Responsabilitéyoussef hicharPas encore d'évaluation

- ABM WordDocument10 pagesABM WordAymane AbbadiPas encore d'évaluation

- Chap.3 - Etude de Cas 2Document3 pagesChap.3 - Etude de Cas 2Akram ABIDAPas encore d'évaluation

- 05 Couts Partiels PDFDocument2 pages05 Couts Partiels PDFAdam IlyasPas encore d'évaluation

- Mthode ABC AbmDocument29 pagesMthode ABC AbmHajar Tissoudali100% (1)

- Tableau de Bord Cours - Abdellatif MARGHICHDocument35 pagesTableau de Bord Cours - Abdellatif MARGHICHchaimae100% (1)

- La Methode de L'imputation Rationnelle Des Charges de Structure-Ing-P3-09 PDFDocument18 pagesLa Methode de L'imputation Rationnelle Des Charges de Structure-Ing-P3-09 PDFelouasti100% (3)

- INTRODUCTION - Contrôle de GestionDocument21 pagesINTRODUCTION - Contrôle de Gestionndeye coumba cissePas encore d'évaluation

- La Methode Des Coûts PreetablisDocument10 pagesLa Methode Des Coûts Preetablisseka_dallePas encore d'évaluation

- Mise en Place de La Methode ABC ABM 2006Document4 pagesMise en Place de La Methode ABC ABM 2006Youssef El MeknessiPas encore d'évaluation

- Chapitre 3 - Les Coûts PréétablisDocument64 pagesChapitre 3 - Les Coûts PréétablisHamza RhiminatePas encore d'évaluation

- L'analyse Des ÉcartsDocument18 pagesL'analyse Des ÉcartsSadik LahcenPas encore d'évaluation

- Les Coûts Cachés PPT GFCF MSDGDocument69 pagesLes Coûts Cachés PPT GFCF MSDGLaila RahPas encore d'évaluation

- Budget Des VenteDocument18 pagesBudget Des VenteAkram ChebliPas encore d'évaluation

- Rapport Coûts Cible Et Analyse de La ValeurDocument24 pagesRapport Coûts Cible Et Analyse de La ValeuranherreroPas encore d'évaluation

- Contrôle DE GESTION: Licence D'Études Fondamentales Sciences Economiques Et GestionDocument81 pagesContrôle DE GESTION: Licence D'Études Fondamentales Sciences Economiques Et GestionDeep SalemPas encore d'évaluation

- Cut Offf 2018-1Document7 pagesCut Offf 2018-1Boubekri LamiaaPas encore d'évaluation

- CG Tableau de BordDocument7 pagesCG Tableau de Bordkenza attaouiPas encore d'évaluation

- Tableau de Bord Et ReportingDocument15 pagesTableau de Bord Et ReportingOussama Belhaj100% (2)

- Controle de Gestion de La Fonction Commerciale PDFDocument100 pagesControle de Gestion de La Fonction Commerciale PDFAnonymous El1TMlPas encore d'évaluation

- Cour s6 Contrôle de Gestion Prof TouiliDocument71 pagesCour s6 Contrôle de Gestion Prof TouiliRachid Ablouh100% (1)

- Cours CG LP 2018-2019 Part IDocument46 pagesCours CG LP 2018-2019 Part IFatima NizarPas encore d'évaluation

- Feuille MaitresseDocument6 pagesFeuille MaitresseMaria IaramPas encore d'évaluation

- Analyse Des ÉcartsDocument7 pagesAnalyse Des ÉcartsarshakunisPas encore d'évaluation

- Support Cas Abc 2021Document19 pagesSupport Cas Abc 2021Hajar ChaaibiPas encore d'évaluation

- La Méthode UVADocument12 pagesLa Méthode UVABint Os50% (2)

- PP Le Tableau de BordDocument10 pagesPP Le Tableau de BordOSSAMA ESSAIDIPas encore d'évaluation

- Controle de GestionDocument56 pagesControle de GestionHamza AirirPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Coûts Cachés VFDocument25 pagesCoûts Cachés VFNouhaila Nousair100% (1)

- LAV18 - LF2021&Prix Transfert À L'épreuve Du Droit ComparéDocument8 pagesLAV18 - LF2021&Prix Transfert À L'épreuve Du Droit Comparéyouness oufkirPas encore d'évaluation

- Cas Choix InvestDocument11 pagesCas Choix InvestHicham Dammouch100% (1)

- Les Sources D'information Nationales PubliquesDocument16 pagesLes Sources D'information Nationales PubliquesNouhaila Nousair100% (1)

- Examen IFRS FSJESDocument2 pagesExamen IFRS FSJESHanane KoyakoPas encore d'évaluation

- Cas Contrle de Gestion CCA 1 FAC FCDocument2 pagesCas Contrle de Gestion CCA 1 FAC FCNouhaila NousairPas encore d'évaluation

- Cas ABC - Master CCA & Finance 20 - 21Document3 pagesCas ABC - Master CCA & Finance 20 - 21Nouhaila Nousair100% (1)

- La Méthode PCIDocument19 pagesLa Méthode PCINouhaila NousairPas encore d'évaluation

- Cas D'analyse de ValeurDocument3 pagesCas D'analyse de ValeurNouhaila NousairPas encore d'évaluation

- L'équilibre FonctionnelDocument34 pagesL'équilibre FonctionnelNouhaila NousairPas encore d'évaluation

- Tendeuse A GazonDocument3 pagesTendeuse A GazonNouhaila NousairPas encore d'évaluation

- Cas Tableau de Bord. 2020 - 2021Document2 pagesCas Tableau de Bord. 2020 - 2021Nouhaila NousairPas encore d'évaluation

- Escompte Et DécouvertDocument1 pageEscompte Et DécouvertNouhaila NousairPas encore d'évaluation

- Insérez Votre Texte Ici: Titre Du RapportDocument31 pagesInsérez Votre Texte Ici: Titre Du RapportNouhaila NousairPas encore d'évaluation

- ConvocationDocument1 pageConvocationNouhaila Nousair100% (1)

- Les Formes de La Monnaie - Economie M&FDocument2 pagesLes Formes de La Monnaie - Economie M&FNouhaila NousairPas encore d'évaluation

- N° Dossier Nom Prenom Date Naissance CINDocument4 pagesN° Dossier Nom Prenom Date Naissance CINNouhaila NousairPas encore d'évaluation

- Examen Contrôle de Gestion Approfondi Juin 2020Document2 pagesExamen Contrôle de Gestion Approfondi Juin 2020Nouhaila Nousair0% (1)

- MECAPLASTDocument4 pagesMECAPLASTNouhaila NousairPas encore d'évaluation

- 3-Etudes de Cas Budgets de Trésorerie 1Document4 pages3-Etudes de Cas Budgets de Trésorerie 1Nouhaila NousairPas encore d'évaluation

- Mcca 1Document6 pagesMcca 1Nouhaila NousairPas encore d'évaluation

- Récapitulatif Du CH 1 Et CH 2Document4 pagesRécapitulatif Du CH 1 Et CH 2aziz shahin100% (1)

- Corrige Electrimar 2Document1 pageCorrige Electrimar 2Nouhaila NousairPas encore d'évaluation

- Corrige Cas FormetalDocument2 pagesCorrige Cas FormetalNouhaila NousairPas encore d'évaluation

- Analyse de CPC Esg Caf 4Document11 pagesAnalyse de CPC Esg Caf 4Asmaa LahouaouiPas encore d'évaluation

- NewspaperDocument12 pagesNewspapermade waruwuPas encore d'évaluation

- Rapport de Stage Final11 2Document45 pagesRapport de Stage Final11 2riahyilyes14Pas encore d'évaluation

- Chapitre 1Document6 pagesChapitre 1Saida Ait bouhouchPas encore d'évaluation

- Xlgroupe Slides Web Formation VSM 160510140921Document39 pagesXlgroupe Slides Web Formation VSM 160510140921Bilel LetaiefPas encore d'évaluation

- Togo Projet RouteAflaoSanveCondjiDocument80 pagesTogo Projet RouteAflaoSanveCondjiEmma SezouhlonPas encore d'évaluation

- 10 Outils de L Investisseur Camil MIKOLAJCZACK 1707493199Document19 pages10 Outils de L Investisseur Camil MIKOLAJCZACK 1707493199Abdelhak EL HraichaPas encore d'évaluation

- Diversite Des Styles de DirectionDocument14 pagesDiversite Des Styles de DirectionmoussaouimohamedPas encore d'évaluation

- CORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechDocument14 pagesCORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechOussama AgoumiPas encore d'évaluation

- Droit Fiscal Ivoirien - Cours PDFDocument44 pagesDroit Fiscal Ivoirien - Cours PDFAlberto SORO100% (1)

- SujetDocument2 pagesSujetPierre MichelPas encore d'évaluation

- Conditions Promotionnelles CashbackLiners100BEFRdocxDocument3 pagesConditions Promotionnelles CashbackLiners100BEFRdocxnoaamaneguerbouzPas encore d'évaluation

- Projet Maison D'hôte PHM Master 1Document9 pagesProjet Maison D'hôte PHM Master 1agopatPas encore d'évaluation

- L'Entreprise Et Son EnvironnementDocument31 pagesL'Entreprise Et Son Environnementsimo chaouPas encore d'évaluation

- Excel Aufgaben 23.02.21Document5 pagesExcel Aufgaben 23.02.21MathysPas encore d'évaluation

- Histoire de La DouaneDocument22 pagesHistoire de La Douanekawtar ayPas encore d'évaluation

- Le Suicide Monétaire de Ludovic Malot - Lancement Communiqué de PresseDocument3 pagesLe Suicide Monétaire de Ludovic Malot - Lancement Communiqué de PresseGorka CruzPas encore d'évaluation

- Résumé Droit de La ConcurrenceDocument42 pagesRésumé Droit de La ConcurrenceGeek DudePas encore d'évaluation

- PP-2007-DGELF-1676 Indemnité KilométriqueDocument2 pagesPP-2007-DGELF-1676 Indemnité Kilométriquehenda gargouriPas encore d'évaluation

- Instruction 94-05 Comptabilisation Et Provisionnement Des Engagements en SouffranceDocument9 pagesInstruction 94-05 Comptabilisation Et Provisionnement Des Engagements en Souffrancemanchild44Pas encore d'évaluation

- Gestion BudgetaireDocument62 pagesGestion Budgetairehanae ziouziouPas encore d'évaluation

- Avis 2:15Document44 pagesAvis 2:15Viviane Gamond-RiusPas encore d'évaluation

- Centrale Danone 2017Document6 pagesCentrale Danone 2017kaoPas encore d'évaluation

- Rapport de StageDocument24 pagesRapport de Stageabdelhakelkadi55100% (1)

- Lean Canvas 2020Document1 pageLean Canvas 2020Olivier BogartsPas encore d'évaluation

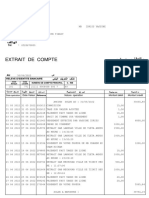

- Extrait de Compte: AgenceDocument2 pagesExtrait de Compte: AgenceIDriss YassinePas encore d'évaluation

- Bilan FinancierDocument59 pagesBilan FinancierYasmin BizidPas encore d'évaluation

- Remarque .Document4 pagesRemarque .Chaimae ElnafirPas encore d'évaluation

- Provision Conges Payes ExcelDocument9 pagesProvision Conges Payes ExcelChabane OubarechePas encore d'évaluation

- Lean Six Sigma Pour Les Services - Resume en FrançaisDocument9 pagesLean Six Sigma Pour Les Services - Resume en FrançaisJoão Pedro OnozatoPas encore d'évaluation