Vous aimerez peut-être aussi

- Chapitre 4-2 - ConsommationDocument16 pagesChapitre 4-2 - ConsommationSou HìLaPas encore d'évaluation

- MacroabouletharDocument239 pagesMacroabouletharyassinaziz509Pas encore d'évaluation

- Chapitre 2 AE2-1Document18 pagesChapitre 2 AE2-1ndeyeantagningue0Pas encore d'évaluation

- Cours Macro Micro EcoDocument63 pagesCours Macro Micro EcoQuentin HPas encore d'évaluation

- Chapitre Utilisation R+Document5 pagesChapitre Utilisation R+maryam sidquiPas encore d'évaluation

- Moodule I - Chapitre III - Mesure Et Calcul de La Consommation pdf-1Document21 pagesMoodule I - Chapitre III - Mesure Et Calcul de La Consommation pdf-1Oussama McPas encore d'évaluation

- Cours Microéconomie 1 PDFDocument127 pagesCours Microéconomie 1 PDFZi EdPas encore d'évaluation

- Chapitre5 Eco Géné 2023 24 SupportDocument8 pagesChapitre5 Eco Géné 2023 24 Supportmmmibrahi3Pas encore d'évaluation

- Synthèse Chapitre 7Document3 pagesSynthèse Chapitre 7Bradley RimbertPas encore d'évaluation

- Cours 8 La ConsommationDocument5 pagesCours 8 La ConsommationRima OurradPas encore d'évaluation

- Première Partie ÉconomieDocument145 pagesPremière Partie ÉconomieSalah EddinePas encore d'évaluation

- Consommation Et Épargne, InvestissementDocument9 pagesConsommation Et Épargne, InvestissementDz DidouPas encore d'évaluation

- 1la Consommation L EpargneDocument5 pages1la Consommation L EpargneAHMEDPas encore d'évaluation

- Questions/ Reponses: Economie Generale Economie Generale: M. Modi AdamouDocument80 pagesQuestions/ Reponses: Economie Generale Economie Generale: M. Modi AdamouSadiksani IdiPas encore d'évaluation

- Fiche Consommation Et ÉpargneDocument8 pagesFiche Consommation Et Épargnemaria bakouriPas encore d'évaluation

- Cours de MacroéconomieDocument35 pagesCours de MacroéconomieCaroline Baillez100% (1)

- 1STMG Droit Et Economie L Arbitrage Entre La Consommation Et L EpargneDocument4 pages1STMG Droit Et Economie L Arbitrage Entre La Consommation Et L EpargneiwamashiPas encore d'évaluation

- Determinants Consommation ProfsDocument4 pagesDeterminants Consommation ProfsPretty LinaPas encore d'évaluation

- Eco Générale 2016-2017Document168 pagesEco Générale 2016-2017Nada DaPas encore d'évaluation

- 1 - Fondements Activités ÉcoDocument6 pages1 - Fondements Activités ÉcoLéa SiebertPas encore d'évaluation

- Cours D'ecopol PDFDocument26 pagesCours D'ecopol PDFFranck Einstein100% (1)

- Cours - ESIG - Comportement Du Consommateur - ATC2 - 2022Document30 pagesCours - ESIG - Comportement Du Consommateur - ATC2 - 2022FaithPas encore d'évaluation

- Malukisa-Cours d'Ecopol-Version Mai 2022Document163 pagesMalukisa-Cours d'Ecopol-Version Mai 2022bomolotetePas encore d'évaluation

- Livre - Séquence - 4 Economie GénéralDocument12 pagesLivre - Séquence - 4 Economie GénéralKy Serge Alias WilfriedPas encore d'évaluation

- Id 7133Document10 pagesId 7133Sami JaballahPas encore d'évaluation

- CH 1 Notions de Base Grandes Doctrines Economiques 11.05.2020Document83 pagesCH 1 Notions de Base Grandes Doctrines Economiques 11.05.2020Freenel BossaPas encore d'évaluation

- Cours Économie SEGDocument6 pagesCours Économie SEGahmed fahssiPas encore d'évaluation

- Initiation À La Macroéconomie Chapitre Consommation 1 PDFDocument40 pagesInitiation À La Macroéconomie Chapitre Consommation 1 PDFBrahim SahraouiPas encore d'évaluation

- L'économie RésuméDocument7 pagesL'économie RésuméAmal AtPas encore d'évaluation

- Fiches de Cours La ConsommationDocument2 pagesFiches de Cours La ConsommationKevinKiemele50% (2)

- Cours D'economie 2021-2022Document46 pagesCours D'economie 2021-2022coulibalyzanalacina961Pas encore d'évaluation

- Malukisa-Cours D'ecopol-Version Mai 2022Document163 pagesMalukisa-Cours D'ecopol-Version Mai 2022Kabala BénédictPas encore d'évaluation

- Cours de Macroeconomie - 2 Cag 2Document99 pagesCours de Macroeconomie - 2 Cag 2Honorat OUSSOUPas encore d'évaluation

- Chapitre 4Document7 pagesChapitre 4AichadjijiPas encore d'évaluation

- Economie Générale - Support L1 Decogef - EAKDocument29 pagesEconomie Générale - Support L1 Decogef - EAKDon Prévu IbambiPas encore d'évaluation

- Chapitre IiiDocument3 pagesChapitre IiiClement MeliPas encore d'évaluation

- Economie Generale FCFDocument47 pagesEconomie Generale FCFyretrzPas encore d'évaluation

- Ecomonie 1e Partie Introduction A La Connaissance EconomiqueDocument15 pagesEcomonie 1e Partie Introduction A La Connaissance EconomiqueEmelisse MeledjePas encore d'évaluation

- Cours 2 Macroéconomie ConsommationDocument39 pagesCours 2 Macroéconomie ConsommationMaryam El bouti0% (2)

- PR Ése NtationDocument17 pagesPR Ése NtationlooproorPas encore d'évaluation

- Ecopol L2 LMD DroitDocument34 pagesEcopol L2 LMD DroitSweet ladyPas encore d'évaluation

- DIAPODocument88 pagesDIAPOlooproorPas encore d'évaluation

- Chapitre 3 Consommation Et ProductionDocument11 pagesChapitre 3 Consommation Et Productiontchitembo taty arystarck jasonPas encore d'évaluation

- Module ECONOMIE 2020 - 2022Document34 pagesModule ECONOMIE 2020 - 2022Abdelmoula FarissePas encore d'évaluation

- Cours Microéconomie 1Document96 pagesCours Microéconomie 1a b y s s e ?Pas encore d'évaluation

- Cours Économie ICJ - 2 Chap 2Document10 pagesCours Économie ICJ - 2 Chap 2Fabrice GAGAYPas encore d'évaluation

- LICENCE 1 - Initiation À La MacroéconomieDocument163 pagesLICENCE 1 - Initiation À La MacroéconomieManassé KakouPas encore d'évaluation

- Cours D'introduction À L'économie S1 (WWW - Startimes.com)Document52 pagesCours D'introduction À L'économie S1 (WWW - Startimes.com)Mona As'83% (6)

- Cours Economie - Chapitre 1Document22 pagesCours Economie - Chapitre 1Bouchra BourassPas encore d'évaluation

- Macro EconomieDocument49 pagesMacro EconomieHonorat OUSSOUPas encore d'évaluation

- Cours de TerminologieDocument9 pagesCours de TerminologieChaloub SoulaimanaPas encore d'évaluation

- FRE3059 - W01 - T01 - Concepts ÉconomiquesDocument81 pagesFRE3059 - W01 - T01 - Concepts ÉconomiquesNhat Hoang100% (1)

- La ConsommationDocument13 pagesLa ConsommationAyoub Ayt HramouPas encore d'évaluation

- Plan-5-Conso Et ÉpargneDocument5 pagesPlan-5-Conso Et ÉpargneEmile GuillotPas encore d'évaluation

- ECONOMIE GénéraleDocument31 pagesECONOMIE Généraler7hskcks5hPas encore d'évaluation

- Dictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisD'EverandDictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisPas encore d'évaluation

- Les sciences économiques : de l’université aux concoursD'EverandLes sciences économiques : de l’université aux concoursPas encore d'évaluation

- Le modèle Mundell-Fleming: Au cœur de la macroéconomie internationaleD'EverandLe modèle Mundell-Fleming: Au cœur de la macroéconomie internationalePas encore d'évaluation

- Inflation: Découvrez les risques, les mythes, les opportunités, comment protéger votre patrimoine et les techniques pour tirer profit de la forte inflationD'EverandInflation: Découvrez les risques, les mythes, les opportunités, comment protéger votre patrimoine et les techniques pour tirer profit de la forte inflationÉvaluation : 5 sur 5 étoiles5/5 (2)

- L' ARGENT DE L'ETAT : POURQUOI ET COMMENT: Tome 2 : la dépenseD'EverandL' ARGENT DE L'ETAT : POURQUOI ET COMMENT: Tome 2 : la dépensePas encore d'évaluation

- Etude de Cas PoulinaDocument21 pagesEtude de Cas Poulinakbaier iyedPas encore d'évaluation

- Budget de Production FSJES S6Document40 pagesBudget de Production FSJES S6OüMái Må HLPas encore d'évaluation

- Coursfi 7Document3 pagesCoursfi 7benjamindimitry498Pas encore d'évaluation

- Plan Marketing de SUNSILKDocument5 pagesPlan Marketing de SUNSILKScribdTranslationsPas encore d'évaluation

- 143-Article Text-519-1-10-20210302Document20 pages143-Article Text-519-1-10-20210302elhaddouti najlaePas encore d'évaluation

- Synopsis CiatDocument9 pagesSynopsis CiatHamza MellianiPas encore d'évaluation

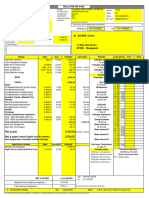

- Bulletin de Paie Du 01102023 Au 31102023 2Document1 pageBulletin de Paie Du 01102023 Au 31102023 2iojioPas encore d'évaluation

- Soguipami Rapport 2020 Du 12 Juillet 2021 - 2Document48 pagesSoguipami Rapport 2020 Du 12 Juillet 2021 - 2Emmanuel AssovounangPas encore d'évaluation

- Devoir Maison InnovationDocument13 pagesDevoir Maison InnovationHammoutene Mohamed100% (1)

- Flux de TrésorerieDocument12 pagesFlux de TrésorerieImane RhPas encore d'évaluation

- TD de Politique Economique Ea 2019-2020 PDFDocument3 pagesTD de Politique Economique Ea 2019-2020 PDFChristiane FLACANDJIPas encore d'évaluation

- Correction TD 1Document8 pagesCorrection TD 1Fattoumi IchrakPas encore d'évaluation

- 4 Chap 02 Politique Monétaire Objectifs Et InstrumentsDocument26 pages4 Chap 02 Politique Monétaire Objectifs Et InstrumentsrassouakPas encore d'évaluation

- Article de Presse Fiche 2Document4 pagesArticle de Presse Fiche 2esteban massonPas encore d'évaluation

- Réussir Le Développement de Nouveaux Produits Dans Un Environnement Turbulent (Cas Du Groupe Volkswagen)Document10 pagesRéussir Le Développement de Nouveaux Produits Dans Un Environnement Turbulent (Cas Du Groupe Volkswagen)Dazia RedaPas encore d'évaluation

- Chaine Logistique MBeye - 094235Document1 pageChaine Logistique MBeye - 094235mohammed beyePas encore d'évaluation

- Examen Audit Legal Et FiscalDocument3 pagesExamen Audit Legal Et FiscalEl Koumikhi AishaPas encore d'évaluation

- Bristol LyrecoDocument1 pageBristol LyrecoPa SelPas encore d'évaluation

- Les IncotermsDocument6 pagesLes IncotermsNils CHRISTANVALPas encore d'évaluation

- Project ConsignationDocument7 pagesProject ConsignationalexmauromatiPas encore d'évaluation

- Observatoire de l'INT: Tableau de Bord TrimestrielDocument56 pagesObservatoire de l'INT: Tableau de Bord TrimestrielHedi EnaceurPas encore d'évaluation

- TRIBUNE - SECRET PROFESSIONNEL - Liste Des SignatairesDocument4 pagesTRIBUNE - SECRET PROFESSIONNEL - Liste Des SignatairesLe MondePas encore d'évaluation

- Balance Des ComptesDocument3 pagesBalance Des ComptesKOUMTOUDJI100% (1)

- Remerciements Et Consort-1Document5 pagesRemerciements Et Consort-1Tojo AndrianjakaPas encore d'évaluation

- Salaire Categoriel Par Secteur Nouvelle VersionDocument23 pagesSalaire Categoriel Par Secteur Nouvelle Versionjacques100% (1)

- Support de Cours Mathématiques FinancièresDocument19 pagesSupport de Cours Mathématiques Financièressouaad lbaizPas encore d'évaluation

- Bordereau Vinted 6933591377Document1 pageBordereau Vinted 6933591377abdoulbeytouganovPas encore d'évaluation

- Ifrv104 S7 F1Document2 pagesIfrv104 S7 F1lamiaaPas encore d'évaluation

- Rapport de Stage Cabinet ComptableDocument9 pagesRapport de Stage Cabinet ComptableOumaima KhannatPas encore d'évaluation

- Fidélisation Banque Et AssuranceDocument6 pagesFidélisation Banque Et AssuranceSoumaya Myal LzPas encore d'évaluation