Vous aimerez peut-être aussi

- La Contribution Globale UniqueDocument8 pagesLa Contribution Globale UniquedemePas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Annexe Fiscale Projet de Budget Pour L'année 2024Document71 pagesAnnexe Fiscale Projet de Budget Pour L'année 2024Jean brice Lekpeli100% (2)

- Les finances locales dans l'Afrique francophone subsaharienne: Une étude comparativeD'EverandLes finances locales dans l'Afrique francophone subsaharienne: Une étude comparativePas encore d'évaluation

- Code Général Des Impôts CIV 2023Document758 pagesCode Général Des Impôts CIV 2023Gnagne AdouPas encore d'évaluation

- Le Traitement Salariale Au MaliDocument11 pagesLe Traitement Salariale Au Malidiatta.externalys100% (1)

- LIASSE FISCALE SYSCOHADA REVISE SYSTEME NORMAL-Ref - 07-02-19Document118 pagesLIASSE FISCALE SYSCOHADA REVISE SYSTEME NORMAL-Ref - 07-02-19issoufou Amadou100% (1)

- Postulats Et Conventions SYSCOHADA RÉVISÉDocument14 pagesPostulats Et Conventions SYSCOHADA RÉVISÉmadamaPas encore d'évaluation

- Comptabilité SocialeDocument24 pagesComptabilité Socialemouhamed100% (3)

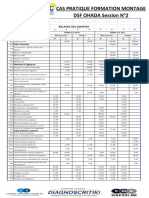

- 39-Cas Pratique DSF OHADADocument3 pages39-Cas Pratique DSF OHADAlegende androidePas encore d'évaluation

- Focus Sur Le Traitement Fiscal Des SalairesDocument14 pagesFocus Sur Le Traitement Fiscal Des Salairesidrissa dioumPas encore d'évaluation

- Declaration TvaDocument3 pagesDeclaration Tvaidrissa dioum100% (1)

- Recherche IrvmDocument8 pagesRecherche IrvmTanguy Loic Tuho100% (1)

- Fiscalite Indirecte Chapitre I TvaDocument20 pagesFiscalite Indirecte Chapitre I TvaNdioro SeyePas encore d'évaluation

- Les Impots Directs Au SenegalDocument12 pagesLes Impots Directs Au SenegalOusseynou KalloPas encore d'évaluation

- Legislation Des Salaires - 001Document13 pagesLegislation Des Salaires - 001Cheick Oumar Lassana CAMARA100% (3)

- Petit Memo Fiscalite SenegalDocument16 pagesPetit Memo Fiscalite SenegalnafyPas encore d'évaluation

- Annexe Fiscale 2023 - CôteDocument27 pagesAnnexe Fiscale 2023 - CôteAlain Konan Amp100% (1)

- TDR Cabinet Expert ComptableDocument6 pagesTDR Cabinet Expert ComptableRAKOTOMALALAPas encore d'évaluation

- Fiscalite Du SenegalDocument5 pagesFiscalite Du SenegalPap Musa Fall100% (1)

- MODEL Fiche D'imputationDocument27 pagesMODEL Fiche D'imputationhoussem e dinne GherbiPas encore d'évaluation

- Senegal - Indemnites KMDocument1 pageSenegal - Indemnites KMousmane mbaye100% (1)

- Etat 301 Bon DéclaréDocument2 pagesEtat 301 Bon Déclarébernardbokonevo100% (1)

- DéchargeDocument1 pageDéchargeBarnabé BassonoPas encore d'évaluation

- Compta Géné 3Document61 pagesCompta Géné 3Dia Mamadou Beugeu BayePas encore d'évaluation

- Liste Des Comptes SyscohadaDocument20 pagesListe Des Comptes SyscohadaTPE CONSULTPas encore d'évaluation

- Cours Sur Les Frais de PersonnelDocument17 pagesCours Sur Les Frais de PersonnelHabib Faye100% (2)

- Résumé de La Procédure Du Contentieux Fiscal Au CamerounDocument2 pagesRésumé de La Procédure Du Contentieux Fiscal Au CamerounbaiyePas encore d'évaluation

- Arret Provisoire D'activite Note de La DgiDocument6 pagesArret Provisoire D'activite Note de La Dgimamadou BahPas encore d'évaluation

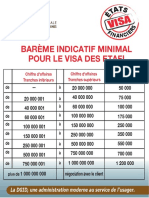

- Bareme Visa EtafiDocument1 pageBareme Visa EtafiAlassane Guèye100% (2)

- Cours Fiscalité Approfondie L3Document76 pagesCours Fiscalité Approfondie L3Mamadou DIONGUEPas encore d'évaluation

- Sénégal - Liste Des Centres D'impôtDocument3 pagesSénégal - Liste Des Centres D'impôtAlioune Badara Thiakame100% (1)

- Décret Relatif Aux Régies de Recettes Et Aux Régies D'avanceDocument8 pagesDécret Relatif Aux Régies de Recettes Et Aux Régies D'avancemaxuya2001Pas encore d'évaluation

- Plan Comptable General ExcelDocument8 pagesPlan Comptable General ExcelArmel MimbiangPas encore d'évaluation

- Article Sur Le Salaire Au MaliDocument7 pagesArticle Sur Le Salaire Au MaliMagan Ben Abdoul WahabPas encore d'évaluation

- Les Secrets de La PaieDocument318 pagesLes Secrets de La PaiedantagrozPas encore d'évaluation

- Fiscalite Des Personnes Physiques PDFDocument89 pagesFiscalite Des Personnes Physiques PDFDemba ThiamPas encore d'évaluation

- Fiche de Poste - Stagiaire RHDocument1 pageFiche de Poste - Stagiaire RHhabrewjPas encore d'évaluation

- Chap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricolesDocument5 pagesChap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricoleskacharelB52Pas encore d'évaluation

- Cadre Conceptuel Et NouveautesDocument21 pagesCadre Conceptuel Et NouveautesJoseph OsosaPas encore d'évaluation

- Etat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017Document123 pagesEtat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017sodautritouba samb0% (1)

- Réforme Des Impôts Sur Les Salaires en Côte D'ivoireDocument4 pagesRéforme Des Impôts Sur Les Salaires en Côte D'ivoireMarcel YAO100% (4)

- Calendrier Des Obligations Fiscales FUDPDocument1 pageCalendrier Des Obligations Fiscales FUDProdrigue angbohPas encore d'évaluation

- Note 2408 20062018Document4 pagesNote 2408 20062018Iso Iso100% (2)

- SYSCOHADA REVISE Compr+®nsion Des +®tats FinanciersDocument53 pagesSYSCOHADA REVISE Compr+®nsion Des +®tats FinanciersMax NgnienPas encore d'évaluation

- La Tenue de La Comptabilité Du Trésor PublicDocument152 pagesLa Tenue de La Comptabilité Du Trésor PublicKarbouchAbdelhadiPas encore d'évaluation

- CIDTA 2023 FRDocument264 pagesCIDTA 2023 FRabdelouahab100% (1)

- Comptabilisation Des Operations D'achat de Matieres PremieresDocument38 pagesComptabilisation Des Operations D'achat de Matieres Premiereskentsa jauresPas encore d'évaluation

- L'annuaire Telephonique Des NotairesDocument13 pagesL'annuaire Telephonique Des NotairesSilence dombrePas encore d'évaluation

- Bail CommercialDocument59 pagesBail Commercialludovic lissiaPas encore d'évaluation

- Plan Comptables Ohada Revise 2018Document9 pagesPlan Comptables Ohada Revise 2018Tresor Comptable NgouanaPas encore d'évaluation

- LA FISCALITE DIRECT IR Et IS Last VersionDocument94 pagesLA FISCALITE DIRECT IR Et IS Last VersionNafissatou Ndiaye100% (2)

- Impôt Sur Le Revenu - Le Cas Du GabonDocument9 pagesImpôt Sur Le Revenu - Le Cas Du Gabonjurcelinho iwangouPas encore d'évaluation

- SCF - (Mis À Jour 2014)Document35 pagesSCF - (Mis À Jour 2014)Oussama MssPas encore d'évaluation

- DECRET #2010-810 31 Décembre 2010 Fixant La PrimeDocument4 pagesDECRET #2010-810 31 Décembre 2010 Fixant La PrimeAdama Sérémé100% (2)

- Système Minimal de TresorerieDocument27 pagesSystème Minimal de TresorerieAKASHPas encore d'évaluation

- Fiche Technique 5 La Taxe de SéjourDocument2 pagesFiche Technique 5 La Taxe de Séjoursimplice tene penka100% (1)

- Convention Compte CourantDocument2 pagesConvention Compte CourantNORBERT NGUESSAN KOUAME100% (2)

- Contrat de Travailleur Journalier-OccasionnelDocument2 pagesContrat de Travailleur Journalier-OccasionnelKAZZA BEATZ100% (1)

- ModHub Sales Dashboard File Google SheetsDocument17 pagesModHub Sales Dashboard File Google SheetsbabaPas encore d'évaluation

- IS 2017 2018 - Produits ImposablesDocument11 pagesIS 2017 2018 - Produits ImposablesbabaPas encore d'évaluation

- 4 Asset Tracking Temp FRDocument24 pages4 Asset Tracking Temp FRbabaPas encore d'évaluation

- Guide Caisse Sécurité SocialeDocument32 pagesGuide Caisse Sécurité SocialebabaPas encore d'évaluation

- UntitledDocument126 pagesUntitledPapa Laity NdiayePas encore d'évaluation

- Guide 2015Document13 pagesGuide 2015BahBélalYayaPas encore d'évaluation

- Maquette Compte de Résultat SYSCOHADADocument1 pageMaquette Compte de Résultat SYSCOHADAbabaPas encore d'évaluation

- Al Akhdari - Complément Brochure N°1 - Daara Serigne Mor DiopDocument63 pagesAl Akhdari - Complément Brochure N°1 - Daara Serigne Mor DiopMouhamed Dia100% (1)

- Terminologie ComptableDocument4 pagesTerminologie Comptablebaba100% (1)

- Savoir Rediger Vos E-Mails Professionnels PDFDocument51 pagesSavoir Rediger Vos E-Mails Professionnels PDFSouad Dir100% (5)

- 34Document1 page34babaPas encore d'évaluation

- 27Document1 page27babaPas encore d'évaluation

- 33Document1 page33babaPas encore d'évaluation

- Droit AdministratifDocument59 pagesDroit AdministratifMbaye Babacarish BanePas encore d'évaluation

- Guide Fiscal Des PmeDocument54 pagesGuide Fiscal Des PmebabaPas encore d'évaluation

- 32Document1 page32babaPas encore d'évaluation

- 33Document1 page33babaPas encore d'évaluation

- Fiscalité Directe Et Fiscalité Indirecte A Voir Et A RevoirDocument1 pageFiscalité Directe Et Fiscalité Indirecte A Voir Et A RevoirbabaPas encore d'évaluation

- 29Document1 page29babaPas encore d'évaluation

- 30Document1 page30babaPas encore d'évaluation

- Doc1 Doc2 Doc3 Doc4 A Voir Et A RevoirDocument1 pageDoc1 Doc2 Doc3 Doc4 A Voir Et A RevoirbabaPas encore d'évaluation

- 25 PDFDocument1 page25 PDFbabaPas encore d'évaluation

- 28Document1 page28babaPas encore d'évaluation

- 31Document1 page31babaPas encore d'évaluation

- 24Document1 page24babaPas encore d'évaluation

- Fiscalité Directe Et Fiscalité Indirecte A Voir Et A RevoirDocument1 pageFiscalité Directe Et Fiscalité Indirecte A Voir Et A RevoirbabaPas encore d'évaluation

- IncotermsDocument10 pagesIncotermsRiad LellouchiPas encore d'évaluation

- IncotermsDocument10 pagesIncotermsRiad LellouchiPas encore d'évaluation

- Ouvres de MacrobeDocument555 pagesOuvres de MacrobechemanyPas encore d'évaluation

- Fiche Responsabilité CivileDocument13 pagesFiche Responsabilité CivileJoan Haik100% (1)

- 77 1222 1 PB PDFDocument18 pages77 1222 1 PB PDFMounir OussikoumPas encore d'évaluation

- ExempleDocument1 pageExempleEl FadouaPas encore d'évaluation

- Doit-On Toujours Obéir À La Loi Colloque Répartition Par Groupe TSTMG2 4Document4 pagesDoit-On Toujours Obéir À La Loi Colloque Répartition Par Groupe TSTMG2 4mmans2068Pas encore d'évaluation

- Acte de DonationDocument3 pagesActe de DonationIngrid ValinPas encore d'évaluation

- Rapport de StageDocument14 pagesRapport de StageMlouki Wejden0% (1)

- Valente Ferreira BilletDocument1 pageValente Ferreira BilletJoão FerreiraPas encore d'évaluation

- Robe DDocument1 pageRobe DAna SilvaPas encore d'évaluation

- PV Ag GIEDocument2 pagesPV Ag GIEGuindo AmadouPas encore d'évaluation

- Inrs ConsignationDocument0 pageInrs ConsignationPhilippe Ergaud100% (1)

- 55FR80003366Document4 pages55FR80003366D KPas encore d'évaluation

- Ffi Ffi: Siret: ¡Document12 pagesFfi Ffi: Siret: ¡vivo20x vivoPas encore d'évaluation

- Code General Impots 2016Document191 pagesCode General Impots 2016Moussa IssaPas encore d'évaluation

- Ias 20Document7 pagesIas 20Says SayskPas encore d'évaluation

- OAPI Resolution 54 21 Reglement Enregistrement International Marques1Document9 pagesOAPI Resolution 54 21 Reglement Enregistrement International Marques1Fadoul HamitPas encore d'évaluation

- 09 LC Interactions Et ChampsDocument2 pages09 LC Interactions Et Champsaxel dvdjPas encore d'évaluation

- Droit Pénal CM PDFDocument67 pagesDroit Pénal CM PDFsirissrxPas encore d'évaluation

- Les Risques Liés À L'internationalDocument5 pagesLes Risques Liés À L'internationalChoUbii AliPas encore d'évaluation

- 1 PDFDocument28 pages1 PDFFatima OusaaadaPas encore d'évaluation

- Examens de Maturite DatesDocument1 pageExamens de Maturite DatesAntoon LorentsPas encore d'évaluation

- Cour 04Document16 pagesCour 04IDEXTERFNPas encore d'évaluation

- Plaquette Séance 1 Version NumériqueDocument41 pagesPlaquette Séance 1 Version NumériqueHouira elbaitarPas encore d'évaluation

- Recapitulatif AchatDocument1 pageRecapitulatif AchatOumaima El MoukafihPas encore d'évaluation

- Fiche No 9 - Le Contrat Type Commission de Transport - Ce Qu'Il Faut RetenirDocument4 pagesFiche No 9 - Le Contrat Type Commission de Transport - Ce Qu'Il Faut RetenircourtoisfinkelsteinPas encore d'évaluation

- Examen 2022 OS Économi4Document6 pagesExamen 2022 OS Économi4Solène RaisPas encore d'évaluation

- Cours de Structure de L'entreprise 2021-2022Document82 pagesCours de Structure de L'entreprise 2021-2022arona gueye djigalPas encore d'évaluation

- Références À Rappeler: Mme Said Anrafa Appartement 154 Immeuble Proxima 41 Rue Du Bois de Nefles 97400 ST DENISDocument2 pagesRéférences À Rappeler: Mme Said Anrafa Appartement 154 Immeuble Proxima 41 Rue Du Bois de Nefles 97400 ST DENISSezPas encore d'évaluation

- TIN1 Electromagnetisme 18-19 Série1 CorrigéDocument3 pagesTIN1 Electromagnetisme 18-19 Série1 CorrigéNilion SouzaPas encore d'évaluation

- TD N°1 TIDA JAD DEDOUANEMENTDocument6 pagesTD N°1 TIDA JAD DEDOUANEMENTTaha Kherrob100% (1)