Vous aimerez peut-être aussi

- Analyse Des CoutsDocument99 pagesAnalyse Des CoutssamaPas encore d'évaluation

- Diapo Diagnostic FinancierDocument194 pagesDiapo Diagnostic FinancierGilles Kokouvi AGBENONSIPas encore d'évaluation

- Formation Sage 100: Elaboration Des Etats Financiers Et Tableaux de Bord ... (Pdfdrive)Document120 pagesFormation Sage 100: Elaboration Des Etats Financiers Et Tableaux de Bord ... (Pdfdrive)Joseph Ososa100% (1)

- Reforme SyscohadaDocument57 pagesReforme SyscohadaMohamed Konthe100% (2)

- Support de Formation Syscohada ReviseDocument331 pagesSupport de Formation Syscohada ReviseInnocent Elongo100% (3)

- Présentation Compta AgricoleDocument88 pagesPrésentation Compta AgricoleGilles Kokouvi AGBENONSIPas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiquePas encore d'évaluation

- Support de Formation SYSCOHADA ReviséDocument86 pagesSupport de Formation SYSCOHADA ReviséMohamed TouréPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Commissariat Aux Comptes-Support (Mode de Compatibilité)Document171 pagesCommissariat Aux Comptes-Support (Mode de Compatibilité)barassaPas encore d'évaluation

- Plan Comptable Syscohada en Excel OriginalDocument57 pagesPlan Comptable Syscohada en Excel OriginalJoseph Ososa96% (25)

- Le Syscohada Revise Presentation 04-07-2017 BisDocument285 pagesLe Syscohada Revise Presentation 04-07-2017 BisDado DickoPas encore d'évaluation

- Enonces Cas Vallourec 1Document15 pagesEnonces Cas Vallourec 1rakolovaPas encore d'évaluation

- Thème 4 Les Travaux de Fin D'exercice PDFDocument102 pagesThème 4 Les Travaux de Fin D'exercice PDFLoïc100% (2)

- 3.3 Cours DESCOGEF Introduction Normes IFRSDocument3 pages3.3 Cours DESCOGEF Introduction Normes IFRSPaul9191Pas encore d'évaluation

- REVISION ComptabiliteDocument113 pagesREVISION ComptabiliteAboubacar N'dji CoulibalyPas encore d'évaluation

- Module 1 Fondamentaux 010219Document46 pagesModule 1 Fondamentaux 010219YAMAJAKO AUGUSTEPas encore d'évaluation

- Sujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013Document8 pagesSujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013BROUPas encore d'évaluation

- Finance TourabiDocument65 pagesFinance Tourabilopir120100% (1)

- 2018 Descogef Techniques Et Gestions Financieres CorrigeDocument10 pages2018 Descogef Techniques Et Gestions Financieres CorrigePapeSPas encore d'évaluation

- P3T1 Chap04 CorrigesDocument16 pagesP3T1 Chap04 CorrigesRoro LacPas encore d'évaluation

- Operations CourantesDocument29 pagesOperations Courantescarles100% (1)

- LIASSE FISCALE SYSCOHADA REVISE SYSTEME NORMAL-Ref - 07-02-19Document118 pagesLIASSE FISCALE SYSCOHADA REVISE SYSTEME NORMAL-Ref - 07-02-19issoufou Amadou100% (1)

- Focus Sur Le Traitement Fiscal Des SalairesDocument14 pagesFocus Sur Le Traitement Fiscal Des Salairesidrissa dioumPas encore d'évaluation

- Microsoft PowerPoint - MODULE 4 OPERATIONS SPECIFIQUES VRAI - DEFINITIF120617pptxDocument108 pagesMicrosoft PowerPoint - MODULE 4 OPERATIONS SPECIFIQUES VRAI - DEFINITIF120617pptxoumou traore100% (2)

- M2 Cpta Fin Appro Orga Et Syst Me Cpta D F 2007Document135 pagesM2 Cpta Fin Appro Orga Et Syst Me Cpta D F 2007Elijah Ward100% (1)

- TCA EN 24 FICHES MABUDU 120314x PDFDocument333 pagesTCA EN 24 FICHES MABUDU 120314x PDFIvan NGOMO NANGPas encore d'évaluation

- Acquisition Et Cession Des TitresDocument17 pagesAcquisition Et Cession Des TitresJoseph OsosaPas encore d'évaluation

- Basculement Syscohada ReviseDocument74 pagesBasculement Syscohada Revisebasile DiandaPas encore d'évaluation

- Comptabilite AssociationsDocument32 pagesComptabilite Associationskarim khaddoujPas encore d'évaluation

- Theme 5 - L'organisation Du Travail Comptable PDFDocument9 pagesTheme 5 - L'organisation Du Travail Comptable PDFAudrey KouaméPas encore d'évaluation

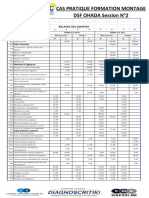

- 39-Cas Pratique DSF OHADADocument3 pages39-Cas Pratique DSF OHADAlegende androidePas encore d'évaluation

- 2006 Descogef Comptabilite Financiere Approfondie Et Comptabilite Des SocietesDocument11 pages2006 Descogef Comptabilite Financiere Approfondie Et Comptabilite Des SocietesLuc OGNONDOUN100% (1)

- A - Traitements Comptables (Source)Document137 pagesA - Traitements Comptables (Source)Ouani Ablo100% (1)

- La CorrectionDocument7 pagesLa CorrectionFatiPas encore d'évaluation

- Support Cours CAC DESCOGEF ESP Section 2 - Demarche Général D'auditDocument137 pagesSupport Cours CAC DESCOGEF ESP Section 2 - Demarche Général D'auditAblaye SallPas encore d'évaluation

- Exercices de Comptabilité ApprofondieDocument5 pagesExercices de Comptabilité ApprofondieAliaa Bak100% (1)

- Cpta Appro M9 Fiscalit D F SERE 2007Document46 pagesCpta Appro M9 Fiscalit D F SERE 2007Elijah Ward0% (1)

- Diagnostic FinancierDocument21 pagesDiagnostic FinancierB.I100% (5)

- Postulats Et Conventions SYSCOHADA RÉVISÉDocument14 pagesPostulats Et Conventions SYSCOHADA RÉVISÉmadamaPas encore d'évaluation

- SYSCOHADA REVISE Compr+®nsion Des +®tats FinanciersDocument53 pagesSYSCOHADA REVISE Compr+®nsion Des +®tats FinanciersMax NgnienPas encore d'évaluation

- Support de Formation Des Formateurs Sur Le SYSCOHADADocument84 pagesSupport de Formation Des Formateurs Sur Le SYSCOHADAfadilou100% (4)

- Liasse FiscaleDocument22 pagesLiasse FiscaleBechir FarhaniPas encore d'évaluation

- Support l1 Seminaire Isc A Imprimer 2019 ReviseDocument48 pagesSupport l1 Seminaire Isc A Imprimer 2019 ReviseJoseph Ososa100% (3)

- Nouvelle Reforme Du SyscohadaDocument12 pagesNouvelle Reforme Du SyscohadaEloge MoukamPas encore d'évaluation

- IFRS Module 1 10092022 (Enregistrement Automatique)Document71 pagesIFRS Module 1 10092022 (Enregistrement Automatique)Océane ALLODJIPas encore d'évaluation

- Formation Syscohada ReviseDocument8 pagesFormation Syscohada ReviseBlaise Carrel TchassemPas encore d'évaluation

- Support Cours de Normalisation Comptables MSTCF1 - MAP 271019Document98 pagesSupport Cours de Normalisation Comptables MSTCF1 - MAP 271019Assy ArielPas encore d'évaluation

- DCG 2010 Corrige Comptabilite ApprofondieDocument7 pagesDCG 2010 Corrige Comptabilite ApprofondieGalass BichriPas encore d'évaluation

- Séminaires Normes IFRSDocument8 pagesSéminaires Normes IFRSHasnaa ZahirPas encore d'évaluation

- Les 24 Fiches Ohada Revu Mabudu 10012015Document242 pagesLes 24 Fiches Ohada Revu Mabudu 10012015Bernaldo R. EvangelistaPas encore d'évaluation

- Livre 10 Ans RAWBANKDocument50 pagesLivre 10 Ans RAWBANKJoseph Ososa100% (1)

- CHAPITRE IV Syscoa Et PrincipesDocument10 pagesCHAPITRE IV Syscoa Et PrincipesHamey CISSE100% (1)

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Artcles Ohada Portant Sur Les Etats Financiers Annuels de SyntheseDocument9 pagesArtcles Ohada Portant Sur Les Etats Financiers Annuels de SyntheseFefe ArtefPas encore d'évaluation

- 2018 - Epreuves MATHEMATIQUES APPLIQUEES 2018Document4 pages2018 - Epreuves MATHEMATIQUES APPLIQUEES 2018nadege100% (1)

- 4 - Etats FinanciersDocument11 pages4 - Etats FinanciersMmrPas encore d'évaluation

- Seminaire Syscohada ReviseDocument9 pagesSeminaire Syscohada ReviseBlaise Carrel Tchassem100% (1)

- de 3 FD 8Document17 pagesde 3 FD 8Koffi Fortune BEYLLAHPas encore d'évaluation

- Cpta Appro M8 Cpta Et TR Sorerie D F SERE 2007 PDFDocument32 pagesCpta Appro M8 Cpta Et TR Sorerie D F SERE 2007 PDFElijah WardPas encore d'évaluation

- Chapitre 3Document66 pagesChapitre 3LINA BENAMARAPas encore d'évaluation

- SYSCOHADA PresentationDocument41 pagesSYSCOHADA PresentationJilani Bejaoui100% (1)

- LivreComptabiliteApprofondiedesGroupes Feuilletage PUD2019Document21 pagesLivreComptabiliteApprofondiedesGroupes Feuilletage PUD2019ABDOUL KARIM METOU DOSSOPas encore d'évaluation

- Le Traitement Comptable Des Succursales 1Document3 pagesLe Traitement Comptable Des Succursales 1NORBERT NGUESSAN KOUAMEPas encore d'évaluation

- FabriceDocument5 pagesFabricefabrice kasamba100% (2)

- L Image Fidele de L Entreprise en Droit Comptable Ohada PDFDocument145 pagesL Image Fidele de L Entreprise en Droit Comptable Ohada PDFThierry MinlendPas encore d'évaluation

- Memoire Etude Comparative Syscoa IfrsDocument84 pagesMemoire Etude Comparative Syscoa IfrsCheikh Ngom100% (2)

- La Gestion Budgétaire de La TrésororieDocument39 pagesLa Gestion Budgétaire de La Trésororietellalzaineb100% (3)

- Communique Descogef Examen 2016 - 2017Document3 pagesCommunique Descogef Examen 2016 - 2017Moctar BahPas encore d'évaluation

- M345 Cpta Appro 2007 D F PDFDocument127 pagesM345 Cpta Appro 2007 D F PDFElijah Ward100% (2)

- M21 WWW - Ofpptmaroc.com Module n20 Recherche D Emploi Tce OfpptDocument70 pagesM21 WWW - Ofpptmaroc.com Module n20 Recherche D Emploi Tce OfpptJoseph OsosaPas encore d'évaluation

- Introduction À La Gestion Des Opérations: Viser L'excellence OpérationnelleDocument2 pagesIntroduction À La Gestion Des Opérations: Viser L'excellence OpérationnelleJoseph OsosaPas encore d'évaluation

- M06 WWW - Ofpptmaroc.com Module n10 Statistiques Tce OfpptDocument79 pagesM06 WWW - Ofpptmaroc.com Module n10 Statistiques Tce OfpptJoseph OsosaPas encore d'évaluation

- Sommaire Du Rapport Financier 2011: Rawbank 2011 en Un Coup D'ŒilDocument40 pagesSommaire Du Rapport Financier 2011: Rawbank 2011 en Un Coup D'ŒilJoseph OsosaPas encore d'évaluation

- Entrez : Rapport AnnuelDocument84 pagesEntrez : Rapport AnnuelJoseph OsosaPas encore d'évaluation

- Qualité Du Service de Transport de La SOTRAL Gado MayimboDocument116 pagesQualité Du Service de Transport de La SOTRAL Gado MayimboJoseph OsosaPas encore d'évaluation

- Memoire Inconnu2Document23 pagesMemoire Inconnu2Joseph OsosaPas encore d'évaluation

- BCDC Rapport 2013Document84 pagesBCDC Rapport 2013Joseph OsosaPas encore d'évaluation

- M IntroductionDocument13 pagesM IntroductionJoseph OsosaPas encore d'évaluation

- LettreDocument2 pagesLettreJoseph Ososa100% (2)

- Chapitre 2Document12 pagesChapitre 2Joseph OsosaPas encore d'évaluation

- Analyse Du Bilan 2 Bac Sciences EconomiquesDocument6 pagesAnalyse Du Bilan 2 Bac Sciences EconomiquesYoussef Mekkaoui100% (2)

- Le Capital DéveloppementDocument54 pagesLe Capital Développementapi-3809262100% (1)

- Résumé LeasingDocument4 pagesRésumé Leasingikram ezzariPas encore d'évaluation

- InvoiceDocument1 pageInvoiceguillaumedalbosco92160Pas encore d'évaluation

- Icd 07022Document236 pagesIcd 07022CUFOPEG CUFOPEGPas encore d'évaluation

- 03-IAS 38 Immob IncorporellesDocument33 pages03-IAS 38 Immob IncorporellesazzedinePas encore d'évaluation

- Corrige 10.01 Consolidation PDFDocument4 pagesCorrige 10.01 Consolidation PDFaziz shahinPas encore d'évaluation

- Sujet 2018 DCG UE9 Introduction A La ComptabiliteDocument9 pagesSujet 2018 DCG UE9 Introduction A La Comptabilitecarla ADJOVIPas encore d'évaluation

- S14 EMPLOI ISTAC SM 12-12-22pdf 2A T - 221211 - 161315Document1 pageS14 EMPLOI ISTAC SM 12-12-22pdf 2A T - 221211 - 161315Mallouk KenzaPas encore d'évaluation

- Exemple TN1 CorrigéDocument9 pagesExemple TN1 CorrigéMina ZolaPas encore d'évaluation

- Circulaire 61 3Document12 pagesCirculaire 61 3igorcallofduttyPas encore d'évaluation

- TD 4 Synthese 2023Document5 pagesTD 4 Synthese 2023Hui Qing LimPas encore d'évaluation

- Bilan CanadaDocument1 pageBilan Canadaanas karimiPas encore d'évaluation

- Chapitre Ii. Les Sociétés de Capitaux: La Société Anonyme (Sa)Document11 pagesChapitre Ii. Les Sociétés de Capitaux: La Société Anonyme (Sa)Rania MezianePas encore d'évaluation

- Cas Corriges Audit Comptables PDFDocument13 pagesCas Corriges Audit Comptables PDFDebili YacinePas encore d'évaluation

- TD3 Comptabilité Des Sociétés 2022Document4 pagesTD3 Comptabilité Des Sociétés 2022Souhaib MaailifPas encore d'évaluation

- Séquence 1 ComptaDocument34 pagesSéquence 1 ComptaRajaonariveloPas encore d'évaluation

- Analyse Financiere - BasesDocument35 pagesAnalyse Financiere - BasesDjibril BathilyPas encore d'évaluation

- Les Vérifications Fiscales A Vocation ComptableDocument40 pagesLes Vérifications Fiscales A Vocation ComptablerkPas encore d'évaluation

- Rapport Dexamen Limite Des Commissaires Aux Comptes - 1er Semestre 2021 - Boa Mali 0Document64 pagesRapport Dexamen Limite Des Commissaires Aux Comptes - 1er Semestre 2021 - Boa Mali 0Fatoumata Sita IssifiPas encore d'évaluation

- Impôt Différé, Crédit Bail Et Contrat À Long Terme VFDocument81 pagesImpôt Différé, Crédit Bail Et Contrat À Long Terme VFEl Mahdi ZianePas encore d'évaluation

- Chapitre 5Document13 pagesChapitre 5Marouane ZPas encore d'évaluation