Vous aimerez peut-être aussi

- Tsge A La 3 CDS Corrige Synth 1Document11 pagesTsge A La 3 CDS Corrige Synth 1abdssamadPas encore d'évaluation

- Correction Du Cas de SynthèseDocument7 pagesCorrection Du Cas de SynthèseNoor JannaPas encore d'évaluation

- Corrigé Passage Tsge 2019 CDJ Variante 2Document10 pagesCorrigé Passage Tsge 2019 CDJ Variante 2Houssa IberainPas encore d'évaluation

- CONTROLE ET EFM GRH 2022 v1Document5 pagesCONTROLE ET EFM GRH 2022 v1Ahmed AllaouiPas encore d'évaluation

- Corrigé TD TVA 2020 2021Document4 pagesCorrigé TD TVA 2020 2021ismail elfraani0% (1)

- Controle 2 Tce M09 Traitements Et SalairesDocument2 pagesControle 2 Tce M09 Traitements Et SalairesImane BajiPas encore d'évaluation

- Analyse Fin TP9 TFDocument2 pagesAnalyse Fin TP9 TFHouirine Mbarek50% (4)

- Chap Troisieme Ir NouveauDocument39 pagesChap Troisieme Ir Nouveauabdelouahed jridiPas encore d'évaluation

- Tsge Eff Juin 2017 Corrige Eff Juin 2017 Var2 PDFDocument9 pagesTsge Eff Juin 2017 Corrige Eff Juin 2017 Var2 PDFKaoutar RouimbaPas encore d'évaluation

- Examen de Fin de Formation TCE 2018 v1 CorrectionDocument7 pagesExamen de Fin de Formation TCE 2018 v1 CorrectionSaloua Elgharrafi100% (1)

- Examen de Passage Commerce TSC 2014 Synthese 1Document9 pagesExamen de Passage Commerce TSC 2014 Synthese 1bakas100% (1)

- Examen de Passage 2014 Gestion Des Entreprises Tsge Synthese 2 OfpptDocument6 pagesExamen de Passage 2014 Gestion Des Entreprises Tsge Synthese 2 OfpptFatima Zahra Bouaaffi100% (1)

- Corrigé EFM REGIONAL Budget 14 V1Document3 pagesCorrigé EFM REGIONAL Budget 14 V1Mehdi EL-moussamih100% (1)

- Resumé Gestion BudgétaireDocument6 pagesResumé Gestion BudgétairesenhajiPas encore d'évaluation

- TD Constitution de La SADocument8 pagesTD Constitution de La SAOuma100% (1)

- Operations Inventaire Et Regularisation MTP TsgeDocument81 pagesOperations Inventaire Et Regularisation MTP Tsgewidady morad100% (1)

- PaieDocument5 pagesPaiefouad talbaPas encore d'évaluation

- 4 - Le Tableau de Financement - Diagnostic Financier 2023 #Fatah-1Document40 pages4 - Le Tableau de Financement - Diagnostic Financier 2023 #Fatah-1El Benna100% (1)

- EFM Regional Gestion BudgetaireDocument2 pagesEFM Regional Gestion BudgetaireRachida BenayaPas encore d'évaluation

- Corrigé EFM4 Type en Législation de TravailDocument1 pageCorrigé EFM4 Type en Législation de TravailmePas encore d'évaluation

- Cours de Comptabilite Analytique TSFCDocument50 pagesCours de Comptabilite Analytique TSFCYoussefOulaajebPas encore d'évaluation

- GEOCF Corrigé V2Document10 pagesGEOCF Corrigé V2Mohsine TaiboubiPas encore d'évaluation

- Examen de Fin de Formation Pratique TSGE 2006 v3Document9 pagesExamen de Fin de Formation Pratique TSGE 2006 v3Hassna Drifa100% (1)

- Examen Etat Solde GestionDocument1 pageExamen Etat Solde GestionElisa Ger100% (1)

- Corrigé EFM REGIONAL CG 13 V1Document6 pagesCorrigé EFM REGIONAL CG 13 V1Mehdi EL-moussamih0% (1)

- GEOCF Corrigé V1Document10 pagesGEOCF Corrigé V1Mohsine TaiboubiPas encore d'évaluation

- Edm BTS Gestion Des PME 2017Document6 pagesEdm BTS Gestion Des PME 2017SALAHDINE EL ALLALIPas encore d'évaluation

- Cae MTP TsgeDocument53 pagesCae MTP TsgeRachid Tahiri83% (6)

- Analyse Partie ThéoriqueDocument1 pageAnalyse Partie ThéoriqueElisa GerPas encore d'évaluation

- Exercice 6Document3 pagesExercice 6Selma MenssPas encore d'évaluation

- Cae ConsomarDocument3 pagesCae ConsomarKacem Benlabsir100% (1)

- Archtsge Corrige Eff v1Document7 pagesArchtsge Corrige Eff v1AyoubPas encore d'évaluation

- Section 3-2 Formules Et Interprétations de L'augmentation Du K Par Incorporation Des RéservesDocument10 pagesSection 3-2 Formules Et Interprétations de L'augmentation Du K Par Incorporation Des RéservesAchPas encore d'évaluation

- Efm Regional 13 Cae V2Document3 pagesEfm Regional 13 Cae V2tt ghPas encore d'évaluation

- Série D'exercice l'ISDocument3 pagesSérie D'exercice l'ISMeryem Hsaine Ep TahaouiPas encore d'évaluation

- Entraînement N°1 Les Amortissements Et Les Provisions Comptabilité 2 Bac Sciences Economiques PDFDocument3 pagesEntraînement N°1 Les Amortissements Et Les Provisions Comptabilité 2 Bac Sciences Economiques PDFSanae SaidaPas encore d'évaluation

- Régularisation de La Taxe Sur La Valeur AjoutéeDocument8 pagesRégularisation de La Taxe Sur La Valeur AjoutéeOumaPas encore d'évaluation

- Comptabilité ApprofondieDocument76 pagesComptabilité Approfondietaoufik hammadi100% (1)

- ExercicesDocument5 pagesExerciceshannae Abou elmaarifPas encore d'évaluation

- CorrectionTSGE 2014 Variante 1Document9 pagesCorrectionTSGE 2014 Variante 1Med Med100% (1)

- TD N°1 Constitution de La SA PDFDocument2 pagesTD N°1 Constitution de La SA PDFAşhraf El JırariPas encore d'évaluation

- Exercices Sur Cout D'acquisitionDocument1 pageExercices Sur Cout D'acquisitionBouchra BaddiPas encore d'évaluation

- Analyse Du Bilan 2 Bac Sciences EconomiquesDocument6 pagesAnalyse Du Bilan 2 Bac Sciences EconomiquesYoussef Mekkaoui100% (2)

- Toaz - Info Corrige Parfum Du Sud PRDocument4 pagesToaz - Info Corrige Parfum Du Sud PRMehdi DadaPas encore d'évaluation

- S3 Compta Analytique Compta Analytiqe 2IN1Document87 pagesS3 Compta Analytique Compta Analytiqe 2IN1fisca100% (2)

- Exercice IRDocument9 pagesExercice IRAICHA FAROUKPas encore d'évaluation

- TCE EFF S1 V1 CorrectionDocument7 pagesTCE EFF S1 V1 CorrectionMariamNour50% (2)

- Comptabilité Analytique Répartition Primaire Secondaire Série N°3Document2 pagesComptabilité Analytique Répartition Primaire Secondaire Série N°3Amadou CoulibalyPas encore d'évaluation

- Correction EFF Gestion Budgetaire 2020-2019Document4 pagesCorrection EFF Gestion Budgetaire 2020-2019ab2oPas encore d'évaluation

- Impôt Sur Les Sociétés 1Document14 pagesImpôt Sur Les Sociétés 1Meh DiPas encore d'évaluation

- Correction de L - Examen de Ratt CAE S3.Document8 pagesCorrection de L - Examen de Ratt CAE S3.YsfPas encore d'évaluation

- Examen de Fin de Formation TCE 2018 v2 CorrectionDocument7 pagesExamen de Fin de Formation TCE 2018 v2 CorrectionboudouinePas encore d'évaluation

- QCM Bassidi CorrigéDocument4 pagesQCM Bassidi CorrigéFAYZI MOSTAFAPas encore d'évaluation

- TCE EFF S1 V1 CorrectionDocument6 pagesTCE EFF S1 V1 Correctionothy ham0% (1)

- EFF 2015 TSGE Corrigé Synthèse 1Document8 pagesEFF 2015 TSGE Corrigé Synthèse 1Hamza AqqaPas encore d'évaluation

- Examen+correction Normal S1 Compt. 17-01-2019 C4Document2 pagesExamen+correction Normal S1 Compt. 17-01-2019 C4zakariajamal67Pas encore d'évaluation

- CAPET 2016 CorrigeDocument18 pagesCAPET 2016 CorrigePrinces AubamePas encore d'évaluation

- Corrigé MGE 2011Document5 pagesCorrigé MGE 2011ali.sbibihPas encore d'évaluation

- Corrigé Révision 2023Document2 pagesCorrigé Révision 2023bullsnowytPas encore d'évaluation

- SERIE N 3 - Le CPCDocument5 pagesSERIE N 3 - Le CPCJwd LemhalhelPas encore d'évaluation

- Statistique Descriptive (Chapitre Préliminaire)Document19 pagesStatistique Descriptive (Chapitre Préliminaire)Khădïjă ĔlPas encore d'évaluation

- Rapport de Stage TresorerieDocument15 pagesRapport de Stage TresorerieKhădïjă ĔlPas encore d'évaluation

- Cours Comptabilité Analytique 2016 Chapitre 4 (S3 H. ELkhorchi)Document25 pagesCours Comptabilité Analytique 2016 Chapitre 4 (S3 H. ELkhorchi)Khădïjă ĔlPas encore d'évaluation

- Fiscalite KabbajDocument223 pagesFiscalite KabbajKhădïjă ĔlPas encore d'évaluation

- Formules Calculs CommerciauxDocument2 pagesFormules Calculs CommerciauxKhădïjă ĔlPas encore d'évaluation

- Résumé Echantillonnage PDFDocument13 pagesRésumé Echantillonnage PDFKhădïjă ĔlPas encore d'évaluation

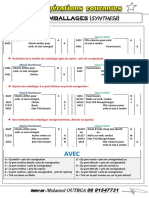

- Emballages SYNTHESEDocument1 pageEmballages SYNTHESEKhădïjă ĔlPas encore d'évaluation

- Les Infractions en Matiere de Modification Du CapitalDocument2 pagesLes Infractions en Matiere de Modification Du Capitalkhaoula mtdPas encore d'évaluation

- 1 Grands AgregatsDocument2 pages1 Grands AgregatsI APas encore d'évaluation

- Rapport de Stage (Récupération Automatique)Document15 pagesRapport de Stage (Récupération Automatique)Mamoudou2 CamaraPas encore d'évaluation

- Dossier de Presse TerCognitaDocument14 pagesDossier de Presse TerCognitaGODOPas encore d'évaluation

- CHAP 2 Partie 1Document141 pagesCHAP 2 Partie 1Colon MichaelPas encore d'évaluation

- Comptabilite Analytique 2011 PDFDocument121 pagesComptabilite Analytique 2011 PDFthebigzahiPas encore d'évaluation

- Rib BNP Paribas RiverraDocument1 pageRib BNP Paribas RiverraezfezfePas encore d'évaluation

- Correction Fiche 1 CUC 2022Document7 pagesCorrection Fiche 1 CUC 2022MyriamPas encore d'évaluation

- Management Cours Réduction de La Durée Dun Projet1Document35 pagesManagement Cours Réduction de La Durée Dun Projet1FadouaPas encore d'évaluation

- Exercices MacroDocument19 pagesExercices MacroPan NadjmePas encore d'évaluation

- Le Concepts de L'entrepriseDocument10 pagesLe Concepts de L'entrepriseMariam HadajiPas encore d'évaluation

- Aps N°2: Matières ProfDocument8 pagesAps N°2: Matières ProfPersios JijoPas encore d'évaluation

- Interrogation MCO 1 - CorrectionDocument2 pagesInterrogation MCO 1 - CorrectionMarleen AttalPas encore d'évaluation

- Tome I Manuel Des Procedures AFC PVI Rev 03-07-20Document33 pagesTome I Manuel Des Procedures AFC PVI Rev 03-07-20moumouni moucaddikouPas encore d'évaluation

- Les Principaux OutilsDocument2 pagesLes Principaux OutilsyounusPas encore d'évaluation

- Guide LPSD Version FinaleDocument58 pagesGuide LPSD Version FinaleRokhaya NGOMPas encore d'évaluation

- Facture 28 9 2022Document2 pagesFacture 28 9 2022Africa StatsPas encore d'évaluation

- Livre Blanc Croissance-Economique-DurableDocument19 pagesLivre Blanc Croissance-Economique-DurableZied RaouakPas encore d'évaluation

- La SNCDocument3 pagesLa SNCMOHAMMED RIDA NOURPas encore d'évaluation

- Introduction A La Gestion Des Finances PersonnellesDocument42 pagesIntroduction A La Gestion Des Finances PersonnellesPaul DembaPas encore d'évaluation

- 0 Couverture - Couverture Jean Pierre NessiDocument107 pages0 Couverture - Couverture Jean Pierre Nessicaro M.Pas encore d'évaluation

- Exercice Sur Le Management Des CoutsDocument3 pagesExercice Sur Le Management Des CoutsCamelia TicherafiPas encore d'évaluation

- 4 - Cotation Des Entreprises - Dispositif Révisé Accord de ClassementDocument15 pages4 - Cotation Des Entreprises - Dispositif Révisé Accord de ClassementIbrahima dialloPas encore d'évaluation

- Cours Complet Analyse FinancièreDocument153 pagesCours Complet Analyse FinancièreMOPas encore d'évaluation

- Benshmark GRC Ass - BqueDocument19 pagesBenshmark GRC Ass - BqueNor Nor CHPas encore d'évaluation

- Ikea - Gestion de StocksDocument6 pagesIkea - Gestion de StocksRaoufPas encore d'évaluation

- EXERCICE Vendre À DistanceDocument7 pagesEXERCICE Vendre À Distancemael pougetPas encore d'évaluation

- 2277 Economie IGE Exercices Corrige Sur Le Marche en Equilibre PartielDocument8 pages2277 Economie IGE Exercices Corrige Sur Le Marche en Equilibre PartielkilandyPas encore d'évaluation

- Simpl Is Cahier Des Charges Edi v1 9 7bisDocument56 pagesSimpl Is Cahier Des Charges Edi v1 9 7bisMounaim JerroudiPas encore d'évaluation

- QuestionsAndAnswers PEPITE VFDocument22 pagesQuestionsAndAnswers PEPITE VFsylvestre yapoPas encore d'évaluation