Vous aimerez peut-être aussi

- Examens Corrigés GFA ALCenterDocument35 pagesExamens Corrigés GFA ALCenterAbdel Fattah El AbbassiPas encore d'évaluation

- Toaz - Info Eff Tsge Diagnostic Financier 2018 v1 Almantiri PDF PR - ConvertiDocument2 pagesToaz - Info Eff Tsge Diagnostic Financier 2018 v1 Almantiri PDF PR - ConvertiGhadoui AminePas encore d'évaluation

- Test Nts 2012Document34 pagesTest Nts 2012Tresor Comptable NgouanaPas encore d'évaluation

- Budget de ProductionDocument7 pagesBudget de Productiontt ghPas encore d'évaluation

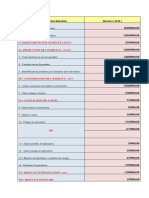

- ESG Tableau de Formation Des RésultatsDocument2 pagesESG Tableau de Formation Des RésultatsLacenPas encore d'évaluation

- Serie N: La Cotisation MinimaleDocument5 pagesSerie N: La Cotisation MinimaleŽahra Ňah Id100% (1)

- Correction Examen Fiscalité Amdjar 2020Document3 pagesCorrection Examen Fiscalité Amdjar 2020lina SPas encore d'évaluation

- Correction ENCG SettatDocument3 pagesCorrection ENCG SettatSimo YahiouPas encore d'évaluation

- Exercices Corriges Consolidation Et Normes IfrsDocument10 pagesExercices Corriges Consolidation Et Normes IfrsChaimae ChouPas encore d'évaluation

- Se - Rie 1 Comptabilite - AnalytiqueDocument3 pagesSe - Rie 1 Comptabilite - Analytiquehaaaamza0% (1)

- TD 1 Is Appréciation Fiscale Des ChargesDocument4 pagesTD 1 Is Appréciation Fiscale Des ChargesAmina AlPas encore d'évaluation

- Résumé #BFDocument4 pagesRésumé #BFAFADPas encore d'évaluation

- Correction de L'évaluation de GFDocument3 pagesCorrection de L'évaluation de GFfouad100% (1)

- TD Bilan FinancierDocument2 pagesTD Bilan FinancierOthmane AD100% (1)

- TD 2 IS Appréciation Fiscale Des ProduitsDocument1 pageTD 2 IS Appréciation Fiscale Des ProduitsFAYZI MOSTAFAPas encore d'évaluation

- Cours de Comptabilité Générale MarocaineDocument88 pagesCours de Comptabilité Générale MarocainebenghalemPas encore d'évaluation

- Annales CGDocument28 pagesAnnales CGabdelmajid en-namiPas encore d'évaluation

- Fiche-TD 6 EMPRUNTS Indivis-CorrDocument3 pagesFiche-TD 6 EMPRUNTS Indivis-CorrIhab El AoumariPas encore d'évaluation

- TD 4 Cas Corrigés de Gestion FinancièreDocument6 pagesTD 4 Cas Corrigés de Gestion FinancièreMunir MunirPas encore d'évaluation

- Compta Sociétés Exercices CorrigésDocument11 pagesCompta Sociétés Exercices CorrigésPFEPas encore d'évaluation

- Capacité D'Autofinancement (C.A.F.) - Autofinancement (Méthode Soustractive)Document1 pageCapacité D'Autofinancement (C.A.F.) - Autofinancement (Méthode Soustractive)Mohammed El Ouatiq0% (1)

- Travaux Dirigés de Comptabilité Des Sociétés TD 2: La Répartition Des Bénéfices Dans La SA Cas N °1Document2 pagesTravaux Dirigés de Comptabilité Des Sociétés TD 2: La Répartition Des Bénéfices Dans La SA Cas N °1Mohsin Malki100% (3)

- El Khalamsani Exercice CorrDocument4 pagesEl Khalamsani Exercice CorrYàSs MîinaPas encore d'évaluation

- Cas Pratique Sur Le Fonds de Roulement NormatifDocument6 pagesCas Pratique Sur Le Fonds de Roulement NormatifNajib NajibPas encore d'évaluation

- Budget de Trésorerie Master FSJESDocument8 pagesBudget de Trésorerie Master FSJESÓthmãňe EřŕîfiPas encore d'évaluation

- ExercicesDocument2 pagesExercicesSalma Idrissi0% (1)

- CorrectionTSGE 2014 Variante 1Document9 pagesCorrectionTSGE 2014 Variante 1Med Med100% (1)

- Actionnaire RetardataireDocument1 pageActionnaire Retardataireanass benmoussa0% (1)

- Correstion Des Exercices Question de Reflexion Et Sujets Des Examen TVADocument19 pagesCorrestion Des Exercices Question de Reflexion Et Sujets Des Examen TVAnito qydiaPas encore d'évaluation

- Méthodes de Calcul de La Capacité D'autofinancementDocument9 pagesMéthodes de Calcul de La Capacité D'autofinancementk_mahdiPas encore d'évaluation

- 6 Audit Général Contrôle de GestionDocument2 pages6 Audit Général Contrôle de GestionKAMALIPas encore d'évaluation

- Etude de Cas Comptabilité de GestionDocument6 pagesEtude de Cas Comptabilité de GestionJamal HamidoPas encore d'évaluation

- Teste Et Examens Corrigés Budget de Trésorerie 2021 - S6Document20 pagesTeste Et Examens Corrigés Budget de Trésorerie 2021 - S6nabila elbidaliPas encore d'évaluation

- Correction TD2Document4 pagesCorrection TD2mustapha kayaPas encore d'évaluation

- Série N° 02Document4 pagesSérie N° 02lahcen0% (1)

- Chap 3 Augmentation de Capital Des Sociétés Commerciales Pour PFDocument9 pagesChap 3 Augmentation de Capital Des Sociétés Commerciales Pour PFAYOUB ZAGHDOUDPas encore d'évaluation

- Correction Série 3.Document2 pagesCorrection Série 3.Mr FeeddPas encore d'évaluation

- Chap Troisieme Ir NouveauDocument39 pagesChap Troisieme Ir Nouveauabdelouahed jridiPas encore d'évaluation

- Guide - Ratios FinanciersDocument6 pagesGuide - Ratios FinanciersELMALKI SAIDPas encore d'évaluation

- Test 01 CorrigéDocument3 pagesTest 01 CorrigéZakaria KhalisPas encore d'évaluation

- Exercice Budget de ProductionDocument10 pagesExercice Budget de ProductionMrizig AichaPas encore d'évaluation

- Le Besoin en Fonds de Roulement Normatif (C.D)Document6 pagesLe Besoin en Fonds de Roulement Normatif (C.D)محمد فهميPas encore d'évaluation

- Exercice ConcordanceDocument6 pagesExercice ConcordanceAyoub100% (1)

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

- Les Travaux D'inventaires - Provisions PDFDocument14 pagesLes Travaux D'inventaires - Provisions PDFBakkar SimoPas encore d'évaluation

- Cours de La Fiscalité Dentreprise 1 S4Document26 pagesCours de La Fiscalité Dentreprise 1 S4MouadPas encore d'évaluation

- Comptabilité Des Sociétés TD GLOBAL Avec SOLUTIONDocument2 pagesComptabilité Des Sociétés TD GLOBAL Avec SOLUTIONKhalid Ediani100% (1)

- Examen 2020 Audit Et Gestion Fiscale CCA FIDocument2 pagesExamen 2020 Audit Et Gestion Fiscale CCA FISergi04155450% (1)

- Les Coûts Cachés COURS ET EXERCICEDocument7 pagesLes Coûts Cachés COURS ET EXERCICEPîi Nk100% (1)

- Examen en Gestion de TrésorerieDocument1 pageExamen en Gestion de TrésoreriemohcinechekkourPas encore d'évaluation

- Annale CNAEM Entreprise Et Son Environnement 2023Document9 pagesAnnale CNAEM Entreprise Et Son Environnement 2023Mohammed Afariat100% (2)

- Budget Exercice IDocument21 pagesBudget Exercice IParcoPoloPas encore d'évaluation

- TD2 Ing Fin SolutionDocument8 pagesTD2 Ing Fin Solutiona.riyaf5632Pas encore d'évaluation

- Sujet Examen Gestion Fiscale S3 M2 CCA (Mekhmoukh)Document4 pagesSujet Examen Gestion Fiscale S3 M2 CCA (Mekhmoukh)Soufyane BendenniPas encore d'évaluation

- Exam BudgetDocument2 pagesExam BudgetElisa GerPas encore d'évaluation

- Exercice 3Document2 pagesExercice 3Thomas HenryPas encore d'évaluation

- Ex IR Par CorrectionDocument8 pagesEx IR Par CorrectionmanalPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- TheseDocument243 pagesTheseFAYZI MOSTAFAPas encore d'évaluation

- Devoir 2 Modele 1 Comptabilite 2 Bac Eco Semestre 1Document2 pagesDevoir 2 Modele 1 Comptabilite 2 Bac Eco Semestre 1FAYZI MOSTAFAPas encore d'évaluation

- Devoir 1 Modele 1 Comptabilite 1 Bac Eco Semestre 2Document1 pageDevoir 1 Modele 1 Comptabilite 1 Bac Eco Semestre 2FAYZI MOSTAFAPas encore d'évaluation

- TD Evaluation 1.des Immobilisations Et D'autres ExercicesDocument2 pagesTD Evaluation 1.des Immobilisations Et D'autres ExercicesFAYZI MOSTAFA100% (1)

- Devoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 2Document3 pagesDevoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 2FAYZI MOSTAFAPas encore d'évaluation

- Digiral EntrepreneurDocument105 pagesDigiral EntrepreneurNassima MdhPas encore d'évaluation

- 7 L Nsertion D ObjetsDocument4 pages7 L Nsertion D ObjetsFAYZI MOSTAFAPas encore d'évaluation

- 53 Modele CV Epure StageDocument1 page53 Modele CV Epure StageFAYZI MOSTAFAPas encore d'évaluation

- Devoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 1Document1 pageDevoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 1FAYZI MOSTAFAPas encore d'évaluation

- 5 La Gestion Des TableauxDocument4 pages5 La Gestion Des TableauxFAYZI MOSTAFAPas encore d'évaluation

- CV 2018Document1 pageCV 2018FAYZI MOSTAFAPas encore d'évaluation

- Digiral EntrepreneurDocument105 pagesDigiral EntrepreneurNassima MdhPas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- 53 BBB 3 A 187923Document19 pages53 BBB 3 A 187923FAYZI MOSTAFAPas encore d'évaluation

- 8 Exemple Lettre de Motivation Premier EmploiDocument1 page8 Exemple Lettre de Motivation Premier EmploiFAYZI MOSTAFAPas encore d'évaluation

- 6 Le Traitement Des ImagesDocument3 pages6 Le Traitement Des ImagesFAYZI MOSTAFAPas encore d'évaluation

- CV Saadaoui TaoufikDocument1 pageCV Saadaoui TaoufikEco FacilePas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- PROJET FIN D'etude de RIM 1Document51 pagesPROJET FIN D'etude de RIM 1FAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- 4 La Gestion Des PagesDocument1 page4 La Gestion Des PagesFAYZI MOSTAFAPas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA50% (2)

- Projet Fin D'etude de Rim 1Document57 pagesProjet Fin D'etude de Rim 1FAYZI MOSTAFAPas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA50% (2)

- Extrait Examen de TP Et TVPDocument5 pagesExtrait Examen de TP Et TVPFAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen de TP Et TVPDocument5 pagesExtrait Examen de TP Et TVPFAYZI MOSTAFAPas encore d'évaluation

- Emploi S1 Ecole EnnaciriDocument1 pageEmploi S1 Ecole EnnaciriFAYZI MOSTAFAPas encore d'évaluation

- Examen-Simili Casa FayziDocument5 pagesExamen-Simili Casa FayziFAYZI MOSTAFAPas encore d'évaluation

- Examen National Expérimental de Comptabilité 2022 Session NormalDocument9 pagesExamen National Expérimental de Comptabilité 2022 Session NormalFAYZI MOSTAFAPas encore d'évaluation

- EMPLOIS DU TEMPS S1 Centre VilleDocument1 pageEMPLOIS DU TEMPS S1 Centre VilleFAYZI MOSTAFAPas encore d'évaluation

- 1 - Lecture Du BOC - 20201224Document16 pages1 - Lecture Du BOC - 20201224David GNAGOPas encore d'évaluation

- Corrigé TD 3 Théorie Spectrale 2020 (Ex01 2 3)Document2 pagesCorrigé TD 3 Théorie Spectrale 2020 (Ex01 2 3)Nadia Sahraoui100% (1)

- TUNISIE CONSEIL - Calendrier FiscaleDocument1 pageTUNISIE CONSEIL - Calendrier FiscaleAli Belaid100% (1)

- Sva BACHA ALIDocument98 pagesSva BACHA ALIsabrina maroufPas encore d'évaluation

- Magie Et MysticismeDocument20 pagesMagie Et MysticismeAnderson KoudouPas encore d'évaluation

- Béton AutoplaçantDocument6 pagesBéton AutoplaçantYac InePas encore d'évaluation

- CAUE - Bibliographie Maison Écologique - ConceptionDocument2 pagesCAUE - Bibliographie Maison Écologique - ConceptionMichel WalkowiakPas encore d'évaluation

- La Construction Navale en Bois Primaire SiteDocument17 pagesLa Construction Navale en Bois Primaire SiteJean Claude EnriquePas encore d'évaluation

- Comment Identifier Les Aléas de La Supply ChainDocument3 pagesComment Identifier Les Aléas de La Supply ChainhhPas encore d'évaluation

- Puissance LotissementDocument1 pagePuissance LotissementDjamal MohammediPas encore d'évaluation

- Fichier FR Formulaire - PretDocument6 pagesFichier FR Formulaire - PretArnaud DELMASPas encore d'évaluation

- Conception AntenneDocument6 pagesConception AntenneMohamed MharziPas encore d'évaluation

- La Douceur de La FoiDocument7 pagesLa Douceur de La Foiabouno3manPas encore d'évaluation

- Travail Classement Des Types D'enginsDocument12 pagesTravail Classement Des Types D'enginsoumPas encore d'évaluation

- Guide Utilisation EPURFIX 5 A 20 EHDocument37 pagesGuide Utilisation EPURFIX 5 A 20 EHglynisPas encore d'évaluation

- DEVOIR DE NIVEAU DE MATH 1D JANVIER by DJAHADocument2 pagesDEVOIR DE NIVEAU DE MATH 1D JANVIER by DJAHAZehe BorisPas encore d'évaluation

- Synthése Cours IT 3-.20-21Document13 pagesSynthése Cours IT 3-.20-21R'kia RajaPas encore d'évaluation

- CV Oriane DOUTSEDocument2 pagesCV Oriane DOUTSEdoutsePas encore d'évaluation

- Sites Des RH 2015Document3 pagesSites Des RH 2015ASQIRIBAPas encore d'évaluation

- Les Foulées D'Orléans 10KMDocument33 pagesLes Foulées D'Orléans 10KMlechorepublicain.frPas encore d'évaluation

- Uar AnnabaDocument11 pagesUar AnnabarezaPas encore d'évaluation

- 2281194248Document8 pages2281194248Jacquie Michel0% (2)

- Géopolitique - La Géopolitique-SénégalDocument13 pagesGéopolitique - La Géopolitique-SénégalamourPas encore d'évaluation

- COI COD P..Document1 pageCOI COD P..Fatima BabayevaPas encore d'évaluation

- Outil Les Temps Du RécitDocument2 pagesOutil Les Temps Du RécitMahdi Abdel HamidPas encore d'évaluation

- Spe HG Geopolitique Sciences Po 2022 Amerique Nord 1 Sujet OfficielDocument3 pagesSpe HG Geopolitique Sciences Po 2022 Amerique Nord 1 Sujet Officieljeanne.poulangesPas encore d'évaluation

- Confirmation de Reservation - WF3JUQDocument4 pagesConfirmation de Reservation - WF3JUQjihanePas encore d'évaluation

- Anatomie DevoirDocument9 pagesAnatomie DevoirJean MarcPas encore d'évaluation

- Captive Tome 1.5 - Perfectly Wrong (Sarah Rivens)Document638 pagesCaptive Tome 1.5 - Perfectly Wrong (Sarah Rivens)Foufi Fafi87% (15)

- UntitledDocument16 pagesUntitledapi-88887348Pas encore d'évaluation