Vous aimerez peut-être aussi

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- DESCOGEF - Elements de Comptabilite Dite Speciales - BanqueDocument100 pagesDESCOGEF - Elements de Comptabilite Dite Speciales - BanqueAbdoul Razack ILBOUDO100% (1)

- Circulaire N° 002-2018-CB-C-1Document9 pagesCirculaire N° 002-2018-CB-C-1Ile FollyPas encore d'évaluation

- Finance offshore et paradis fiscaux: Légal ou illégal?D'EverandFinance offshore et paradis fiscaux: Légal ou illégal?Pas encore d'évaluation

- Demande Relevã©Document1 pageDemande Relevã©xkevmanPas encore d'évaluation

- Suretés et garanties au Grand-Duché de LuxembourgD'EverandSuretés et garanties au Grand-Duché de LuxembourgÉvaluation : 1 sur 5 étoiles1/5 (1)

- Les Secrets de La PaieDocument318 pagesLes Secrets de La PaiedantagrozPas encore d'évaluation

- L' Appréciation des performances au travail: De l'individu à l'équipeD'EverandL' Appréciation des performances au travail: De l'individu à l'équipeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Droit Et Pratique Bancaire Dans L'espace OHADADocument8 pagesDroit Et Pratique Bancaire Dans L'espace OHADAAmenda100% (1)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- TDR Cabinet Expert ComptableDocument6 pagesTDR Cabinet Expert ComptableRAKOTOMALALAPas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- De La Dissolution À La Cloture de Liquidation (Driss Moustaghni)Document17 pagesDe La Dissolution À La Cloture de Liquidation (Driss Moustaghni)Adil NmiaPas encore d'évaluation

- Responsable Administratif Et FinancierDocument4 pagesResponsable Administratif Et FinancierYounes SOUFI100% (1)

- Etat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017Document123 pagesEtat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017sodautritouba samb0% (1)

- Questionnaire de Contrôle Des Confirmations DirectesDocument3 pagesQuestionnaire de Contrôle Des Confirmations DirectesZakaria ZikouPas encore d'évaluation

- MODEL Fiche D'imputationDocument27 pagesMODEL Fiche D'imputationhoussem e dinne GherbiPas encore d'évaluation

- Contrat de Travailleur ExpatrieDocument7 pagesContrat de Travailleur ExpatrieSyafira Rusly100% (1)

- Depot Legal ViergeDocument1 pageDepot Legal Viergekhalida1100% (2)

- Les Principes Garantissant La Crédibilité Des Missions D'audit LégalDocument25 pagesLes Principes Garantissant La Crédibilité Des Missions D'audit LégalndtPas encore d'évaluation

- Modèle Procès Verbal Assemblée Générale Extraordinaire AGE SARLDocument2 pagesModèle Procès Verbal Assemblée Générale Extraordinaire AGE SARLvarick100% (4)

- PV Augmentation de Capital Par Incorporation de RéservesDocument4 pagesPV Augmentation de Capital Par Incorporation de RéservesAbdelilahMouhsine50% (2)

- Contrat de PartenariatDocument3 pagesContrat de Partenariatjean paul Enoh100% (3)

- Modele de PV AgDocument1 pageModele de PV AgkoutimiPas encore d'évaluation

- Modèle de Lettre D'affirmationDocument2 pagesModèle de Lettre D'affirmationrazafi mahefa100% (1)

- Reussir Dans La Gestion de Votre Taxi - AbidjansolutionDocument3 pagesReussir Dans La Gestion de Votre Taxi - AbidjansolutionJean LotusPas encore d'évaluation

- Statuts SALUT CAMEROUN SARLDocument20 pagesStatuts SALUT CAMEROUN SARLalbertPas encore d'évaluation

- Lettre de Notification de Début de Stage Au DGDocument1 pageLettre de Notification de Début de Stage Au DGsitPas encore d'évaluation

- Loi Portant Organisation de La Profession D'expert Comptable Et de Commissaire Aux Comptes Au CamerounDocument19 pagesLoi Portant Organisation de La Profession D'expert Comptable Et de Commissaire Aux Comptes Au CamerounEjg Esjegas100% (1)

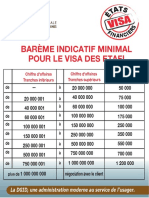

- Bareme Visa EtafiDocument1 pageBareme Visa EtafiAlassane Guèye100% (2)

- Rapport StageDocument30 pagesRapport StagechachaPas encore d'évaluation

- Organigramme AttijariwafabankDocument1 pageOrganigramme AttijariwafabankYosf Isboay100% (1)

- I. Presentation Du Cabinet: Bénin: C/1081 Vodjè, CotonouDocument5 pagesI. Presentation Du Cabinet: Bénin: C/1081 Vodjè, CotonouWES QingPas encore d'évaluation

- Demande D'alimentation Caisse Depense.001Document2 pagesDemande D'alimentation Caisse Depense.001Hichem HouidechePas encore d'évaluation

- Guide Utilisateur Otp Cime 03092021Document21 pagesGuide Utilisateur Otp Cime 03092021michel100% (2)

- Comptabilité Des Cliniques PDFDocument47 pagesComptabilité Des Cliniques PDFfouad100% (4)

- Rapport Du LiquidateurDocument1 pageRapport Du Liquidateurfakhour nabil100% (3)

- Cours D'audit BancaireDocument141 pagesCours D'audit BancaireZipporah Lowe67% (3)

- Modèle de Lettre de Demande de L'autorisation D'exercer Le Commerce Pour SociétéDocument1 pageModèle de Lettre de Demande de L'autorisation D'exercer Le Commerce Pour SociétéDago Bilton100% (1)

- Mémoire Fin D'étudeDocument193 pagesMémoire Fin D'étudeSeif Allah AmouriPas encore d'évaluation

- Demande de Domiciliation Irrévocable de SalairesDocument1 pageDemande de Domiciliation Irrévocable de SalairesAmine GaaloulPas encore d'évaluation

- Ordre de Virement Irrevocable 7851Document1 pageOrdre de Virement Irrevocable 7851hamza abkari100% (2)

- Décret N°2023/042 Du 25 Janvier 2023 Portant Statut Et Organisation de La Profession D'huissier de Justice Et D'agent D'exécutionDocument22 pagesDécret N°2023/042 Du 25 Janvier 2023 Portant Statut Et Organisation de La Profession D'huissier de Justice Et D'agent D'exécutionCamerounWebPas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesIssam NajibPas encore d'évaluation

- Liste Des Centres de Gestion Agrees 2023Document6 pagesListe Des Centres de Gestion Agrees 2023K Abraham SOROPas encore d'évaluation

- Opérations Bancaires Avec L ÉtrangerDocument56 pagesOpérations Bancaires Avec L ÉtrangersoumouPas encore d'évaluation

- Demande D'attestation de Regularité FiscaleDocument1 pageDemande D'attestation de Regularité FiscaleEpaphras N. Ahouret Allou80% (5)

- TresorerieDocument237 pagesTresoreriemaami85100% (1)

- Demande de Credit Immobilier Au ParticulierDocument2 pagesDemande de Credit Immobilier Au Particulierkapster Kannour100% (2)

- DSF SMT GSB Miguel 2019Document26 pagesDSF SMT GSB Miguel 2019Max Ngnien100% (1)

- Audit Interne BanqueDocument264 pagesAudit Interne BanqueRiadh Assouak100% (1)

- MBF CESAG DakarDocument4 pagesMBF CESAG DakarJM KoffiPas encore d'évaluation

- Exemple de Livre de Paie À RemplirDocument6 pagesExemple de Livre de Paie À RemplirYacine100% (1)

- Système Minimal de TresorerieDocument27 pagesSystème Minimal de TresorerieAKASHPas encore d'évaluation

- PV Transfert de Siège SocialDocument3 pagesPV Transfert de Siège SocialAbdelilahMouhsinePas encore d'évaluation

- Arret Provisoire D'activite Note de La DgiDocument6 pagesArret Provisoire D'activite Note de La Dgimamadou BahPas encore d'évaluation

- Contrat D AuditDocument2 pagesContrat D Auditnastadjep1100% (2)

- La Realisation Des Garanties BancairesDocument15 pagesLa Realisation Des Garanties BancairesWendsom Germain BelemsigriPas encore d'évaluation

- Rapport Annuel Oragroup 2014Document44 pagesRapport Annuel Oragroup 2014Ile FollyPas encore d'évaluation

- Approche Standard Du Risque de CreditDocument18 pagesApproche Standard Du Risque de CreditIle FollyPas encore d'évaluation

- Décision 2015-004 BRVM - Niveau de FlottantDocument1 pageDécision 2015-004 BRVM - Niveau de FlottantIle FollyPas encore d'évaluation

- Décision 2015-005 BRVM - Volume Minimum de TitresDocument2 pagesDécision 2015-005 BRVM - Volume Minimum de TitresIle Folly100% (1)

- Attestation RC ScolaireDocument1 pageAttestation RC ScolaireSonia GonzalezPas encore d'évaluation

- Qu'Est Ce Qu'Un Produit DérivéDocument2 pagesQu'Est Ce Qu'Un Produit DérivéOrcel GenesysPas encore d'évaluation

- CredocDocument52 pagesCredoccharles langmiaPas encore d'évaluation

- Surete Et Voies D'executionDocument83 pagesSurete Et Voies D'executionstephane04obiangPas encore d'évaluation

- Les OptionsDocument5 pagesLes OptionsAndi RavPas encore d'évaluation

- Gestion Des Risques Financiers: Note: 6/10 - 18 Votes 27 Mai 2013Document2 pagesGestion Des Risques Financiers: Note: 6/10 - 18 Votes 27 Mai 2013Omar EL FakirPas encore d'évaluation

- IFRS 9 - Instruments Financiers Partie 1 Traduction Des Mots Clés Français Vs AnglaisDocument5 pagesIFRS 9 - Instruments Financiers Partie 1 Traduction Des Mots Clés Français Vs AnglaisAllani Ahmed RiadhPas encore d'évaluation

- Assurance de ClovisDocument2 pagesAssurance de ClovisArapariahuura Arapariahuura100% (1)

- Le Contrat de VenteDocument6 pagesLe Contrat de VenteH SPas encore d'évaluation

- Les Contrats Les Plus Usuels Sont Des Contrats SpéciauxDocument10 pagesLes Contrats Les Plus Usuels Sont Des Contrats SpéciauxNissrine BelqadiPas encore d'évaluation

- FINA 30230 - Questions de Révision Séance 11 - Solution-1Document5 pagesFINA 30230 - Questions de Révision Séance 11 - Solution-1xtmqs9278bPas encore d'évaluation

- Seminaire Droit Des Societes 10Document128 pagesSeminaire Droit Des Societes 10Sa-rita SmaPas encore d'évaluation

- PRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez Du Levier À Votre Portefeuille! Produits Non Garantis en Capital Et À Effet de LevierDocument20 pagesPRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez Du Levier À Votre Portefeuille! Produits Non Garantis en Capital Et À Effet de LevierSami SamPas encore d'évaluation

- 3AEC - Partiel Comptabilité Approfondie 1 (Corrigé) 2009-2010Document3 pages3AEC - Partiel Comptabilité Approfondie 1 (Corrigé) 2009-2010bonnier2449Pas encore d'évaluation

- Creances DeclarationDocument1 pageCreances DeclarationSergio AlcaidePas encore d'évaluation

- Cas IS AmortissementsDocument3 pagesCas IS AmortissementsT. AndersonPas encore d'évaluation

- Recueil Decision CSR2006 2011Document196 pagesRecueil Decision CSR2006 2011halalla lissou juniorPas encore d'évaluation

- PDR SdmoDocument3 pagesPDR Sdmomouloud smailPas encore d'évaluation

- Cours de Droit CommercialDocument5 pagesCours de Droit CommercialBoujemaaRbiiPas encore d'évaluation

- Transport InternationalDocument111 pagesTransport Internationalinternational trade50% (2)

- Provisionnement Et Mesure de Risque en Assurance Dommage Dans Le Cadre de Solvabilité IiDocument33 pagesProvisionnement Et Mesure de Risque en Assurance Dommage Dans Le Cadre de Solvabilité IiIbtissamKhobzyPas encore d'évaluation

- CSG 1Document2 pagesCSG 1Jude Parfait Ngom Nze100% (1)

- Rib Banque Palatine StudeaDocument1 pageRib Banque Palatine StudeaMaire LaerPas encore d'évaluation

- Mandat de Prélèvement SEPA-SEPA Direct Debit Mandate PDFDocument1 pageMandat de Prélèvement SEPA-SEPA Direct Debit Mandate PDFAnonymous LeZSTYpBPas encore d'évaluation

- Di Di204754Document1 pageDi Di204754MichelPas encore d'évaluation

- 1) Généralités Sur L'assuranceDocument10 pages1) Généralités Sur L'assuranceAbraham SchekinaPas encore d'évaluation

- Di Di223206Document2 pagesDi Di223206Michel100% (1)

- Devoir Droit Des SociétésDocument6 pagesDevoir Droit Des SociétésBertrand ElePas encore d'évaluation

- Droit Des Affaires - AGRADDocument34 pagesDroit Des Affaires - AGRADAyoub FakirPas encore d'évaluation

- PWC Lettre Actualite Reglementaire Banque 14 Avril 2018 PDFDocument42 pagesPWC Lettre Actualite Reglementaire Banque 14 Avril 2018 PDFGlennJeffreyPas encore d'évaluation