Vous aimerez peut-être aussi

- Convention Compte Courant AssociéDocument4 pagesConvention Compte Courant Associéhakim fayçal100% (2)

- La gestion des sinistres IRD en 60 cas pratiques: 3e éditionD'EverandLa gestion des sinistres IRD en 60 cas pratiques: 3e éditionPas encore d'évaluation

- Cours de Compta Des Societes D AssurancesDocument55 pagesCours de Compta Des Societes D AssurancesAbdallah Diop100% (7)

- Chapitre 2 La RépartitionDocument12 pagesChapitre 2 La RépartitionFallou Syll100% (1)

- PFE Sur La RSEDocument10 pagesPFE Sur La RSEyasser hany90% (10)

- Disposition Fiscale de La Loi de Finance 2020Document19 pagesDisposition Fiscale de La Loi de Finance 2020Oke mbaPas encore d'évaluation

- Etat de SynthéseDocument28 pagesEtat de SynthéseAli Janati IdrissiPas encore d'évaluation

- 1 - Les Lois ComptablesDocument29 pages1 - Les Lois ComptablesWissal ChafiPas encore d'évaluation

- Section 8 - Le Dispositif Comptable de Fond - Les États de SDocument28 pagesSection 8 - Le Dispositif Comptable de Fond - Les États de SYounes Abou El MakarimPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Corrigc3a9 Dec 2019 FiscalDocument15 pagesCorrigc3a9 Dec 2019 Fiscalwiki 4musicPas encore d'évaluation

- Séquence 2 Les AmortissementsDocument11 pagesSéquence 2 Les AmortissementsLouis GasparPas encore d'évaluation

- Chapitre 2 - Affectation Du Résultat Suite Et Fin 2024Document6 pagesChapitre 2 - Affectation Du Résultat Suite Et Fin 2024eshemotmaevaPas encore d'évaluation

- Immobilisation CorporelleDocument9 pagesImmobilisation Corporellemehrez zannouPas encore d'évaluation

- Affectation ResultatDocument13 pagesAffectation ResultatAzemour MohamedPas encore d'évaluation

- La Loi 9-88Document5 pagesLa Loi 9-88khaoula.essaroualiPas encore d'évaluation

- Amortissements DerogatoiresDocument8 pagesAmortissements Derogatoiresprin89100% (7)

- Artcles Ohada Portant Sur Les Etats Financiers Annuels de SyntheseDocument9 pagesArtcles Ohada Portant Sur Les Etats Financiers Annuels de SyntheseFefe ArtefPas encore d'évaluation

- Règle D'intangibilitéDocument5 pagesRègle D'intangibilitéelkohen12Pas encore d'évaluation

- Loi Comptable 9-88Document6 pagesLoi Comptable 9-88Elachhab ImadPas encore d'évaluation

- CC6Document2 pagesCC6DAHMANI DINAPas encore d'évaluation

- Section 2 - Les Capitaux Propres Et AssimilésDocument8 pagesSection 2 - Les Capitaux Propres Et AssimilésABAASOUFPas encore d'évaluation

- 619XX Dotations D'exploitation (Soit Aux Amortissement, Soit Aux ProvisionsDocument15 pages619XX Dotations D'exploitation (Soit Aux Amortissement, Soit Aux Provisionsnajwa El aouamariPas encore d'évaluation

- Loi Comptable MarocDocument10 pagesLoi Comptable MarocSimo EL KhomssiPas encore d'évaluation

- Epreuve D'examen Tca 2016 CorrigeDocument13 pagesEpreuve D'examen Tca 2016 CorrigeBROUPas encore d'évaluation

- Capitaux PropreDocument12 pagesCapitaux PropreCheick Oumar DiarraPas encore d'évaluation

- Obligation Contribuales RNSDocument4 pagesObligation Contribuales RNSDriss MoumenPas encore d'évaluation

- Loi Comptable MarocDocument10 pagesLoi Comptable Marochida88100% (1)

- Section 3 - Les Dettes de FinancementDocument4 pagesSection 3 - Les Dettes de FinancementABAASOUFPas encore d'évaluation

- Chapitre 5 - FicheDocument10 pagesChapitre 5 - Fichedrissbokhari75Pas encore d'évaluation

- Gabon LF 2020 RectificativeDocument61 pagesGabon LF 2020 RectificativeSabrina IkoloPas encore d'évaluation

- Instruction 032011Document3 pagesInstruction 032011fatePas encore d'évaluation

- Chapitre I SGDocument12 pagesChapitre I SGMehdi Ben ahmedPas encore d'évaluation

- Chap 6 - Le Regime Des Passifs Externes Etud PDFDocument6 pagesChap 6 - Le Regime Des Passifs Externes Etud PDFImane MegzariPas encore d'évaluation

- OEC - Avis Sur Les Délais de PaiementDocument7 pagesOEC - Avis Sur Les Délais de PaiementHoussine El BouazziPas encore d'évaluation

- Credit BailDocument10 pagesCredit Bailseka_dallePas encore d'évaluation

- OK - Crédit Bail V1Document14 pagesOK - Crédit Bail V1abdelmajid idmouhPas encore d'évaluation

- circulaireFFA-réforme 2018.doc DerDocument6 pagescirculaireFFA-réforme 2018.doc DermaraPas encore d'évaluation

- Fiche 10 - Provisions Et Passisfs EventuelsDocument5 pagesFiche 10 - Provisions Et Passisfs EventuelsEtotoue ChristianPas encore d'évaluation

- Cous IAS 37 Provions Passifs Éventuels Actifs ÉventuelsDocument27 pagesCous IAS 37 Provions Passifs Éventuels Actifs ÉventuelsWafi ChikhaouiPas encore d'évaluation

- قرار محدد للتنضيم المالي و المحاسباتيDocument7 pagesقرار محدد للتنضيم المالي و المحاسباتيHamza ElbarouniPas encore d'évaluation

- Question Types de Cours ComptaaaDocument10 pagesQuestion Types de Cours ComptaaaSangfils JuniorPas encore d'évaluation

- Loi 44-03Document4 pagesLoi 44-03Anonymous kAVA6ALXNPas encore d'évaluation

- Ifrs 4Document18 pagesIfrs 4MOHAMED AIT OMARPas encore d'évaluation

- Les Régimes D'imposition Du Revenu ProfessionnelDocument9 pagesLes Régimes D'imposition Du Revenu ProfessionnelAbdelkrim AhadounPas encore d'évaluation

- La Réévaluation Libre Des Actifs Et Ses Conséquences FiscalesDocument2 pagesLa Réévaluation Libre Des Actifs Et Ses Conséquences FiscalesAdje SergePas encore d'évaluation

- Avis CNC 2003-10 PresentationDocument4 pagesAvis CNC 2003-10 PresentationALEE RODRIGUZPas encore d'évaluation

- Ifrs 4Document18 pagesIfrs 4MOUSSA DIABATEPas encore d'évaluation

- Loi Comptable Marocain 1Document7 pagesLoi Comptable Marocain 1Salah Eddine SpiritPas encore d'évaluation

- Royaume Du MarocDocument6 pagesRoyaume Du MarocHala ElyakhlifiPas encore d'évaluation

- Section 9 - Les Créances de L'actif CirculantDocument18 pagesSection 9 - Les Créances de L'actif CirculantABAASOUFPas encore d'évaluation

- Arrêté Portant Organisation Financière Et ComptableDocument8 pagesArrêté Portant Organisation Financière Et Comptablemedikali100% (2)

- Cours Analyse Financière 2021Document57 pagesCours Analyse Financière 2021othman ben-moussaPas encore d'évaluation

- Comptabilité ApprofondieDocument30 pagesComptabilité ApprofondiePresley Rick Dana AyatsouPas encore d'évaluation

- 1-Code General Des ImpotsDocument8 pages1-Code General Des Impotsnora EddahdouhiPas encore d'évaluation

- TD N2 VDEF CorrigésDocument13 pagesTD N2 VDEF CorrigésKardous MarwaPas encore d'évaluation

- Projet de Texte de Loi de Finances 2020Document44 pagesProjet de Texte de Loi de Finances 2020Abdoul KarimPas encore d'évaluation

- FiscaleDocument10 pagesFiscaleMohamed Ali Ben HassenPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Le code des impôts sur les revenus: Mieux comprendre la fiscalité belgeD'EverandLe code des impôts sur les revenus: Mieux comprendre la fiscalité belgePas encore d'évaluation

- Dématérialisation Doc ComptableDocument45 pagesDématérialisation Doc ComptableKhadija ELPas encore d'évaluation

- L'entreposageDocument55 pagesL'entreposageKhadija ELPas encore d'évaluation

- Processus D'entreposageDocument25 pagesProcessus D'entreposageKhadija ELPas encore d'évaluation

- Reg Mar Procedure de Controle A ImportationDocument3 pagesReg Mar Procedure de Controle A ImportationKhadija ELPas encore d'évaluation

- Bete-À-Corne-Fast FoodDocument6 pagesBete-À-Corne-Fast FoodKhadija ELPas encore d'évaluation

- SectionB Groupe58Document26 pagesSectionB Groupe58misbah mohamedPas encore d'évaluation

- Votre Facture Mobile: 94,99 40,52 Abonnements, Autres UsagesDocument6 pagesVotre Facture Mobile: 94,99 40,52 Abonnements, Autres Usagessalomé chatriotPas encore d'évaluation

- EFM Régional Environnement 2012 - 2013Document5 pagesEFM Régional Environnement 2012 - 2013غون زولديكPas encore d'évaluation

- Kobold vb100 Avec Tout Accessoire - Recherche Google PDFDocument1 pageKobold vb100 Avec Tout Accessoire - Recherche Google PDFkerlanPas encore d'évaluation

- Ebooks Pour Le Lancement Des ProduitsDocument31 pagesEbooks Pour Le Lancement Des ProduitsMahamat Ali Hassan DjougouPas encore d'évaluation

- Rapport de Stage-Fond Et FormeDocument3 pagesRapport de Stage-Fond Et FormeBasile Ks100% (1)

- QCM La Loi Cadre 09-21 Protection SocialeDocument3 pagesQCM La Loi Cadre 09-21 Protection Socialenaoufal.alkadiriPas encore d'évaluation

- Qu'est Ce Que Le Personal Branding ?Document55 pagesQu'est Ce Que Le Personal Branding ?Abdelaziz YacefPas encore d'évaluation

- Syntheseanalyse Du BilanDocument5 pagesSyntheseanalyse Du BilanOeil De Lynx KhalelPas encore d'évaluation

- Expose Creation Entreprise SalonDocument19 pagesExpose Creation Entreprise SalonDramane Traore100% (3)

- Exposé - Les Outils OLAPDocument72 pagesExposé - Les Outils OLAPlouhmadi100% (1)

- Norelem Gamme Etaux de Bridage 1Document16 pagesNorelem Gamme Etaux de Bridage 1فادي الدريديPas encore d'évaluation

- Pilotage BudgetDocument112 pagesPilotage Budgetmisbah mohamed100% (1)

- Dossier E6 DEBAIGT Thomas-2Document10 pagesDossier E6 DEBAIGT Thomas-2thomasdebaigt1305Pas encore d'évaluation

- Cours Management - Chapitre 1 - 2023Document45 pagesCours Management - Chapitre 1 - 2023Belguith EmnaPas encore d'évaluation

- ControleDocument5 pagesControleAhmedElhanitiPas encore d'évaluation

- Introduction À La Gestion de ProductionDocument24 pagesIntroduction À La Gestion de ProductionKhalid AhyeoudPas encore d'évaluation

- Talbi JESADocument34 pagesTalbi JESAOmar El BourkhissiPas encore d'évaluation

- ONDA-Stratégie Finale Du Fret Aérien PDFDocument22 pagesONDA-Stratégie Finale Du Fret Aérien PDFDon RedooPas encore d'évaluation

- Directeur Marketing Et CommercialDocument2 pagesDirecteur Marketing Et Commercialmedouard432100% (2)

- PG 1 Correction TD 5Document5 pagesPG 1 Correction TD 5TNG HassenPas encore d'évaluation

- Fiscalité Licence 3 Vrai 2017Document61 pagesFiscalité Licence 3 Vrai 2017Maxime Stanislas TCHOHOUNGBOPas encore d'évaluation

- PPPDocument13 pagesPPPpathersonleon6787Pas encore d'évaluation

- SMEDDocument4 pagesSMEDKawtar MaftahPas encore d'évaluation

- SOCLADocument26 pagesSOCLAJamaaPas encore d'évaluation

- Planning Activites BADEA 2023-2027Document1 pagePlanning Activites BADEA 2023-2027camraPas encore d'évaluation

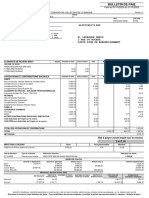

- Bulletin de Paie de Octobre 2023Document1 pageBulletin de Paie de Octobre 2023jules.immologePas encore d'évaluation

- Eff TSC 2019 Synthese 1Document9 pagesEff TSC 2019 Synthese 1Meryem ZaradiPas encore d'évaluation

- 2eme Expose MINEPAT Piliers de La SND Fr-1Document15 pages2eme Expose MINEPAT Piliers de La SND Fr-1Raymond NKO´OPas encore d'évaluation