Vous aimerez peut-être aussi

- Comptabilité Générale II: Economie Et Gestion Semestre 2Document18 pagesComptabilité Générale II: Economie Et Gestion Semestre 2Rachid Lahcen100% (1)

- Les Effets de Commerce Cours Et Exercicies PDFDocument15 pagesLes Effets de Commerce Cours Et Exercicies PDFMohamedDouayar80% (5)

- TD Effets de Commerce Série 1 PDFDocument3 pagesTD Effets de Commerce Série 1 PDFNaima BizranePas encore d'évaluation

- EFM Module #2Document2 pagesEFM Module #2Othmane Jami100% (3)

- Corrige Exercices Effets de CommerceDocument12 pagesCorrige Exercices Effets de CommerceEl goumri100% (2)

- Les Efftets de Commerce-Correction TD #5Document22 pagesLes Efftets de Commerce-Correction TD #5Youssef BourarPas encore d'évaluation

- (PDF) Cours Et Exercices D'application Sur Les Effets de Commerce - Cours CommerceDocument11 pages(PDF) Cours Et Exercices D'application Sur Les Effets de Commerce - Cours Commercenguessan lassie0% (1)

- Les Effets de Commerce Cours Et Exercicies PDFDocument15 pagesLes Effets de Commerce Cours Et Exercicies PDFzouhair44% (9)

- Cas N 1:: Travail À Faire: Passer Les Écritures Nécessaires Au Journal de L'entreprise OmariDocument3 pagesCas N 1:: Travail À Faire: Passer Les Écritures Nécessaires Au Journal de L'entreprise OmariEl goumri100% (1)

- Livre de Comptabilite GénéraleDocument16 pagesLivre de Comptabilite Généraleyoussefriifi56% (9)

- La Facturation Emballages Cours Et Exercicies PDFDocument37 pagesLa Facturation Emballages Cours Et Exercicies PDFzouhair81% (27)

- Etude de Cas 3 CG1Document2 pagesEtude de Cas 3 CG1Khalil ElyousfyPas encore d'évaluation

- Exercice Provisions 1Document3 pagesExercice Provisions 1Omayma Es-saddiki100% (1)

- S1 - CG1 - Série Des Exercices CorrigésDocument37 pagesS1 - CG1 - Série Des Exercices CorrigésMaroua lyakhloufi100% (3)

- Provision Exercices Corriges 5Document8 pagesProvision Exercices Corriges 5Gansiry100% (2)

- Resume Des Effets de CommerceDocument5 pagesResume Des Effets de CommerceAyman Elhourch100% (1)

- Exercices JournalDocument4 pagesExercices JournalIsmail Amrani100% (2)

- 3 Escompte CommercialeDocument3 pages3 Escompte CommercialeMOHAMED BACHKI100% (1)

- Exercices Réductions CommercialesDocument3 pagesExercices Réductions Commercialeselissa75% (4)

- Provision-Les-Exercices-Corrigé-Converti - CopieDocument9 pagesProvision-Les-Exercices-Corrigé-Converti - CopieSaad JamaaPas encore d'évaluation

- Exercice TvaDocument7 pagesExercice TvaAssia Mouti100% (1)

- Les Effets de CommreceDocument4 pagesLes Effets de CommreceSaloua Chachoua50% (2)

- EffetDocument8 pagesEffetleo messiPas encore d'évaluation

- Série 1 AmortissementDocument2 pagesSérie 1 AmortissementJABRANE67% (3)

- Faculté Des Sciences Juridiques Economiques Et Sociales Tétouan Adresse: Route de Martil Tétouan, Tél. (212) 645099587Document6 pagesFaculté Des Sciences Juridiques Economiques Et Sociales Tétouan Adresse: Route de Martil Tétouan, Tél. (212) 645099587Mohamad BouananePas encore d'évaluation

- Cours Résumé Et Les Ecercices Corrigés Amortissement 2021Document12 pagesCours Résumé Et Les Ecercices Corrigés Amortissement 2021Kacem Benlabsir100% (1)

- ISGI EFM TSGE Concepts-De-base V1Document4 pagesISGI EFM TSGE Concepts-De-base V1Maalika0% (1)

- Cours Des EmballagesDocument12 pagesCours Des EmballagesYoussefOulaajeb67% (3)

- Analyse Bilan TP N°9Document3 pagesAnalyse Bilan TP N°9Rahmani100% (2)

- CH 4 Série D'exerciceDocument11 pagesCH 4 Série D'exerciceaziz shahin100% (2)

- Test de NiveauDocument2 pagesTest de NiveauNoureddineLahouel100% (1)

- Application - Effets de CommerceDocument2 pagesApplication - Effets de CommerceAli Janati Idrissi100% (2)

- Provision Les Exercices Corrigé ConvertiDocument18 pagesProvision Les Exercices Corrigé ConvertiSaad Jamaa100% (2)

- Les Opération CourantesDocument25 pagesLes Opération CourantesSalah Lyadi100% (1)

- Séries de La Comptabilité ApprofondieDocument17 pagesSéries de La Comptabilité ApprofondieMohammed BelaouchiPas encore d'évaluation

- 02.le Compte de Résultat (Par Fonction) + Exercice CorrigéDocument4 pages02.le Compte de Résultat (Par Fonction) + Exercice CorrigéTurki Mohamed100% (2)

- Exos Sur La FactureDocument3 pagesExos Sur La FactureMohamed El Más FuertePas encore d'évaluation

- TD CG S1 PDFDocument13 pagesTD CG S1 PDFCodepyoPas encore d'évaluation

- Explication Rapprochement Bancaire PDFDocument3 pagesExplication Rapprochement Bancaire PDFVANGAHPas encore d'évaluation

- L'enregistrement Des Elements DiversDocument15 pagesL'enregistrement Des Elements DiversSoulaimane RahmuniPas encore d'évaluation

- Examens Corrigés Compta Des SociétésDocument25 pagesExamens Corrigés Compta Des SociétésMOHAMMED AMINE BOUCHAREBPas encore d'évaluation

- Exercice Compte Schématique PDFDocument1 pageExercice Compte Schématique PDFmouad charnane100% (1)

- Exos Achats Et Ventes 21Document11 pagesExos Achats Et Ventes 21aziz shahinPas encore d'évaluation

- Exercice Journal, Balance, Bilan, CPCDocument13 pagesExercice Journal, Balance, Bilan, CPCBencherqui YassinePas encore d'évaluation

- ;.docxDocument15 pages;.docxFAYZI MOSTAFA100% (1)

- TD 2 ComptaDocument3 pagesTD 2 ComptaAmine Brh100% (1)

- Analyse Comptable Des OpérationsDocument4 pagesAnalyse Comptable Des Opérationsdeveloppeur49100% (1)

- Intérêts Simples EDocument7 pagesIntérêts Simples EScofield Kane100% (1)

- Sofia Exercice 2 SolutionDocument4 pagesSofia Exercice 2 SolutionSANA50% (2)

- Chapitre 3 Les Effets de CommerceDocument25 pagesChapitre 3 Les Effets de CommerceMD Khalil HimriiPas encore d'évaluation

- Exercices Opérations CourtantsDocument11 pagesExercices Opérations CourtantsTaha Can100% (3)

- TD1 Maths Fin 2020-21 - Enoncé - CorrigéDocument4 pagesTD1 Maths Fin 2020-21 - Enoncé - CorrigéJoke Winer100% (1)

- S5 - Fiscalité - Taxe Sur La Valeur AjoutéeDocument5 pagesS5 - Fiscalité - Taxe Sur La Valeur AjoutéeEco Gest0% (1)

- Exercices Comptabilité Facturation 2Document6 pagesExercices Comptabilité Facturation 2Kacem Benlabsir50% (2)

- ComptabilitéDocument194 pagesComptabilitéMed Es-sbai100% (1)

- Controle #1 MarketingDocument4 pagesControle #1 MarketingID Machiche Hassan100% (1)

- TD1 - Les Effets de CommerceDocument4 pagesTD1 - Les Effets de CommercebabazhyrtPas encore d'évaluation

- 4.Ch1 .Les Reglements Par Effets de Commerce.LDocument10 pages4.Ch1 .Les Reglements Par Effets de Commerce.LMouhamed Lamine SanePas encore d'évaluation

- P2-C4-Les Effets de Commerce - VEDocument8 pagesP2-C4-Les Effets de Commerce - VEmedhidaPas encore d'évaluation

- Les Opérations DexploitationsDocument105 pagesLes Opérations DexploitationsMeGa ZoldyK100% (1)

- Devoir Cas Pratique Droit Pénal Des Affaires Diarra Sary ChristianDocument3 pagesDevoir Cas Pratique Droit Pénal Des Affaires Diarra Sary Christianhossein kouahiPas encore d'évaluation

- Cours GOE Master I SIADDocument29 pagesCours GOE Master I SIADhossein kouahiPas encore d'évaluation

- Diapo - Système D'équation LinéairesDocument18 pagesDiapo - Système D'équation Linéaireshossein kouahiPas encore d'évaluation

- EDT-FCA de La Semaine Du 10 JuilletDocument2 pagesEDT-FCA de La Semaine Du 10 Juillethossein kouahiPas encore d'évaluation

- Power Point KINI SABINEDocument22 pagesPower Point KINI SABINEhossein kouahiPas encore d'évaluation

- Powerpoint AndréaDocument19 pagesPowerpoint Andréahossein kouahiPas encore d'évaluation

- Prevalence Et Evolution de La DengueDocument9 pagesPrevalence Et Evolution de La Denguehossein kouahiPas encore d'évaluation

- La Charte de Kuruka FugaDocument6 pagesLa Charte de Kuruka Fugahossein kouahiPas encore d'évaluation

- Karaté Pour TousDocument5 pagesKaraté Pour Toushossein kouahiPas encore d'évaluation

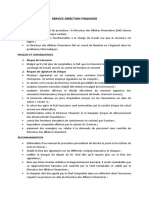

- Service Direction FinancierDocument2 pagesService Direction Financierhossein kouahiPas encore d'évaluation

- Fiche Méthode 4: Comment Organiser Mon Travail Personnel ?Document3 pagesFiche Méthode 4: Comment Organiser Mon Travail Personnel ?hossein kouahiPas encore d'évaluation

- Rapport Final Corrigé-1Document57 pagesRapport Final Corrigé-1hossein kouahiPas encore d'évaluation

- Fiche Technico-Economique Canne A Sucre Dosso Juin2017Document3 pagesFiche Technico-Economique Canne A Sucre Dosso Juin2017hossein kouahi100% (1)

- Cours à - Ducation Aux Valeurs - Chap 1 - ISMTDocument20 pagesCours à - Ducation Aux Valeurs - Chap 1 - ISMThossein kouahiPas encore d'évaluation

- Gestionnaire Des Ressources Humaines PDFDocument3 pagesGestionnaire Des Ressources Humaines PDFhossein kouahiPas encore d'évaluation

- Déclaration Droits Homme - SimplifDocument2 pagesDéclaration Droits Homme - Simplifhossein kouahiPas encore d'évaluation

- Chapitre 2 Formation ESE PDFDocument4 pagesChapitre 2 Formation ESE PDFhossein kouahiPas encore d'évaluation

- Expose 4 Plantes Medecinales-3Document84 pagesExpose 4 Plantes Medecinales-3hossein kouahiPas encore d'évaluation

- Module 2 Vendre La PratiqueDocument17 pagesModule 2 Vendre La Pratiquehossein kouahiPas encore d'évaluation

- Livret - Mets - Nationaux - Cuisine BurkinabèDocument60 pagesLivret - Mets - Nationaux - Cuisine Burkinabèhossein kouahi100% (1)

- Livret Recette Secret SpicesDocument16 pagesLivret Recette Secret Spiceshossein kouahiPas encore d'évaluation

- Cuisine BurkinabèDocument97 pagesCuisine Burkinabèhossein kouahiPas encore d'évaluation

- Escat - Emplois Du Temps - S1 - 2021 - 2022Document13 pagesEscat - Emplois Du Temps - S1 - 2021 - 2022hossein kouahiPas encore d'évaluation

- Initiations Ngunza V1Document6 pagesInitiations Ngunza V1hossein kouahiPas encore d'évaluation

- 2006 Cog NgunzismeDocument5 pages2006 Cog Ngunzismehossein kouahiPas encore d'évaluation

- Comptabilité Analytique Cas de Synthèse Avec Corrigé - Coûts CompletsDocument12 pagesComptabilité Analytique Cas de Synthèse Avec Corrigé - Coûts CompletsBilal AminePas encore d'évaluation

- Tosoni 1SUR2Document3 pagesTosoni 1SUR2Zaki HPas encore d'évaluation

- TD 4Document3 pagesTD 4Oumar MinetouPas encore d'évaluation

- Projet ToipDocument56 pagesProjet Toipglpi ubuntuPas encore d'évaluation

- Série 03 S1Document19 pagesSérie 03 S1tharouma soumiaPas encore d'évaluation

- Cours de Redaction Professionnelle Escom 4Document31 pagesCours de Redaction Professionnelle Escom 4Martin Ghislain50% (4)

- 133 Le Credit Documentaire 0714 PDFDocument11 pages133 Le Credit Documentaire 0714 PDFSamira ItouPas encore d'évaluation

- Corbeille Algorithmes de RoutageDocument8 pagesCorbeille Algorithmes de RoutageBoboy YOUSSAOU ISMAILAPas encore d'évaluation

- 02-Optimisation de Flux Et GMAODocument82 pages02-Optimisation de Flux Et GMAOAmadou KANDEPas encore d'évaluation

- Travaux Dirigés MobileDocument5 pagesTravaux Dirigés Mobilekoreta fouatsaPas encore d'évaluation

- Capture D'écran . 2023-09-05 À 12.49.13Document8 pagesCapture D'écran . 2023-09-05 À 12.49.13Sabrina ZenouPas encore d'évaluation

- Rapport Dactivites 2020Document84 pagesRapport Dactivites 2020Mamou OUEDRAOGOPas encore d'évaluation

- Maroc TelecomDocument8 pagesMaroc TelecomZiadPas encore d'évaluation

- Audit Intégré PDFDocument60 pagesAudit Intégré PDFKhaled Lajmi100% (1)

- Détails de La Commande AliexpressDocument1 pageDétails de La Commande Aliexpressmanu.whatsup1986Pas encore d'évaluation

- C - Ch. 1 100-144 Structures Et Problématique ComptablesDocument15 pagesC - Ch. 1 100-144 Structures Et Problématique ComptablesHychem RezzoukPas encore d'évaluation

- Deloitte - Francais Et Nouveaux Services Financiers 2020Document33 pagesDeloitte - Francais Et Nouveaux Services Financiers 2020Edouard YaoPas encore d'évaluation

- CUCM Network Based Recording For MobileDocument20 pagesCUCM Network Based Recording For MobileRichard BIDZOUEPas encore d'évaluation

- Nouveaux Titres Et Signles DiplomesDocument1 pageNouveaux Titres Et Signles DiplomesAbidine TajoudinePas encore d'évaluation

- Certificat D'affiliation Régime Obligatoire: 8 Rue Des Eglantiers 33140 Villenave D Ornon M Evan SanchezDocument1 pageCertificat D'affiliation Régime Obligatoire: 8 Rue Des Eglantiers 33140 Villenave D Ornon M Evan SanchezEvan SanchezPas encore d'évaluation

- Technologies Larges Bandes1Document198 pagesTechnologies Larges Bandes1emmanuel danra10Pas encore d'évaluation

- Full DuplexDocument7 pagesFull DuplexSouley TANKOANOPas encore d'évaluation

- Service DHCP 1Document28 pagesService DHCP 1Cheikh MbayePas encore d'évaluation

- Utilisation de La Carte Bancaireen Toute SécuritéDocument10 pagesUtilisation de La Carte Bancaireen Toute Sécuritéelmahdi hazimPas encore d'évaluation

- Territorialité de La TVA en Matière de Commerce ÉlectroniqueDocument24 pagesTerritorialité de La TVA en Matière de Commerce ÉlectroniqueAbderrahmane Achour NedilPas encore d'évaluation

- Les Formes de Distribution: La Distribution IndépendanteDocument2 pagesLes Formes de Distribution: La Distribution Indépendantehouda9radiPas encore d'évaluation

- Backhaul Satellite OptimisationDocument65 pagesBackhaul Satellite OptimisationAli SidickPas encore d'évaluation

- Bandes Et Canaux Sans FilDocument4 pagesBandes Et Canaux Sans FilVan NtsilouatPas encore d'évaluation

- Extrait de Compte: Code Client: 40030314 Nom Du Client: TETRAFORDocument3 pagesExtrait de Compte: Code Client: 40030314 Nom Du Client: TETRAFORHajatiana RazafindrakotoPas encore d'évaluation

- TP1 ReseauDocument5 pagesTP1 ReseauDilekh AnisPas encore d'évaluation